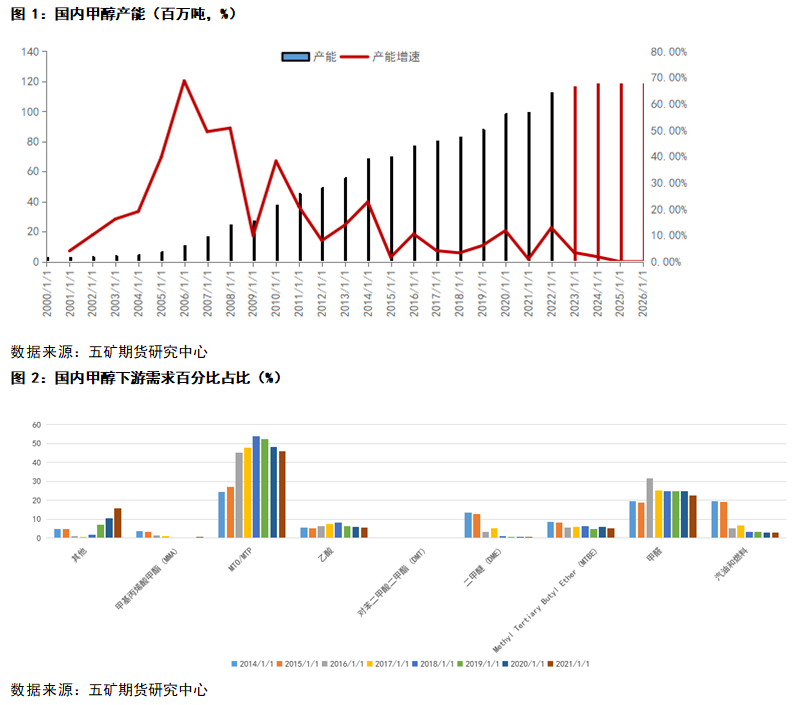

国内甲醇产能:

2015年之后产能增速逐步放缓,2023年增速预计在3.5%左右,随后将继续回落。总体看甲醇产能投放周期进入尾声。新投增速放缓,但产能基数大。

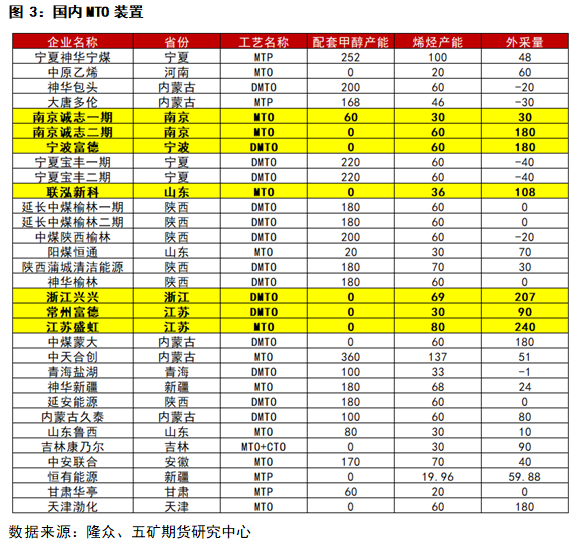

甲醇下游需求中占比最大为甲醇制烯烃,近年占比有小幅下滑,传统需求中甲醛占比最大。其他需求今年增幅较为明显,其中包括DMC(有机硅中间体)单体,与BDO(1,4-丁二醇)。

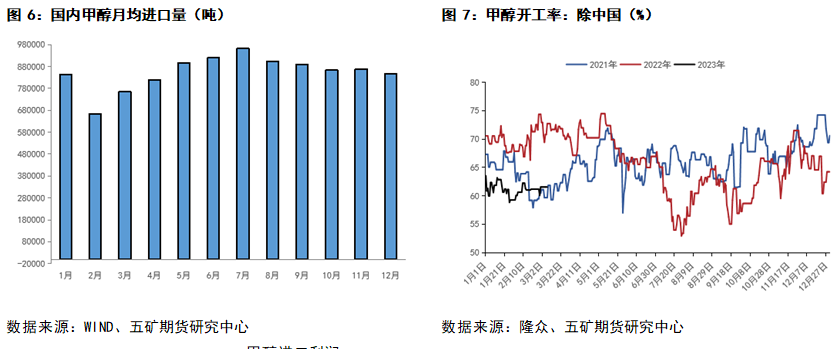

国内MTO装置:

西北地区为当前国内甲醇主产区,总产能占比超50%,当地甲醇消费主要集中于甲醇制烯烃,部分富余产量外销。

多数MTO装置配套有甲醇生产,浙江、江苏、山东等地的MTO装置多以外采甲醇或单体为主,甲醇外采量超过1000万吨。

实际上部分企业虽没配套甲醇装置,但集团内部向上并购甲醇企业为MTO装置企业供应甲醇,不足部分外采。

沿海烯烃生产所采购甲醇的超过50%来自进口,并且进口的甲醇有超过50%的量直接进入MTO工厂。

甲醇进口:

2022年国内甲醇产量近8000万吨,进口量超过1200万吨,进口量占国内产量15%左右。

国内甲醇进口主要来自伊朗、阿曼、沙特、特巴。其中绝大部分来自中东国家。伊朗作为除中国外最大的甲醇生产国,也是我国进口甲醇最主要的来源国家。阿联酋地区没有甲醇装置,其进口量实际是伊朗借阿联酋关口外运。

国内甲醇进口量存在比较明显的季节性,上半年进口量基本上逐渐增加,下半年自7月之后出口量会逐步减少,进口峰值集中在5-8月份。

正常来说,进口量会与外盘呈现较为明显的正相关关系,外盘开工对国内进口有着直接的影响,且大概之后一个月左右。

甲醇进口货物大部分直接对接沿海烯烃工厂,部分在港口做纸货贸易,部分做期现套利,小部分进入保税罐作为出口或者转卖。

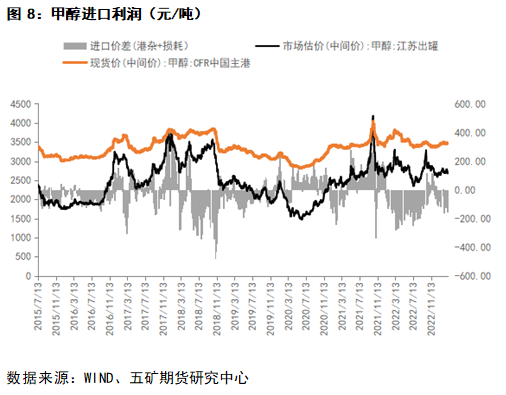

甲醇进口利润:

2018年以前受外盘装置检修以及6月中旬后人民币快速贬值影响,甲醇进口亏损幅度加大,使得进口量进一步萎缩。

2020受疫情影响甲醇需求走弱,大量廉价货物运往国内,进口顺挂,给出较好利润。

2021年国内供需转好,价格坚挺,给出较高的进口利润,三季度后随着价格的大跌,利润逐步缩小。

2022年人民币贬值加上国内价格以宽幅区间震荡为主,进口利润也以区间走势为主。

2022年人民币贬值加上国内价格以宽幅区间震荡为主,进口利润也以区间走势为主。

国际甲醇

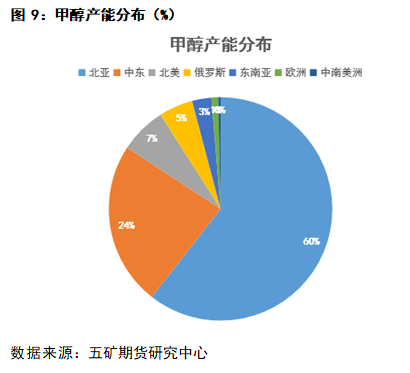

国际甲醇产能分布:

截止2022年底,全球甲醇产能已经超过1.79亿吨,国内产能已经超过1亿吨,占全球总产能将近58%。

除中国外国际产能还分布在伊朗、阿曼、美国、加拿大等多个国家,其中伊朗是除中国外产能最大的国家,其产能超过1300万吨。

中东地区由于其资源优势,其产能占比高达24%,且其甲醇下游需求相对较少,多数成品以出口为主。中东地区伊朗和沙特的产能合计占到80%以上,卡塔尔、阿曼、巴林等占比为16%。近年来中东地区只有伊朗产能扩张比较明显,其他国家产能增长基本停滞。

国际甲醇贸易流向:

全球甲醇贸易流通量超过3000万吨,主要输出国家为伊朗、沙特、阿曼等中东国家,这三个国家占全球输出量的45%,此外南北美也为主要的输出地区。主要输入地为中国、东南亚、欧洲等地,占比40%左右。

美洲发往中国的货物船期大概需要35到40天,中东货物到国内需要20-30天,新西兰需要10到15天,东南亚需要7到10天。加上出口国家生产企业到港口,需要加上数天不等。中东与美洲的货船较大,多在3-6万吨,东南亚货船多在1-2万吨。

国际甲醇消费:

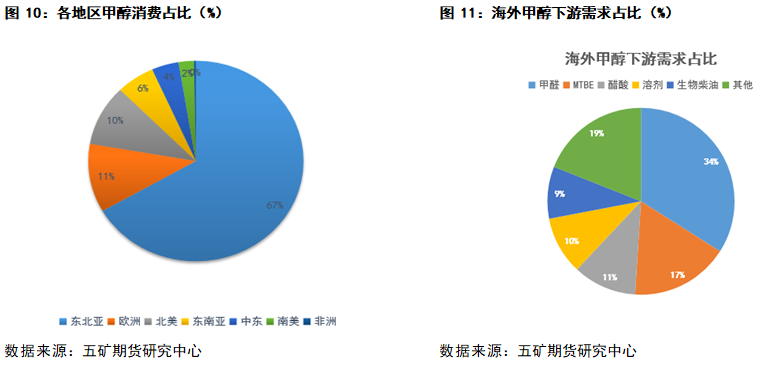

全球甲醇消费地主要有东北亚、欧洲、北美等地区,中国是全球最大的甲醇消费地区,其次为欧洲、北美和东南亚等地。

国内甲醇消费主要以甲醇制烯烃为主,其占比超过50%。而海外则主要以甲醛、MTBE、醋酸等传统需求与燃料为主。

伊朗甲醇

伊朗作为欧佩克第五大产油国与全球第三大天然气产国(仅次美国与俄罗斯),拥有世界上庞大的已探明石油和天然气储量。虽然伊朗石油储量占中东总储量的24%,占世界石油储量的12%,预计总量超1500亿桶,但其日产量却只有200多万桶,主要其常年受国际制裁以及投资不足影响。

北方-南帕斯油气田总面积大约 是9700平方公里,其中北部3700平方公里位于伊朗水域内,被称为南帕斯气田;其余南部6000平方公里位于卡塔尔水域内,被称为北方气田。南帕尔斯气田为伊朗最大天然气田,占伊朗总储量的近40%

南帕尔斯气田日产量达到6.3亿立方米,年产量超过2000亿立方米,伊朗目前的天然气日消费量几乎相当于欧洲的一半。南帕尔斯占伊朗天然气总消费量的近70%。南帕斯油气公司为伊朗最大的天然气公司,也是伊朗甲醇天然气的主要供应商。

伊朗甲醇装置产能:

中东地区甲醇下游需求应用较少,生产甲醇主要用于出口,实际消费只占总产量的不到25%,消费结构单一,主要有甲醛、醋酸和MTBE。

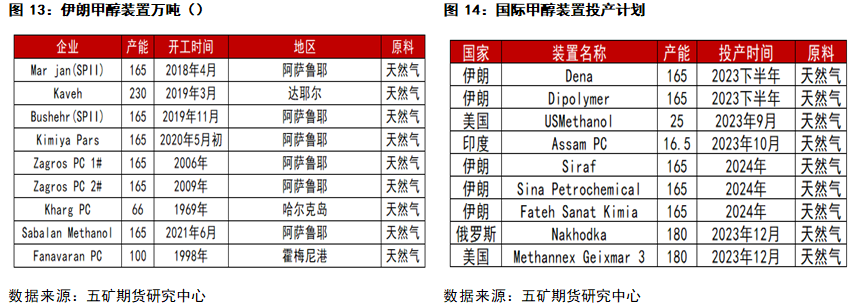

当前伊朗装置总产能达到1386万吨。2023年伊朗仍有望投产一套165万吨装置,2018年至今多数国家甲醇装置产能维持稳定,新增产能主要集中在伊朗与美国两个国家。其中伊朗产能增速最大。

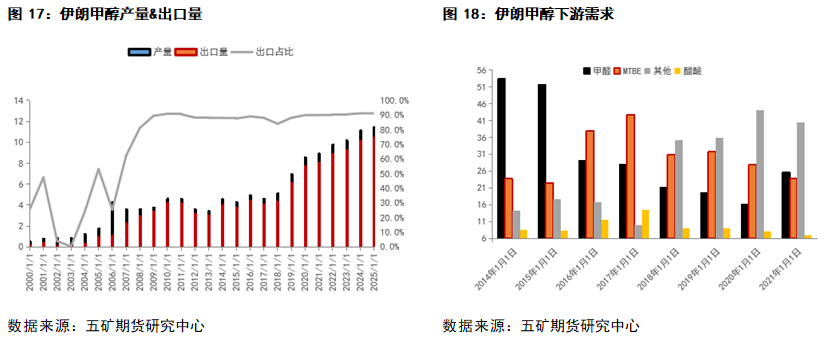

2022年国内自伊朗进口212万吨甲醇,而伊朗2022年伊朗甲醇出口量达880万吨以上,产量977万吨,中国进口占其总产量的21.69%。加上伊朗通过其他国家转口到中国的量,国内进口伊朗甲醇预计能达到其总产量的40%以上。

伊朗2023年有两套165万吨装置投产,合计330万吨,因为两套装置预计都在下半年投产,因此其下半年总产量将达到120万吨,按40%计算,其今年进口到中国的量将增加将近50万吨。

伊朗甲醇装置分布:

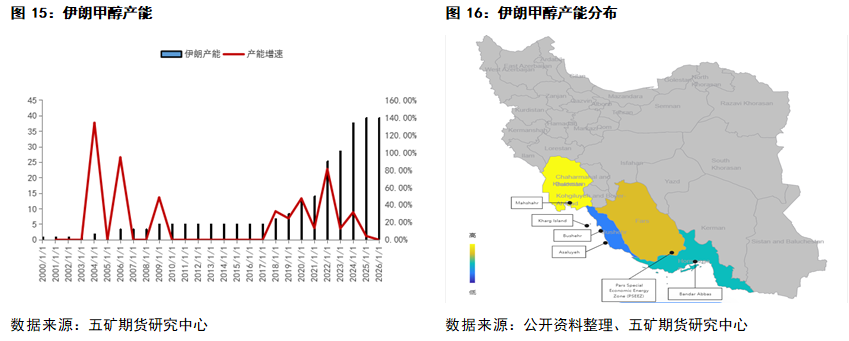

霍尔木兹海峡是伊朗与其他中东地区国家出口能源的重要通道,当前伊朗价甲醇产能已超过1000万吨。

伊朗甲醇工厂多位于西南部,波斯湾沿岸地区城市。

伊朗甲醇出口与下游需求:

伊朗年产量将近1000万吨,月均产量80吨左右,出口占比高达90%,预计超200万吨出往中国。

下游需求主要有甲醛、醋酸、MTBE,预计未来无明显需求增量。

伊朗甲醇冬季限产:

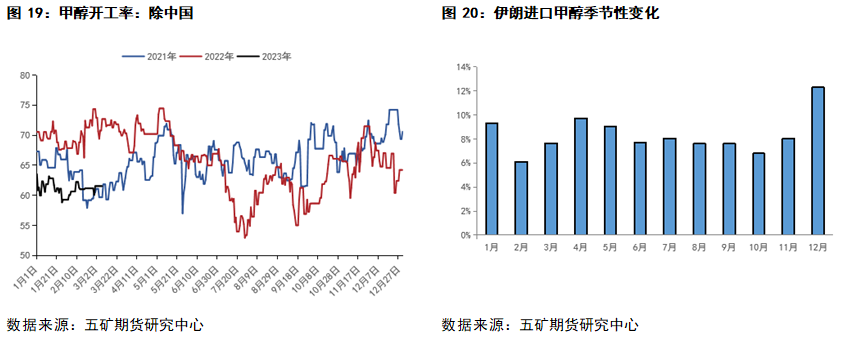

伊朗甲醇装置多于12月到次年1月份停车(跟气温有较大关系),对于国内1-2月份进口影响较大,限气周期一般为1-2个月,次年2-3月份装置重启,3月国内进口迎来回升。

早期投产的装置开工受冬季限产的影响较小,原料供应较为稳定,部分其他装置受影响较大。(KPC、FPC受冬季限产影响较小,其投产较早,原料供应较其他装置稳定,有一定优先度。)

美国甲醇

美国甲醇产能:

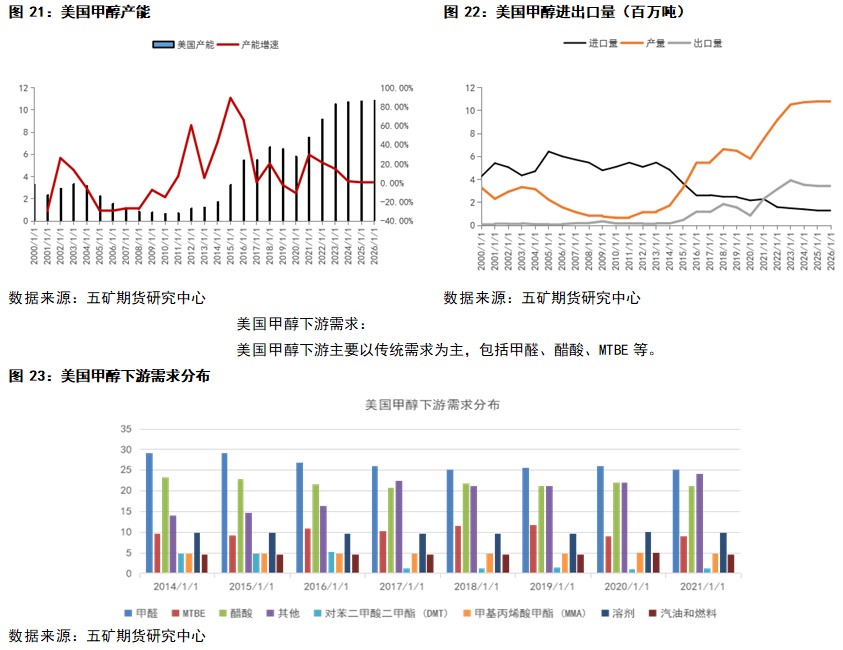

美国甲醇总产能900多万吨,2014年后随着页岩气革命成功,廉价的天然气原料刺激美国掀起一轮甲醇产能扩张热潮,2015年美国甲醇产能增速高达一倍,随后2016年后进口量开始走低,出口量则开始逐年走高。

2021年美国甲醇从净进口转为净出口,2023年仍两套装置准备投产,产能增速仍接近15%。

美国甲醇装置多处于墨西哥湾附近,美国2022年甲醇出口总量将近315万吨,而进口到我国只有1.53万吨,其余货物主要出口到韩国、欧洲等地。

东南亚甲醇

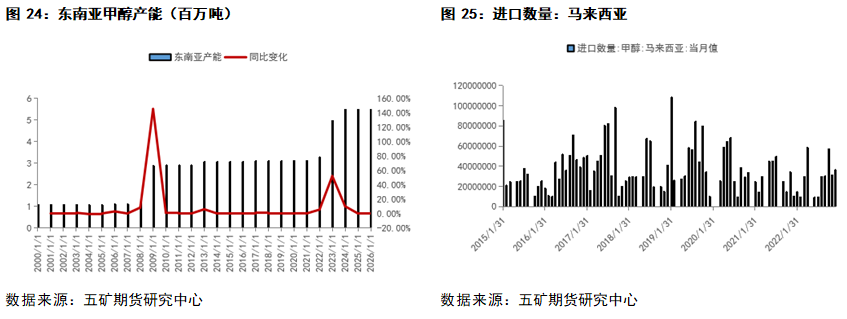

东南亚装置主要分布在马来西亚、印尼、文莱。

其中马来西亚有Petronas两套甲醇装置236万吨。1#66万吨,2#170万吨,印尼Kaltim72万吨/年甲醇装置,文莱BMC85万吨/年甲醇装置。东南亚甲醇下游主要有甲醛、醋酸、MTBE和生物柴油,其中生物柴油为马来和印尼增长速度最快的下游需求。

国内自东南亚的进口主要来源于马来西亚,2022年进口31.4万吨,占国内全年进口量2.58%。

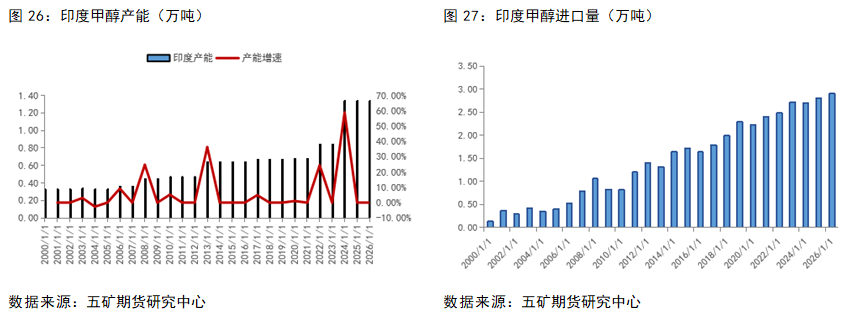

印度甲醇

2022年印度地区仅一家工厂处于生产状态,为Assam Petro-chemicals LTD,该工厂产能3.3+16.5万吨/年。

2022年印度甲醇年产量只有将近22万吨,进口总量超200万吨,进口依赖度高,印度与中国同为中东货主要供应区域,两地价差的强弱在一定程度上会影响次月我国的进口供应与预期强弱。(印度主要进口国为伊朗、沙特、阿曼、卡塔尔等中东地区)

印度甲醇下游需求主要有甲醛、MTBE、制药、醋酸等需求。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们