1、 引言

基建是基础设施建设的简称。基础设施主要包括交通、邮电、供水供电、商业服务、科研与技术服务、园林绿化、环境保护、文化教育、卫生事业等市政公用工程设施和公共生活服务设施等。

基建行业作为钢材下游重要行业之一,其情况好坏将对螺纹等钢材需求造成直接影响。据测算,2021年我国基建行业年用钢量趋近2亿吨,占当年国内粗钢总量约24%。本文系统性构建了基建行业的分析框架及相关可跟踪的经济指标,深入探讨基建行业对螺纹需求的影响机制。

2、 从基建行业视角看螺纹需求

2.1 基建行业构成

基建广义上可分为传统基建和新基建,本研究聚焦于传统基建范畴。传统基建主要将项目分为农、林、牧、渔、水利业、工业、地质普查和勘探业、建筑业、交通运输、邮电通讯业等13个门类。各门类之下再依次细分为大类,例如工业门类下分为煤炭采选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业等共40个大类。

通过词频统计法对政府报告进行统计分析,总结得到基建分析框架主要包括项目端、资金端和政策端等维度。我们选取传统基建门类中与螺纹钢相关的基建指标进行词频统计热力图分析,分类以国民经济行业分类标准为依据,对报告里超过5个词频数的词组进行筛选。结果表明,基建相关的政府报告中多次提及建筑业PMI、上市公司订单、上下游产业、地方专项债等词汇。

根据词频统计分析结果,基建行业的主流分析框架包括三个方面:项目端、资金端和政策端。其中项目端主要包括行业景气程度、上市公司订单、上下游产业;资金端包括地方专项债务、政府公共财政收入和支出、政府性基金和银行贷款;政策端主要通过政府在重要会议上的政策表态进行评估。

从基建子行业视角出发,电力、热力、燃气及水的生产和供应业与螺纹表需相关性近0.4,交通运输、仓储和邮政业与螺纹相关性逾0.6,而水利环境和公共设施管理业与螺纹表需相关性高达0.77。除此以外,电力、热力、燃气及水的生产和供应业和基建投资额波动性关联性不强。在2016年的2到3月,基建当月同比跌幅较大,其原因在于我国基建投资的区域配置存在不平衡的特点,这一特点在当时的矛盾较为突显。2020年基建总投资额波动呈现下降趋势,而在2021年后上升近40%,这个现象主要是源于疫情造成的低基数效应。

2.2 从项目建设看螺纹表需

项目建设可通过行业景气程度、基建上市公司状况和上下游产业来刻画。作为衡量基建行业发展状况的相关指标,其领先性为3个月左右。行业景气程度一般可以用建筑业PMI来衡量,建筑业PMI是观察建筑行业景气度的重要前瞻指标之一。其是由建筑业商务活动、新订单、新出口订单、积压订单、存货、中间投入价格、收费价格、从业人员、供应商配送时间、业务活动预期10项扩散指数构成。

根据图7,基建行业景气程度相较于其他行业一直处于高位。近十年以来基建的投资额一直相对比较稳定,2020年初全国疫情爆发,基建行业同比跌幅明显,但随着行业利好政策出台及施工单位的复工复产,又迅速回暖。

我们通过三大基建公司的新签合同数额来衡量基建行业项目的建设情况。三大基建上市公司业务基本涉及了各方面的基建项目,其在铁路、公路、桥梁、隧道等基建项目领域都具有行业领导地位,可以作为基建行业公司的代表。

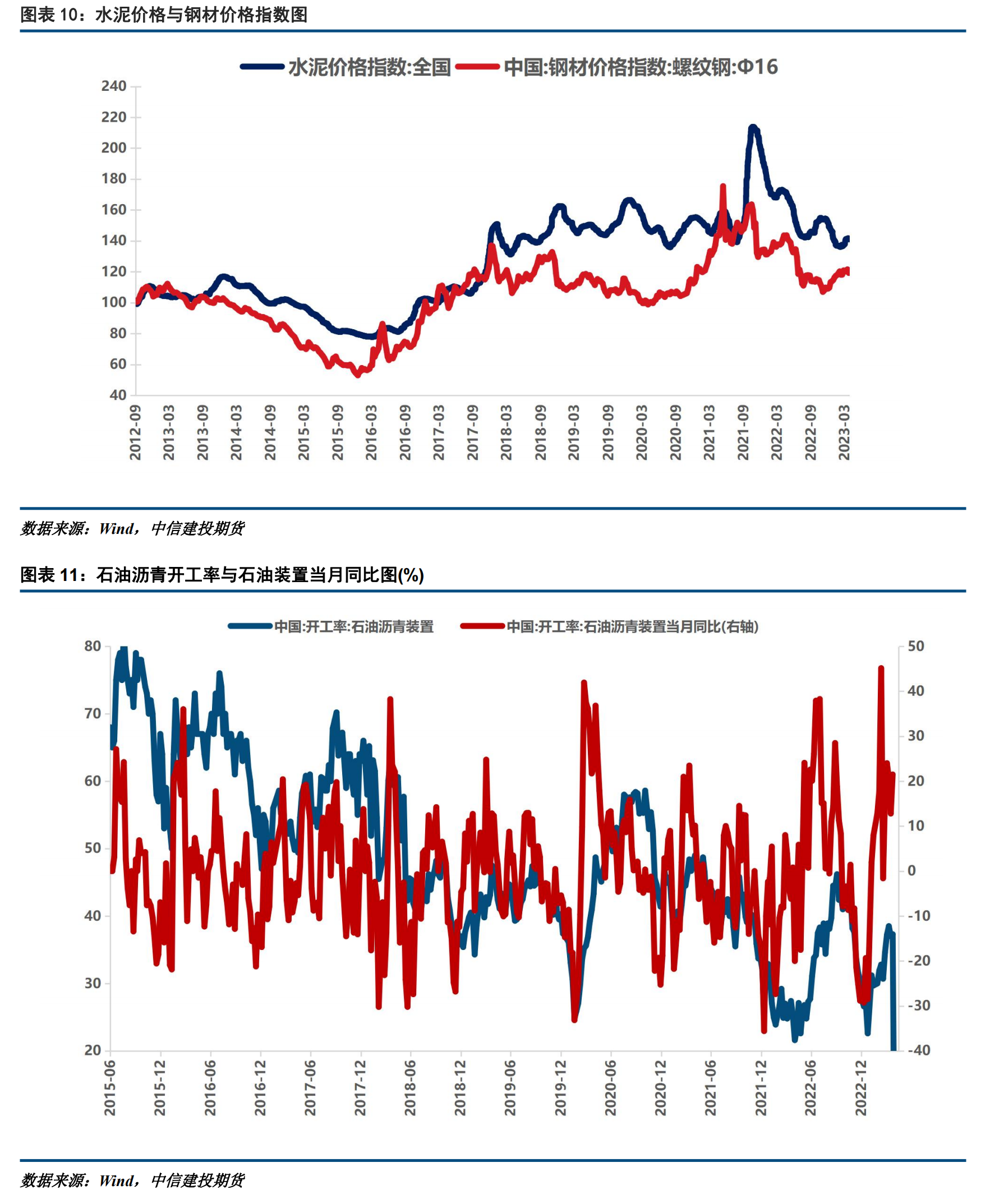

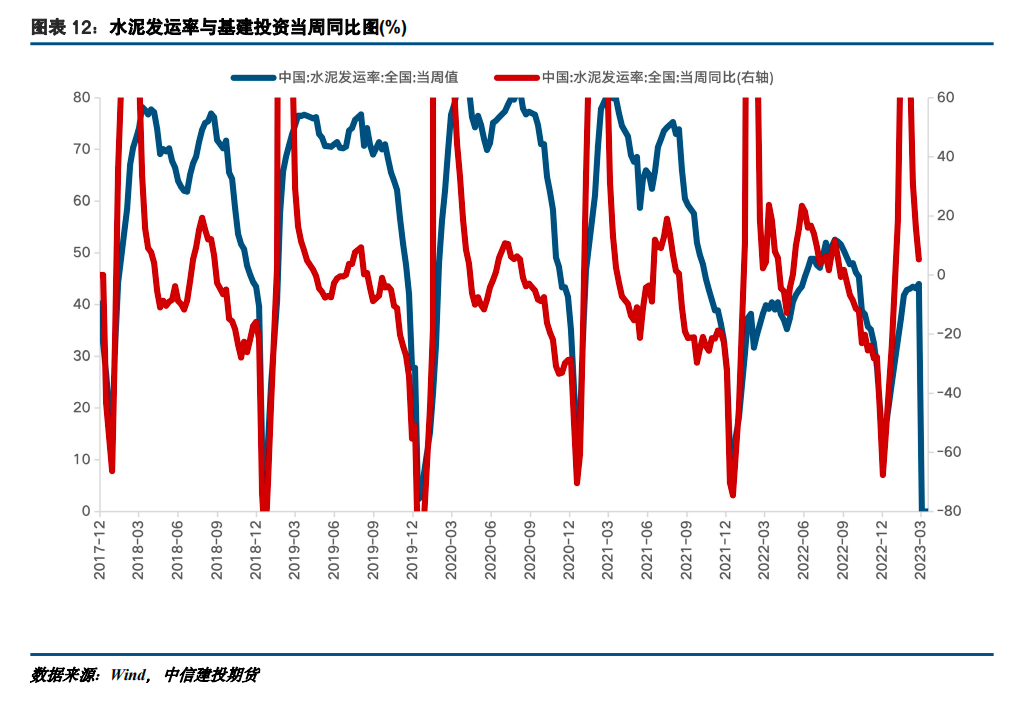

基建上下游产业对基建项目建设有重要影响。水泥生产、制造、销售的领域以及石油沥青、钢铁等材料是基建产业链的上下游有关指标。我们主要选取代表性较强的上游水泥价格和钢材价格以及石油沥青开工率作为其对应的高频数据指标。

2.3 从资金来源看螺纹表需

2.3.1 地方专项债

地方专项债对基建投资增速的驱动通常领先3个月。2008年以来,我国出现了四轮基建托底经济发展的阶段,每一轮基建的资金增量来源都不尽相同。08-09年的资金来源主要为中央预算内资金和铁道债,12-13年得益于地方融资平台的扩张,主要包括城投债和非标,15-16年主要来源于专项建设金融债和PPP,2018年下半年至今主要是专项债的放量。

基建投资的潜在增长空间是需要重点关注的因素。一方面取决于对基建的需求,另一方面取决于基建的融资情况。在实际需求存在的情况下,基建的投资效率较高,也不会引发潜在的信用风险。2023年一季度,地方政府债共发行508支,同比下降13.75%;发行规模为2.11万亿元,同比增长15.62%。其中新增债券发行规模为1.67万亿元,再融资债券发行规模为0.44万亿元。

在疫情前时代,螺纹产量和地方专项债增速仍呈趋势相关,原因在于地方政府专项债的发放驱动着基建项目的投产,进而刺激了螺纹钢的需求和产量。疫情时期,各地项目施工受到影响,虽政府专项债务款拨付到位,但螺纹的运输供应以及相关施工单位的实物工作受阻,导致了螺纹需求难以实际落地。

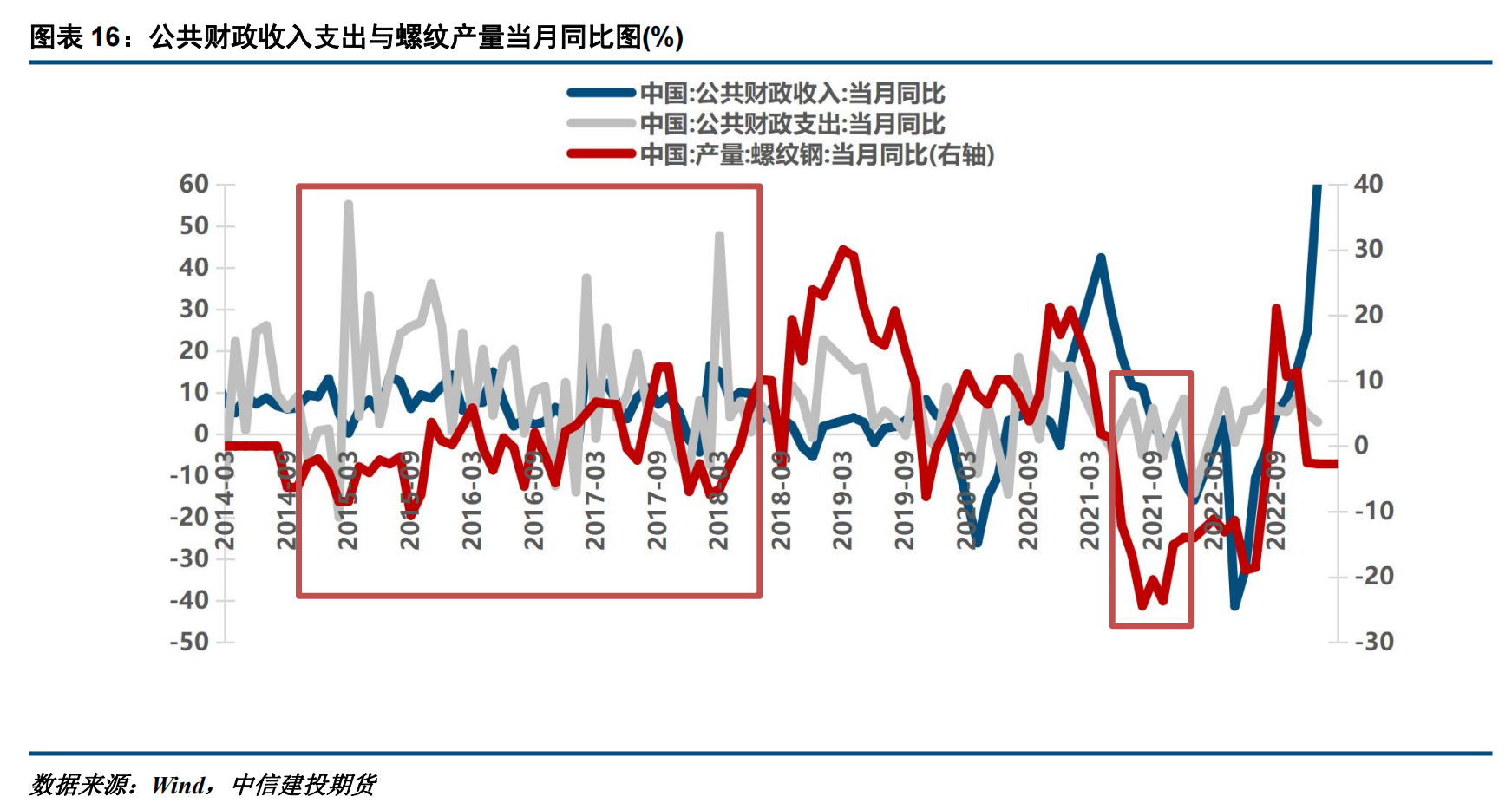

2.3.2 政府公共财政

一般公共财政对基建投资的贡献较强,其在领先性上通常为1年。今年1-2月公共财政预算对基建的支持力度较大,其中,向农林水、交通运输领域支出的同比增速分别实现11.4%和0.7%,增幅较2022年走强。基建是经济扩内需的重要抓手,预算内的财政支出将持续向基建投资发力。

18年以前,螺纹的产量并未与公共财政的支出有明显的波动关联性,在此之前,基建的发力并不是主要由财政进行驱动的,而是依靠金融债。18年至今,螺纹的产量跟随公共财政支出波动趋于明显,除了21年的第三个季度螺纹产量惨淡,工厂受疫情影响停工,其余阶段螺纹产量和财政状况波动呈现趋势相关。

2.3.3 政府性基金支出和收入

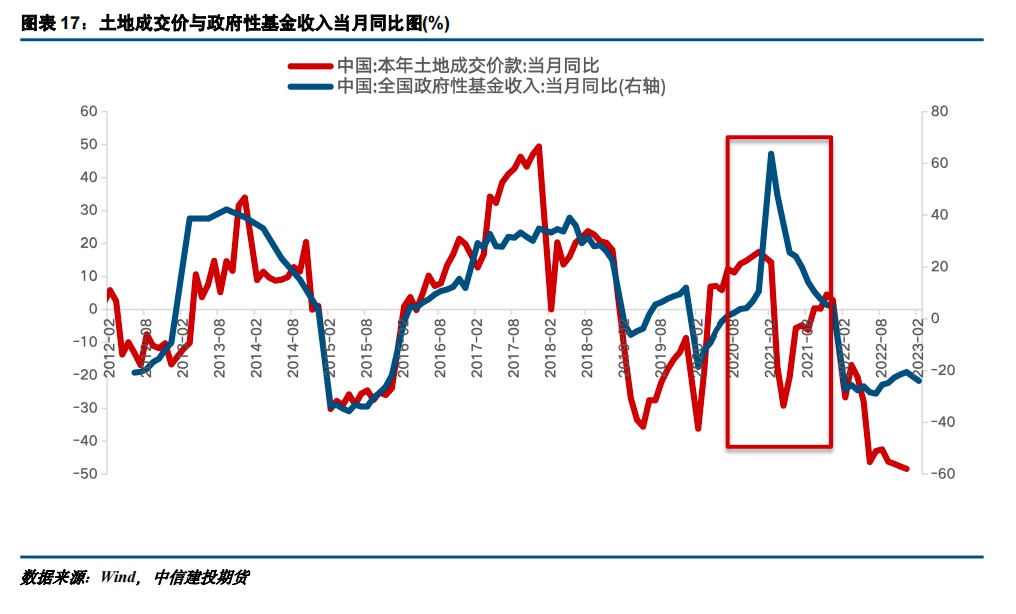

2018-2020年政府性基金是全国多数区域基建财力增长的主要推动力,基建财力下降主要由政府性基金下滑导致。基础设施的建设离不开土地,因而土地成交价也能侧面反映基建行业的景气度。土地成交价跟随政府基金收入波动较为明显。21年初土地成交价与政府性基金收入同比图出现劈叉现象,原因在于当年政府出台相关政策,加强土地价格炒作监管,土地成交价受到抑制。

2.3.4 银行贷款

银行贷款是基础设施项目的重要资金来源,银行贷款的波动状况也能很大程度上反映基建项目的进程,进而影响螺纹钢的需求。

基建一直是银行贷款投放的重点行业,基础设施建设投资同比与银行贷款融资同比趋势整体趋于一致。2022年开始相关贷款同比为负值,其原因在于部分基础设施项目的资本金与需求出现差距,影响开工建设。为打通资金堵点,国家专门出台政策,通过政策性、开发性金融工具设立基础设施投资基金,以补充项目资本金。

2.4 从政府意愿看螺纹表需

基建项目投资由政府主导,且项目申报和审批环节直接和政府相关。从政府视角看,今年国内宏观经济将进入修复期,但海外需求的下行压力更加明显。在疫情防控端,在顺利渡过流行期后,疫情对经济的压制会逐渐减弱,宏观经济或将继续向上修复。在内外需方面,需求收缩、 供给冲击、预期转弱三重压力仍然较大,外部环境动荡不安,给我国经济带来的影响加深。考虑到基建对经济的托底作用,因此政府相关工作会议对基建的影响十分重大,我们选取中央经济工作会议、政治局会议、两会及政府工作报告会议、发改委项目批复数据、地方政府重大项目计划等相关会议进行政府意愿简要分析。

我们重点关注财政政策、货币政策、金融监管政策、地方债务监管政策基调等政策内容。从近两年的政府表述来看,财政方面要求加大对基建的支持力度,2023年的财政支出或成为内需的重要保障,但需重点关注地方债务风险。2021年全国受疫情风险影响,基建行业存在扰动因素,外部环境趋于复杂严峻和不确定性。2022年经济恢复的基础尚不牢固,因此更需大力建设基建以对经济修复起到托底作用。2023年赤字率有望提升,专项债或环比变化不大,针对具体行业贴息政策或持续保持。货币政策方面,稳健的货币政策要求要精准有力,流动性合理充裕。

3、 近期基建行业情况分析

宏观方面,基建作为宏观经济托底支撑的工具, 2023年重点关注补短板及新型基础设施建设。2022年全年基建投资同比增加9.4%,较1-11月增速提升0.5%,较2021年全年提升9%,连续八月回升。稳增长背景下,基建投资克服疫情等不利因素影响、持续企稳回升,投资维持高位增长。

从项目建设来看,2022年全国新开工项目计划总投资较去年同比增长20.2%,22第二季度全国拟建项目平均投资规模较22年第一季度增长31.3%,预计23年全年投资增长仍存在较大潜力。当前重大工程项目储备充裕,未来基础设施项目建设落地积极性较强,交通、能源、水利等重大基础设施建设将稳步开展,薄弱领域项目补短板预期加强,新型基础设施项目建设有望加快布局。

资金端:专项债投入基建比例创历史新高。2022 年全国新增专项债发行规模共计4.03万亿元,其中约62.8%投向基建领域,投入比例超过2021年的53%。2022年11月财政部已下达各省2023年新增专项债额度,并要求23第一季度尽早发债。当前全国多省份获得的提前批额度相较2022年同比明显增长,今年专项债规模有望延续四万亿以上,同时直接投入基建比例有望维系高水平。今年3月份两会提出财政赤字赤字率拟按3%安排,较去年提升0.2%,拟安排地方政府专项债3.8万亿元,较去年增加1500亿,总体财政资金同比有所增长,二季度财政支出有望继续发力。

政策端:2023年经济定调稳增长,基建投资重点关注补短板及新型基础设施建设。短期看,基建投资稳增长对当前扩大国内需求、应对经济下行压力具有重要作用;长期看,重大基建项目将有效助力增强投资对优化供给结构的关键作用。近些年,领导人再次强调全面推进乡村振兴是新时代建设农业强国的重要任务。产业振兴是乡村振兴的重中之重,要落实产业帮扶政策,强龙头、补链条、兴业态、树品牌,推动乡村产业全链条升级。探索建立中国特色估值体系重塑估值;以乡村振兴为重心的“三农”各项工作获得重磅会议政策倾斜。

我们对5月份、二季度以及全年基建行业相关指标以及用钢增量同比作预测。预测基建二季度增速维持在8%左右,基建对国家的经济具有托举效应,因而基建需求仍保持韧性。基建有关地方专项债当月同比二季度预测维持在-14%左右,今年地方专项债发放额度相比较于去年有所上升,但发放进度有所减缓。基建用钢增量增速跟随基建行业趋势明显也维持在8%左右。

4、研究结论

基建主要包括电力热力燃气及水的生产和供应业,交通运输、仓储和邮政业,水利环境和公共设施管理业等三个子行业,均与螺纹表需有较强的相关性。通过词频统计法对政府报告进行统计分析,总结得到基建分析框架主要包括项目端、资金端和政策端等方面。根据相关性系数的计算结果,电力、热力、燃气及水的生产和供应业与螺纹表需相关性近0.4,交通运输、仓储和邮政业与螺纹相关性逾0.6,而水利环境和公共设施管理业与螺纹表需相关性高达0.77。

基于项目端、资金端和政策端三个维度观测基建行业情况。项目端指标主要包括行业景气程度、基建上市公司订单额度和基建上下游产业,这些指标与基建投资同比的变化基本同步;资金端指标主要包括地方专项债(领先3个月)、政府公共财政(领先1年)、全国政府性基金和银行贷款;政策端主要通过政府相关会议内容进行定调。

展望后市,基建资金端压力有望缓和,驱动项目端实物工作量进一步落地,从而对螺纹需求有所提振。我们预计基建用钢量在今年5月份/二季度/2023全年分别为2200万吨/6500万吨/2.5亿吨左右,对应基建用钢同比增速分别为8%/8%/7%。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们