一、RU在预期切换中震荡上行

四月底在厄尔尼诺预期下,云南干旱引发重视,叠加白粉病推迟开割给予了盘面炒作题材,RU主力合约上涨至万二以上。即便现实端浅色消费并无亮点,但绝对价格低位情况下,交割品减量预期被更加充分地交易,显现了较大的向上弹性。随后产区降雨增多,盘面小幅回调也未破前低,估值仍在低位。

上周关注点在于“轮储”预期,市场将对应新全乳胶的RU2401合约被交易到了13500元/吨以上,混合基差走扩至-1500元/吨,9-1价差走扩至-1300元/吨上下。即便国内产区尚未全面开割,按往年收储时间来看当前收储为时尚早,但此预期短期无法证实或证伪。

图1:非标基差;9-1价差

数据来源:Wind、Mysteel、永安期货研究院

RU01合约拉涨后,国内全乳理论交割利润大增至同比高位。云南产区当前干旱问题已得到缓解,预计月底能够迎来全面开割,关注届时盘面能否兑现较高的交割利润。目前海南基本上量,乳胶需求仍处弱势且生产利润低,而海南全乳交割利润已转正至同比较高水平,加工厂已大量转产全乳胶。今年云南开割推迟,低胶价下存在仓单减量预期,但目前盘面给予交割利润,增加了转产全乳驱动。若原料上量仍能维持高利润,那么全乳胶增产预期将进一步增强。近期RU预期切换较快,建议区间震荡看待。

图2:全乳理论交割利润;浓乳生产利润

数据来源:Wind、Mysteel、永安期货研究院

二、NR估值偏低,或存成本支撑

无论是云南干旱减产预期还是轮储预期,均对RU交割品全乳胶存在更大的利好,因此NR呈现相对弱势,部分套利压力也由RU合约转移至NR合约。导致NR对RU、Sicon价差均走扩,自身加工利润与交割利润均下跌至低位。

图3:RU-NR主力价差;NR交割利润、加工利润

数据来源:Wind、Mysteel、永安期货研究院

另外,泰国部分地区也存在白粉病及干旱。我们从原料端可以看出泰国胶水价格季节性回落,近期环比有所回升至43泰铢附近,而杯胶在胶水价格环比下滑的情况下,自四月起反季节性小幅上涨,维持在40泰铢,可验证乳胶需求不佳以及原料释放不畅问题。

图4:泰国原料价格;加工利润

数据来源:Wind、Mysteel、永安期货研究院

盘面下跌,现货跟跌,杯胶价格相对坚挺,泰标加工利润亏损80美金左右,同比低位。叠加加工厂整体库存不高,因此亏损出货意愿低,开工不高,在六月泰国正式上量之前,我们认为原料端仍存在支撑。如果避险情绪导致NR进一步超跌,那么短期可以考虑自身利润与估值的向上修复。长期来看,供应季节性增量趋势不变。

三、累库速度有望放缓,库存拐点可期

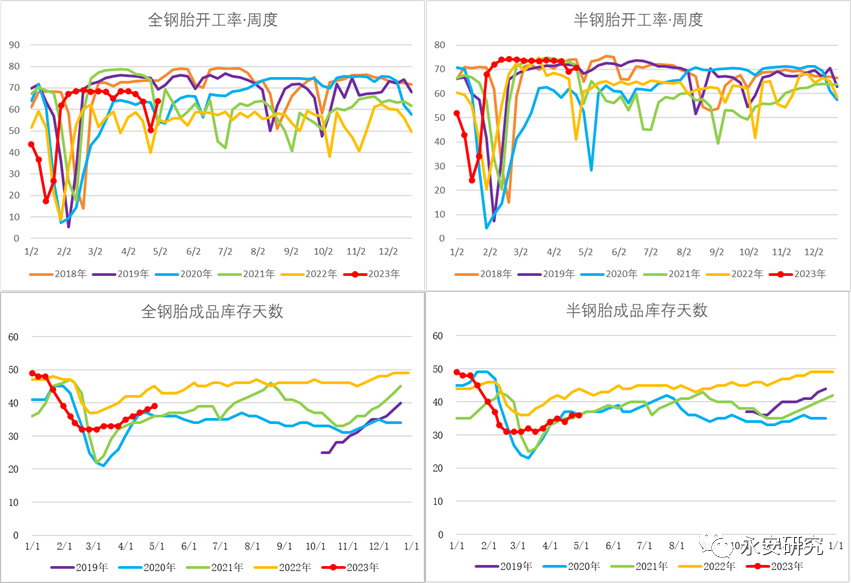

下游轮胎厂开工节后环比回升,半钢企业外贸订单量充足,加之当前内销缺货现象仍存,对企业整体样本开工形成支撑,周内企业内销出货整体一般,外贸等车发货为主,企业整体库存小幅增加。全钢胎企业内销出货延续疲态,外贸出货对整体出货量形成一定支撑,库存延续小幅提升状态。

图5:轮胎开工率及成品库存天数

数据来源:Wind、Qinrex、永安期货研究院

近期需求端相对平稳,主产国上游加工厂库存不高且加工利润持续亏损状态下抛售意愿降低,到港量逐步恢复正常,库存累积速度放缓,市场预期能够在6月迎来库存拐点。

总结

“轮储”尚不明朗,而全乳交割利润大增,上游加工厂转产全乳,若原料上量仍能维持高利润,那么全乳胶增产预期将进一步增强。RU预期切换较快,区间震荡看待;短期NR存在成本支撑,自身利润与相对估值有部分向上修复空间。

风险点:

宏观风险;天气扰动;政策超预期等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们