2022/2023榨季,北半球主产糖国纷纷减产的消息持续发酵,尤其是2-4月份之间,原本作为这一阶段国际糖市供应主力的印度,因为减产而引发的国际贸易流紧张格局,催生了白糖强劲的牛市行情。之后,市场把缓解白糖供应短缺的希望都寄托在巴西的新榨季,而到今天,巴西23/24榨季已开榨一月有余,然而产量和出口数据均差强人意,则为当前白糖价格走势增添了新的不确定性。

一、天及港口拥堵情况,限制巴西白糖产量和出

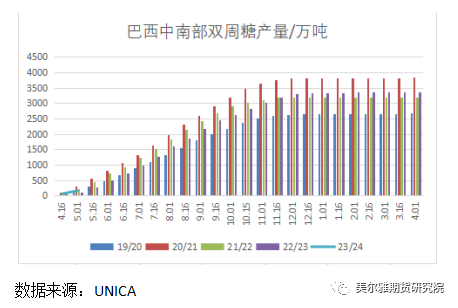

当下市场最关注的是巴西的生产情况。UNICA对23/24榨季巴西中南部产糖量评估:甘蔗入榨量预计在近6亿吨水平,制糖比预计最大化,因为糖的生产收益比乙醇的生产收益要好很多,产糖优势明显,唯一限制它的是工厂的生产产能,而不是价格。

4月份巴西的降雨量很好,厄尔尼诺对于巴西中南部的影响是更温暖湿润的天气,所以4月份的生产量也受到了影响,即使开榨提前,但最终的产量数据仍低于预期。

具体数据来看:2023/24榨季截至4月下半月,巴西中南部地区累计入榨量为3481.8万吨,较去年同期的2930.2万吨增加了551.6万吨,同比增幅达18.82%;甘蔗ATR为110.88kg/吨,较去年同期的108.13kg/吨增加了2.75kg/吨;累计制糖比为41.61%,较去年同期的35.30%增加了6.31%;累计产乙醇17.56亿升,较去年同期的14.95亿升增加了2.61亿升,同比增幅达17.45%;累计产糖量为153.1万吨,较去年同期的106.6万吨增加了46.5万吨,同比增幅达43.65%。

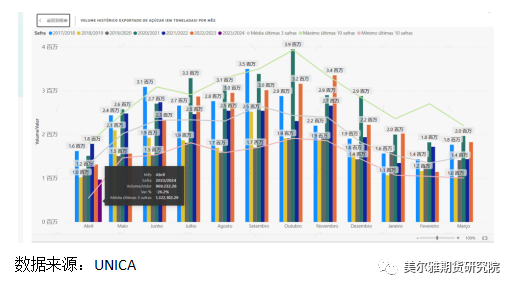

除了增产数据不及预期以外,今年巴西谷物大丰收背景下,港口运力争夺加剧,也导致了同期白糖出口数据受限。

在大豆、玉米的竞争以及天气的影响下,每个月巴西糖的出口量很难超过260万吨和270万吨的水平。从平均排队时间看,目前堵港迹象已经出现,有一些船的排队时间已达到19-20天的水平。在港口需要关注的重要因素则是降雨,如果降雨则没有办法装船;内陆同样也会出现类似情况。除此之外,内陆的卡车运费也是需要关注的,评估巴西运费,预计一直到九月份,巴西卡车的运费会持续的上涨,因此这也将进一步增加物流方面的困难。

据外媒报道,根据巴西航运机构Williams的数据,截至5月10日当周,巴西港口等待装运食糖的船只数量已从上周的79艘上升到81艘。港口等待装运的食糖数量从上一周的342.7万吨上升到了360.58万吨,本周等待出口的食糖总量中,高等级原糖(VHP)的数量为358.08万吨。而据UNICA数据显示,23/24榨季4月份,巴西白糖出口量为96.92万吨,过去3年均值为132.2万吨,同比去年下降26.2%。

4月降雨偏多限制了甘蔗压榨和出口的正常进度,而据Refinitiv Eikon数据,5月巴西降雨预计有所减少,利于甘蔗的压榨,但是未来仍需频繁跟踪降雨和实际生产和出口数据。

二、印度产量预估下调,第二批出口落空

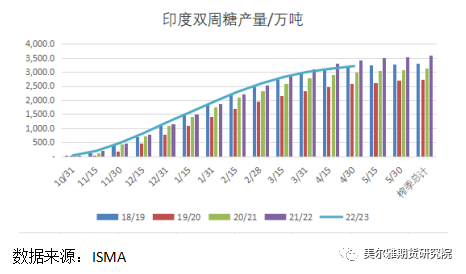

印度糖厂协会(ISMA)在4月25日举行的会议上指出,预计印度2022/23榨季产糖量为3280万吨,较此前预估减少3.5%。同时印度政府表示将进一步收紧白糖出口政策,第二批的出口已落空。到现在为止基本第一批批准的600万吨出口也已经全部落地,所以本榨季印度出口供应量估计会限制在该水平。而上榨季印度糖的累计出口量是1120万吨,也意味着单印度一国导致今年全球白糖供应减量约为520万吨。

三、泰国榨季基本结束,同比增产但增幅低于预期

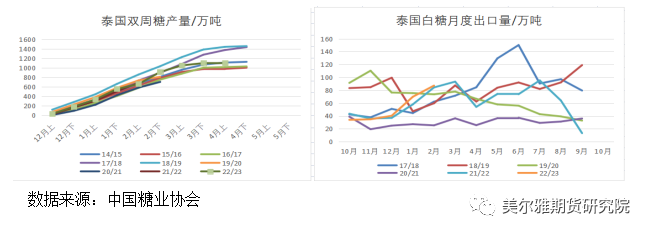

22/23榨季泰国糖最终产量应该在1100万吨的水平,同比增加不是很明显,单产也没有回到17/18的水平,跟去年的水平基本持平。本榨季泰国糖厂收榨进度比较快,产量也是低于预期的状况。

下榨季23/24榨季:在厄尔尼诺的风险下,农民可能更多的选择木薯的种植,会影响到下榨季产量预测。下榨季泰国糖产量面临木薯的竞争和天气风险两个因素的挑战。预计23/24泰国糖产量820万吨,属于比较低的水平。

泰国明年的出口预估也是进行了下调,由本榨季的380万吨的精炼糖下调到下榨季的330万吨的精炼糖,本榨季300万吨的原糖下调到下榨季240万吨的原糖,后续还要继续跟踪天气及降雨的变化来决定是否进行调整。

四、国内:供需缺口增大,产销数据走好

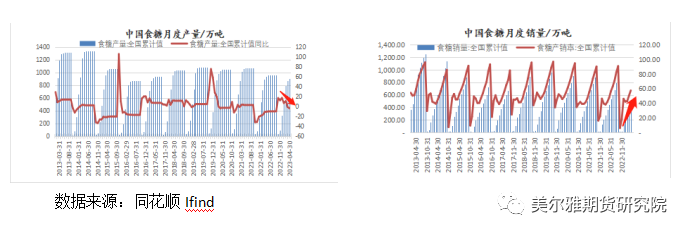

中国糖业协会数据显示:2022/23年制糖期(以下简称本制糖期)截至2023年4月底,甜菜糖厂已全部停机,甘蔗糖厂除云南省外,其他省(区)糖厂已全部收榨。

本制糖期全国共生产食糖896万吨,同比减少39万吨;全国累计销售食糖515万吨,同比增加71万吨;累计销糖率57.4%,同比加快10个百分点。

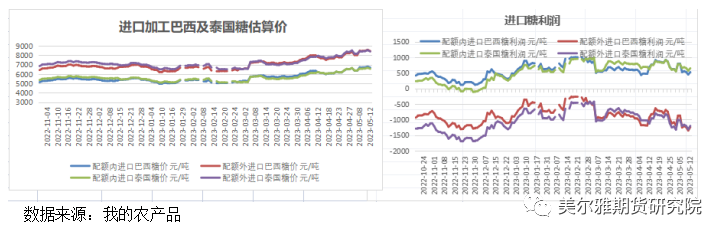

数据呈现给我们的是一个持续的产量减少,同时需求走好的格局。同时本榨季国内白糖供需缺口也由此前预估的560万吨上调到600万吨。缺口的填补主要依赖于进口,而当前进口利润严重倒挂,配额外进口加工糖价一度逼近8000,利润也达-1000元/吨,海关数据显示3月份白糖进口量仅为7万吨,4月份至今配额外进口白糖报关数量依旧为零。

接下来随着气温升高,国内消费旺季来临,定价权将逐渐向加工糖转移,也就意味着国内市场卖方会将目光锚定到进口原糖加工成本。白糖作为季产年销的品种,即便减产,就当前的库存和供需情况而言,仍然是充裕的,但是在国内总体供需缺口扩大、短期又看不到进口利润修复可能的情况下,卖方牢牢掌握了定价权。

五、结语

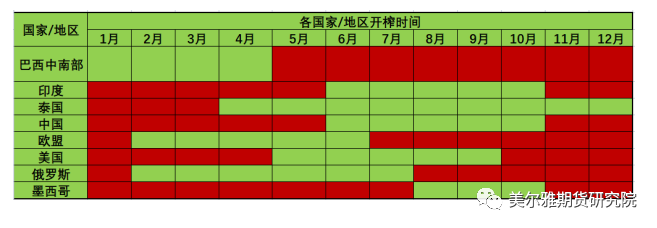

“巴西开榨”常常作为利空的话题,三大主产国掌握全球7成的出口份额,因此从三大主产国的生产以及出口节奏,以及外盘的月间结构上能判断出贸易流的松紧程度;11月开始巴西糖厂基本完成22/23年度的收榨,12月以后出口量常常出现季节性的减少,一直到次年23/24榨季开始后出口量才能恢复,与此同时泰国1月初期刚刚开榨,对于市场的供应量有限,而此时仅有印度出口压榨和生产的高峰,市场供应处于相对紧张的阶段,参照往年外盘的走势,没有其他消息面的冲突下,在年末和年初供应相对青黄不接之时,外盘价格常常处于年内相对高位的水平,之后再随着巴西的开榨出现季节性的回调。

今年巴西新榨季已经开榨,但由于同期天气和港口物流等因素,导致供应节奏延后,短期仍无法缓解国际市场白糖供应链紧张格局。但在后市产量展望上,当前高糖价之下,巴西糖厂制糖上具备绝对的优势,预计能够达到最大的制糖比47.7%。在六亿吨甘蔗和47.7%的制糖比下,23/24巴西中南部产糖量预计3760万吨,较22/23榨季产量能增长400多万吨。

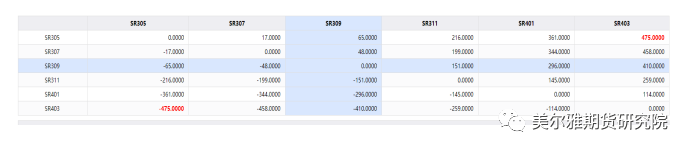

也正因为如此,无论是外盘还是内盘期货盘面价差结构上,都呈现出极为明显的近强远弱的BACK结构,也反映出市场对远期供应缓解的预期,即所谓近忧未解远虑暂消。

再说回国内供需缺口问题,当前配额外进口通道完全关闭,指望短期内外糖大跌修复进口利润,并不现实,但外盘原糖在后期巴西糖不断补充市场的预期下,再度走高的可能性不大。

然后就是关注国储糖会不会抛储。有数据称国储糖总储备量在600-700万吨左右,量还是比较充足的,有能力对市场形成一个有效的供应。关于市场鼓噪的抛储传闻,官方倒是非常沉得住气,至今没有透露任何风声。一般来说,抛储的时间会相对集中在三四季度,因为彼时对应着国内库存季节性低位。如果国储藏糖拍卖越早,对于市场的边际供应影响不大,因为目前这个阶段国内市场还不是特别缺糖,所以在这个时间段如果去抛储,抛储的短期影响效果是比较弱的。但如果等到下半年,市场比较缺糖了,国储抛储量会选择更加的集中,对市场的价格影响的比重也是在不断增加的。另外,需要关注国储要是抛储的话,抛多少量合适?考虑到进口配额内195万吨的配额会全部用完,配额外可能也会进口一部分,最终国储糖的抛储量可能需要在百万吨左右的水平。目前政策还未公布,不确定性还较大。

总体来看,当前巴西新榨季白糖入市,产量同比增长预期明确,短期物流有所限制,支撑着原糖价格维持现价附近调整,但也很难形成进一步的推升。国内市场短期来看,产销数据利好、进口利润严重倒挂等因素给了多头底气,但是国储糖仍悬于头顶,期货也呈现出强烈的近强越弱格局。目前的糖价已经是上涨到足以让大家产生分歧的阶段了,接下来的市场行情走势如何还是要多关注一些政策面以及外盘糖价变动的因素。而就个人的主观感受而言,牛市后期价格对于利多消息的反应会变得迟钝,对于利空消息会变得敏感。在没有外部消息刺激的情况下,郑糖主力07合约大概率维持高位区间盘整,而若出现政策性利空消息,盘面将可能出现大幅下跌走势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们