一、现货估值中性,盘面估值中性

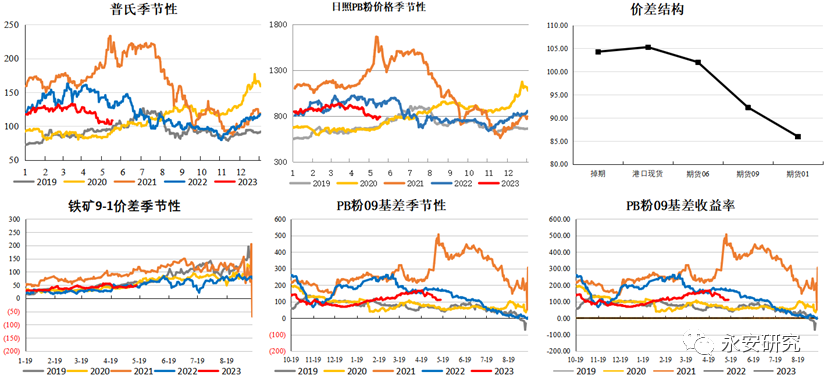

近期,在棚改、唐山平控政策与焦煤供给端收缩等一系列新闻集中发酵,黑色商品集中反弹,铁矿石价格从低点向上反弹10%左右,加上钢厂5.1节后的主动补库配合,铁矿石现货情绪略有好转,价格持续走高,其中期货反弹表现的更为亮眼,基差快速修复,收益率处于历年同期低点。截至5月17日,日照pb粉报价800元/湿吨,期货2309合约收于747.5元/吨。

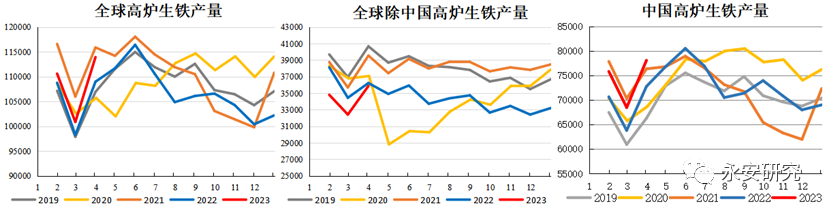

图1:钢厂再现复产预期,补库逻辑后价格二次拉升

数据来源:钢联云终端,永安期货北京研究院

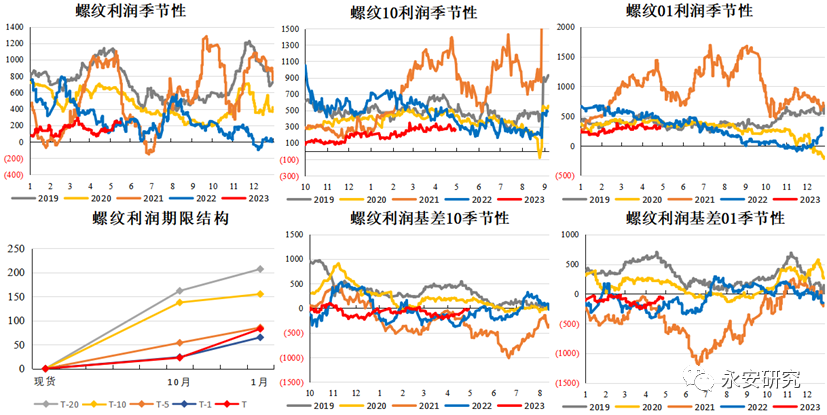

本轮价格反弹钢厂利润小幅扩张,但延续低位窄幅震荡,本轮负反馈中道受阻,钢厂检修计划有减少态势,近端钢厂的高产量与下游的弱现实抑制了短期钢厂利润的想象空间,但长期钢厂存在减产预期,钢材低利润下铁矿石相对估值较高。

图2:钢厂利润仍然偏低

数据来源:钢联云终端,永安期货北京研究院

二、驱动近强远弱

2.1 铁矿石需求端分析

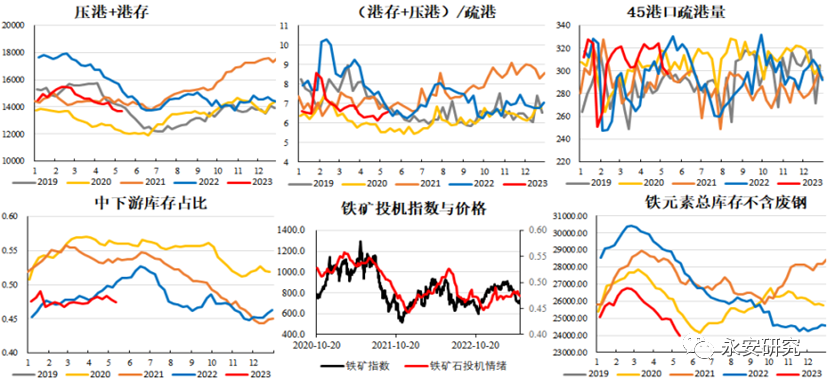

(1)钢厂补库:按需采购为主,有复产预期但没有提前备货

自2022年6月以来,由于下游需求下滑明显,为了应对高库存下的销售压力,钢厂在减产的基础上控制炉料端到货,降本增效,该采购行为延续至今,导致矿石中下游形成了良好的主动去库效应,在利润没有明显扩张且需求无显著增量的情况下,钢厂主动做库存的可能性并不大,除了季节性的节假日补库,很难看到集中购买力出现。

图3:钢厂库存偏低,按需补库为主

数据来源:钢联云终端,永安期货北京研究院

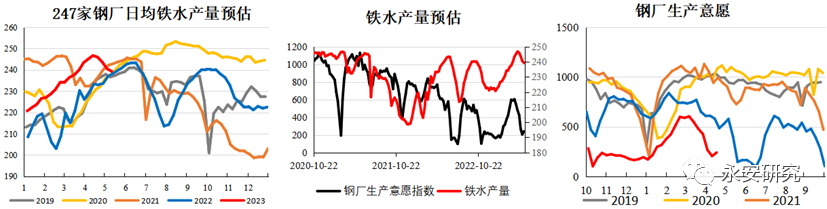

(2)铁水短期减产幅度收窄

4月份以来,钢材去库速度逐渐放缓,4月份受制于项目资金与持续偏弱的地产需求,叠加出口下行,钢材需求旺季不旺,价格大幅下跌后钢材高产量不可持续,因而本轮下跌也伴随着高炉的阶段性减产。但随着近期利好事件多次发酵,反弹后钢厂检修计划不减反增,使得短期高炉生产意愿拐头,本轮在检修计划明显减少的情况下,钢厂没有明显补库,期货提前抢跑未来复产预期,但能否持续性复产,得密切关注淡季下游需求的表现。

图4:生产意愿拐头,持续性看淡季下游需求

数据来源:钢联云终端,永安期货北京研究院

(3)粗钢压减预期

短期钢厂有复产预期的情况下,高产的铁水依然难以长期维持,站在全年粗钢压减的视角,1-4月份粗钢产量处于历年高位,上半年产量同比2022年有比较明显的增幅,因而下半年的铁水产量依然难有更高的期待值,虽然短期复产,但长期钢厂生产节奏依然可能形成类似2021年的补作业效应,不排除行政限产使下半年的矿石需求有所下滑。

图5:1-4月生铁产量同比较高,下半年铁水仍有降幅

数据来源:钢联云终端,永安期货北京研究院

2.2 铁矿石供给端分析

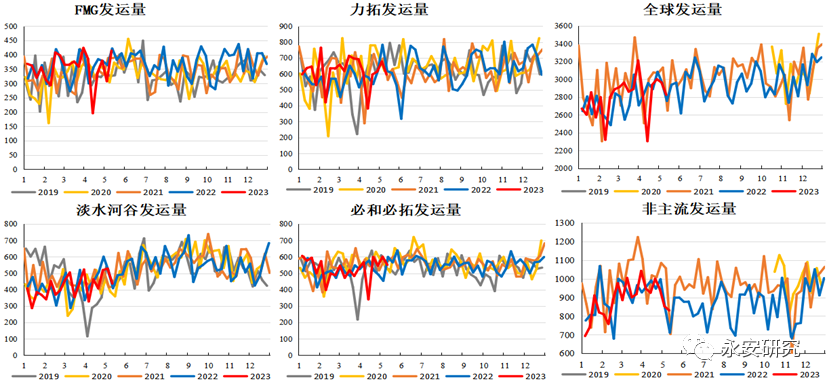

尽管本轮供给端主流矿山发运虽然阶段性收到了澳洲飓风短暂清港以及BHP事故干扰,但同比2022年发运总量表现亮眼,非主流矿以印度为代表的发运尤为突出。短期铁矿石库存仍有下行空间,但随着铁矿石发运进入季节性旺季,库存拐点逐渐显现,若近月减产速率放缓,库存积累时间有延后可能,但不改下半年累库方向。

图6:主流矿山发运平稳,非主流发运亮眼

数据来源:钢联云终端,SMM,永安期货北京研究院

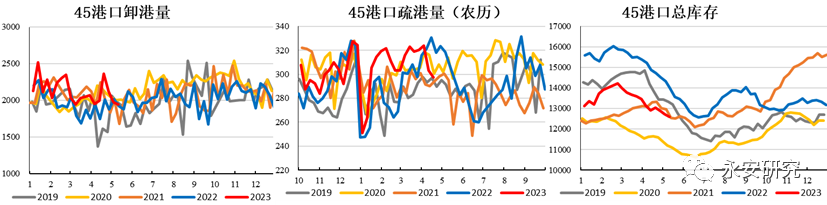

图7:持续去库

数据来源:钢联云终端,SMM,永安期货北京研究院

2.3 复产背景下,价格持续性上涨对淡季需求显然更高

静态来看铁矿基本面较好,但核心矛盾在成材需求端,周度级别看钢材需求表现有明显好转,调研调度观测主要是下游有集中补库行为,且前期超卖头寸有购买诉求。与此同时,焦煤焦炭等炉料基差提前走弱,价格在低位的情况下可流通资源被期现正套资金提前锁定,造成复产过程中价格向上波动的弹性加大,意外增加了复产过程中成本抬升的可能性,包括铁矿石的基差收敛效应也是如此,众多因素使得钢材价格反弹明显。

但不可否认的是,在此基础上钢材高产量对淡季需求要求更高,一旦钢材需求不具备持续效应,钢厂持续复产的造成的库存矛盾容易被市场二次放大,盘面对于未来减产引发的铁矿需求下行逻辑或再次交易,因此铁矿石大幅修复基差后仍面临高估值背景下驱动拐头的麻烦,铁矿石表现为跟随钢材走势,但延续一定季节性的贴水幅度会更合理。

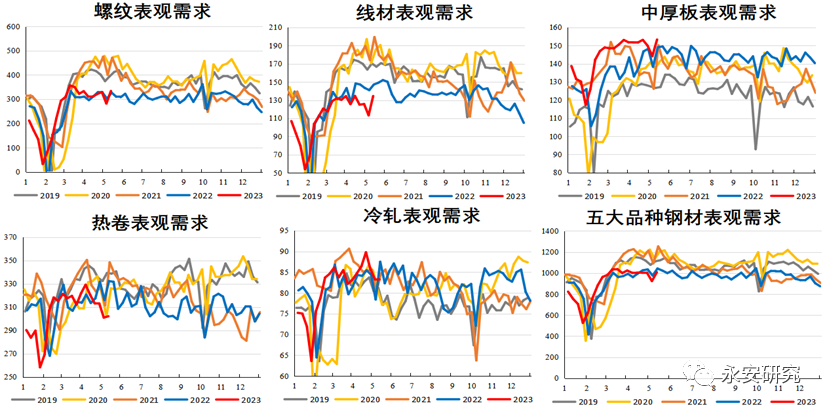

图8:五大材表需(钢联口径)

数据来源:钢联云终端,永安期货北京研究院

三、总结

铁矿石基本面变化不大,绝对估值中性,相对估值中性偏高,基差偏大。驱动端当前港口以工厂采购为主,钢厂主动做库存意愿一般,刚需采购为主,5月陆续进入淡季后钢材下游需求值得推敲,一旦钢材需求强度与韧性不足,高产量依然不可持续,近端压力会二次发酵。短期复产预期下,盘面提前修复基差,但反弹高度值得商榷,钢厂利润偏低情况下价格想象空间需要依托钢材打开,密切关注钢材淡季需求表现。

风险点:

宏观政策风险,下游需求超预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们