一、玻璃与PVC相关性分析

PVC虽属化工品种,但由于其终端与地产基建的相关较大,可将其和玻璃一样划分到非金属建材类,以玻璃和PVC上市以来价格为依据测算,两者之间的相关性为0.87,因此在分析时PVC是可以参考玻璃走势的。从基本面上下游看两者关系,(1)上游原料有重叠:电石占PVC生产成本的60左右,在电石成本中焦炭约占25%,玻璃成本中燃料占主要,包括石油焦、天然气、煤制气等,从长周期来看,基础能源价格走势较为相近。(2)下游主要消费领域一致:PVC60%下游是管材、型材以及地板,用于房地产以及基建领域。玻璃下游接近70%用于房地产及相关。玻璃属于外装,而PVC管材、型材等属于内装,两者在实际消费过程中存在1-2个月左右的时间差,因此玻璃需求对PVC提供参考价值。(3)都受国家政策影响:玻璃、电石法PVC都属于高耗能行业,国家相关节能减排政策的出台往往会影响其市场供应,如2021的双控政策。

从历史走势来看,玻璃对PVC最为明显的指引作用是在2021年,2021年7月恒大暴雷事件愈演愈烈,玻璃开始高位回落,但当时多数煤化工系类品种在煤炭上涨带动下不断创新高,特别是高耗能品种如PVC,在10月煤炭下跌后,商品一方面开始走成本坍塌逻辑,另外一方面则是走基本面供需逻辑,作为终端与地产相关性较大的品种,PVC和玻璃均较高位回调50%以上。玻璃相较于PVC而言,与地产联系更加紧密,所以价格回落更快,而实际反应至PVC需求上则存在一定时间差。

二、2023年玻璃是否对PVC存有指引作用

从上图可以看到,PVC和玻璃,局部区间振幅或会受基本面影响有所不同,但整体走势方向基本相同。2023年1-2月国内宏观仍是走复苏逻辑,商品均有所反弹,但可以发现的是从3月开始,PVC和玻璃走势有所分化,玻璃向上反弹但PVC重心却有所下移。下文将结合历史行情从两者供需角度去分析近期两者差异。

供给端弹性不一样

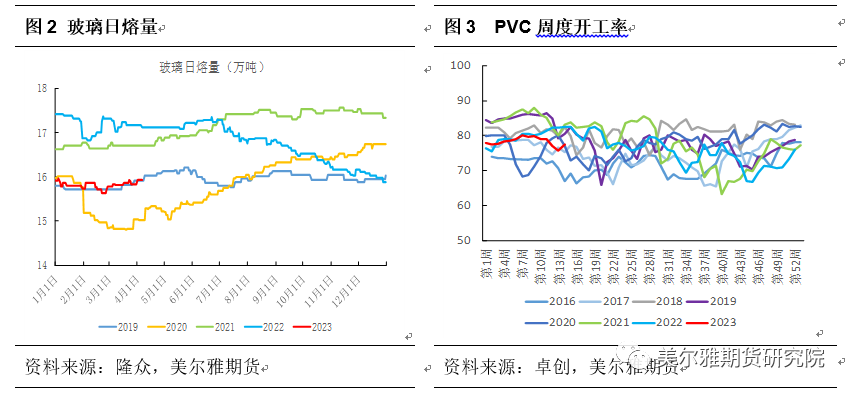

玻璃不同于一般化工商品,供给端偏刚性。而PVC每年有1-2次检修,其中春检在4-6月,秋检在8-10月,这阶段行业开工会有季节性下滑,另外就是化工装置存在意外性检修,所以PVC日常开工也存在变化,与之相反的玻璃冷修成本较高,除非意外情况或窑龄到期,否则玻璃厂不会轻易去冷修,玻璃和PVC在2022年下半年开始,均在成本压力下出现减产,但不同在于,在国内疫情解封消费好转下,PVC的行业开工是有所提升,虽然同比仍是下滑,但减量有限,而玻璃的日熔与去年下半年变化不大,这就造成2023年一季度PVC产量同比下滑是少于玻璃的,据统计,去年一季度玻璃日熔在17.5万吨左右,今年在16万吨左右,下滑8.5%左右,而PVC今年一季度产量568万吨,同比提高0.8%左右,另外PVC今年主要有新增产能释放,广西华谊40万吨、山东信发40万吨新装置均在3月投产,所以单从产能来看,PVC供给收缩是不及玻璃。

库存结构有差异

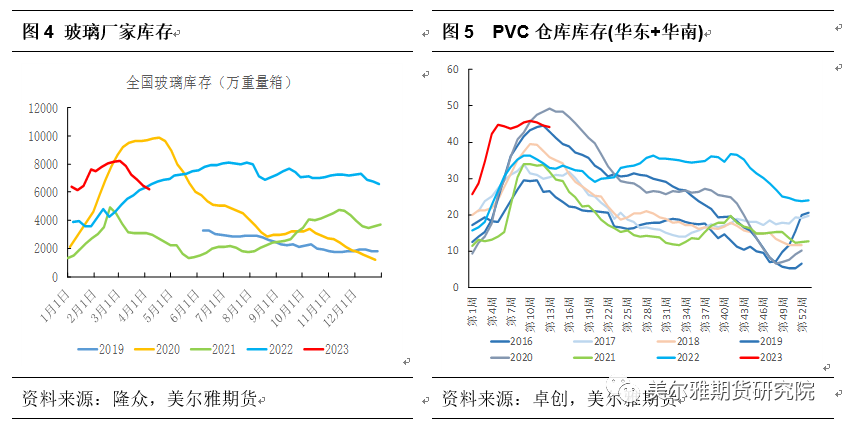

从库存角度上看,由于终端地产2022年需求回落明显,玻璃和PVC在2022年整体去库不明显,今年初都是展示了高库存的态势,一季度是常规需求淡季,PVC和玻璃都是累库,但进入3月开始,两者库存表现就出现一定分化。正如上文提到,玻璃供给端同比收缩,而需求端在元宵节过后,伴随着保交楼政策执行以及地产销售回暖,下游对于玻璃采购需求逐步体现,在供减需增的格局下,玻璃库存在3月实现大幅去化,而对于PVC而言,虽然表需和玻璃差异不大,但供给端减量有限导致PVC库存去化较为缓慢。另外从库存结构上看,玻璃统计的库存是厂家库存,而PVC是仓库库存。“金三银四”季节性小旺季启动后玻璃贸易商集中拿货带动市场交易情绪,主产区玻璃厂库去库速度较快,而PVC库存就是集中在华东及华南主销区,西北主产区货源均转移至华东华南,PVC下游制品在终端订单较少下维持刚需拿货,库存消化较缓慢。但如果拆分一下玻璃库存结构,会发现主产区华北和华中在3月库存去化明显,而主销区华东华南受外来货源影响,本地货源消化速度较缓,这或许是由于行业贸易商在产业中地位不同决定的,玻璃贸易商出现集中拿货,而玻璃厂也提价促销,形成正循环,PVC则是厂家根据期货盘面进行日常销售,贸易商未出现集中拿货。

实际消费结构存一定差别

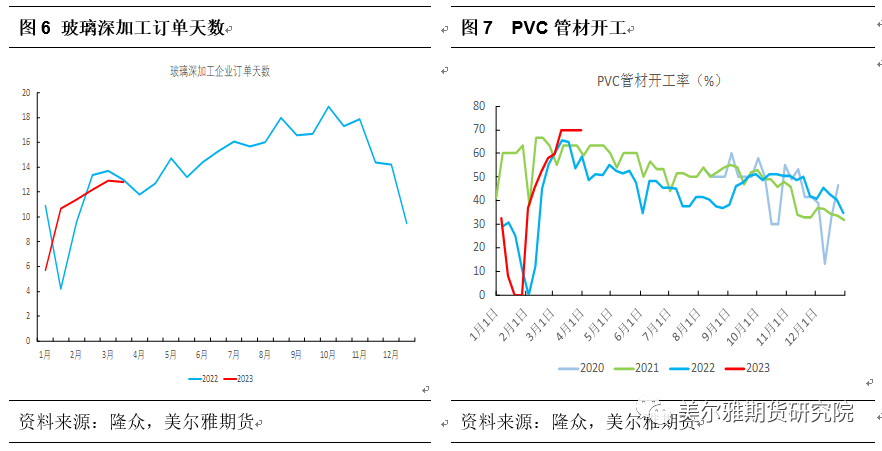

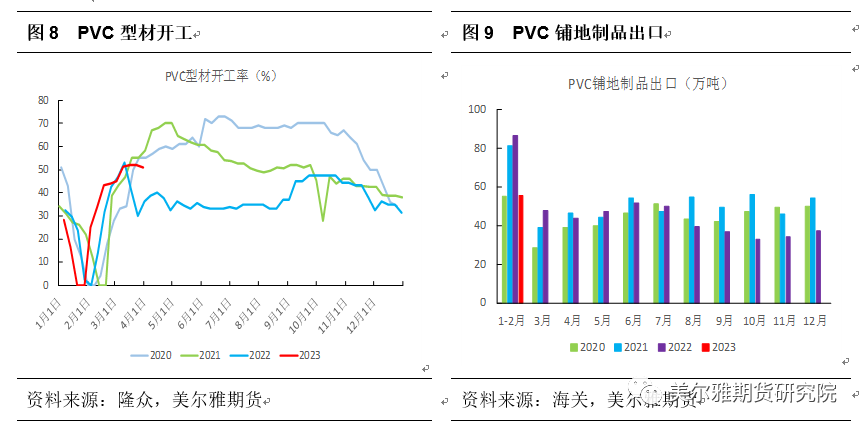

PVC下游的需求中与房地产相关的除管材、型材,还包括PVC铺地制品,不过国内使用量较少,主要用于出口。2022年我国出口507万吨铺地制品,较2021年下滑11.5%,2023年1-2月PVC铺地制品累计出口55.6万吨,同比下滑35%,去年至今 PVC 地板出口至美国同比下滑主要在于其经销商成品库存较高,出口至欧洲等地减少则是因为全球经济下行压力带来消费需求下降,虽然今年美联储加息预期放缓,但全球经济弱复苏下短期PVC铺地制品出口难有明显好转。PVC型材通常是与玻璃作为配套使用,但近些年也是受到铝合金门窗冲击,目前型材制品库存周期在15-25天不等,部分大型企业制品库存略高。管材企业维持刚需采购,远期订单略有不足,原料备货积极性不高。另外近些年PVC需求中表现较好则是出口,今年1-2月PVC出口量43.8万吨,同比增加72%,其中1-2月出口印度合计达到28.8万吨。2月接单较好, 3月出口量预计尚可。但进入3月受印度斋月及市场供应充足影响,海外购买意向减弱,新增出口接单有所减少,影响后期4月出口量,在出口转内供预期下对近期市场心态支撑减弱,进入4月中旬出口订单或有好转。

截至2023年3月底,玻璃深加工企业订单天数12.8天,环比降幅0.78%,同比降幅1.5%,玻璃下游需求受季节影响开工存回暖迹象,玻璃厂家侧重以涨促销刺激市场。虽然当前地产资金端尚未观测到明显好转,玻璃深加工订单同比弱,资金回款差问题仍较为普遍,3月可能是投机需求带动下的库存转移。但随着政策落实,地产销售及竣工的回暖将带动玻璃加工订单改善,玻璃需求有望改善。

今年国内地产端消费预计还是有所修复,玻璃和PVC这部分消费预计同比有增长,而其他消费如出口及铺地制品端仍有可能下滑

三、总结

玻璃和PVC具有较强的相关性,大方向趋势变化基本相同,但在部分时期两者价格波幅有所不同,从供给端上看比如2015-2016年,相较于玻璃生产刚性,供给更具有弹性的PVC,在需求攀升的情况下,PVC振幅强于玻璃。从需求端上看如在2021年,与地产相关性更强的玻璃在7月恒大暴雷事件开始价格就高位回落,实际也给后来PVC提供借鉴之处。

2023年3月开始,PVC和玻璃走势有所劈叉,从供给端上看,玻璃经历一轮冷修后,产能提升速度较慢,在供减需增情况下,玻璃相对来说去库更加快(当然也包含投机需求),在市场情绪较好下玻璃在3月价格反弹,而PVC上游开工提升较快且有新增产能投放,库存去化缓慢,价格重心有所下移,从需求上看,玻璃主要看地产销售及竣工端回暖,贸易商拿货情绪偏高,厂家提价促销,预计产区库存先降而后销区再降,对于PVC而言一季度地产需求可参考玻璃,包括管材和型材端,但其他需求如铺地制品端则是同比下滑明显,出口订单减少存在供给进一步增加预期。

总体来看,如以玻璃作为参考,地产需求存在好转预期,但对于PVC而言,今年供给端的同比减量是不如玻璃,虽然PVC单产品亏损,但在烧碱的利润补充下,目前PVC供给端的减产意愿并不是很明强,要想改变供大于求格局,或仍需上游产能在持续亏损下出现较明显的减产,关注即将到来的检修季下是否存在阶段性供需错配机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们