一、估值中性略偏低

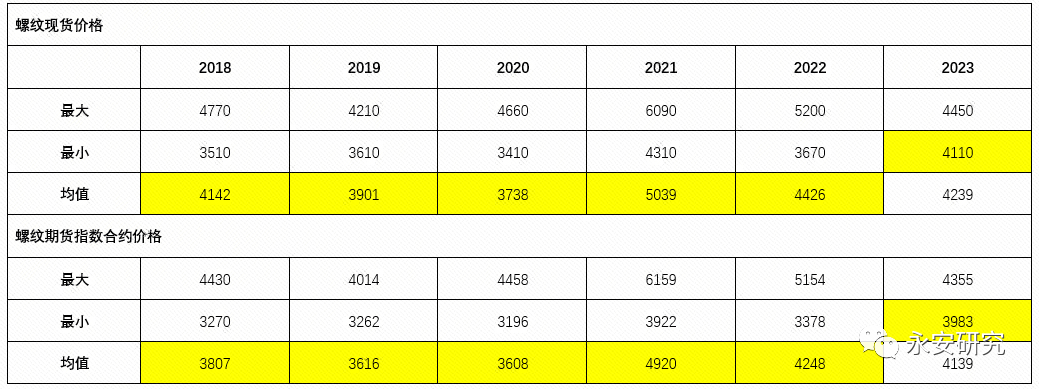

螺纹期现货价格接近疫情前年度均价,进入偏低估区域。疫情之后,美国流动性大幅扩张,虽然加息已有一年,但绝对值已明显抬高,带来整体大宗商品价格重心的上移,截至4月4日,文华商品指数较2020年2月初上涨32%,钢铁板块(包含螺纹和热卷)上涨30%。叠加能源、矿产资源供给端的收缩,黑色重心较难回到疫情前水平。但截至4月4日,螺纹现货和期货价格已与2018-2019年年度均价相距不远,我们可以认为当前绝对价格已进入低估区域。

表1:近六年螺纹期现货价格运行区间

数据来源:钢联云终端,永安期货研究院

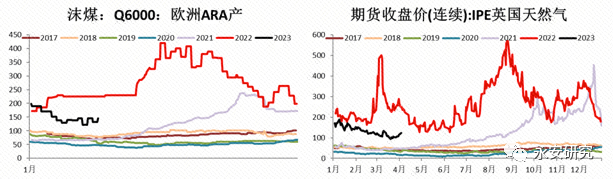

近期重新开始交易海外衰退逻辑,海外钢材价格出现回调,但能源价格开始反弹,钢价成本上移。以土耳其为例,3月下旬以来,钢价率先回调,除了与需求低迷有关外,电价下调也同样促使了钢价的下移。2022年数据显示,土耳其发电来源中,34.6%来自煤炭,22.2%来自天然气,近期二者均有明显抬升,能源价格的触底反弹带来成本端的上移,海外钢价持续下行面临阻力。

图1:欧洲煤炭和天然气价格

数据来源:钢联云终端,永安期货研究院

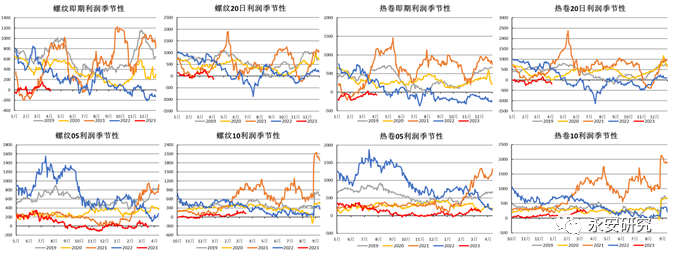

期货现货利润偏低,钢材相对估值偏低。黑色大幅回调之后,利润也同步走低,截至4月4日,钢材现货即期利润处于盈亏平衡附近,20日利润已进入负值。

图2:卷螺利润

数据来源:钢联云终端,永安期货研究院

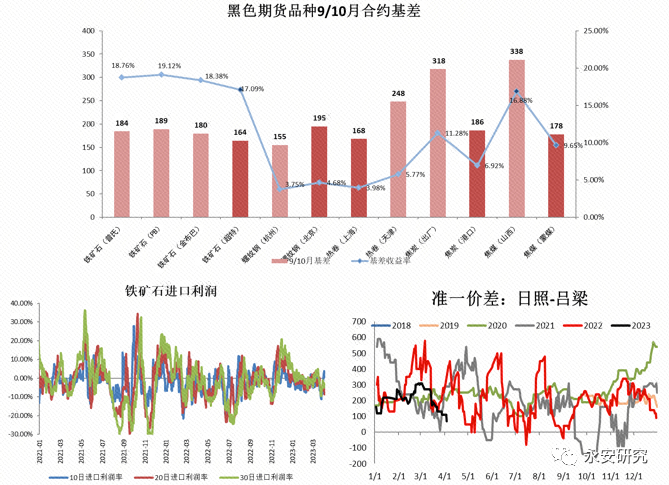

原料估值偏低,钢材成本支撑或依然有效。5月合约焦煤已跌破2季度蒙煤长协价格,5-9价差100+,焦炭期货现货两端利润均较低,连铁9月与新加披掉期倒挂10美金,现货进口利润转负,原料同样进入低估区域。考虑到当前仍是旺季,短期铁水或将持续维持高位,原料刚需有保证,低库存下,原料进一步向下空间或较为有限。

图3:原料估值

数据来源:钢联云终端,永安期货研究院

二、驱动

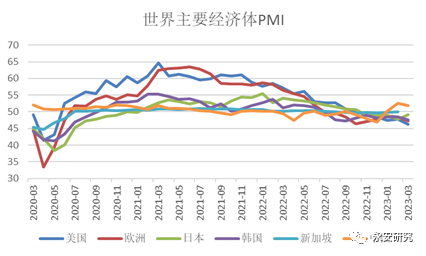

3月中旬以来,伴随出口的快速走弱、内需修复速度放缓,钢材需求表现欠佳,但内需仍处于抬升过程中,不宜过度悲观。世界主要经济体中,唯有中国PMI继续保持在扩张区间中,只是回升斜率略有所放缓。分项来看,3月新订单53.6,处于多年以来的高位水平,需求表现强势。同时原材料库存48.3,产成品库存49.5,出厂价格48.6,均处于收缩区间。即3月需求回升、库存下降的同时,价格也出现了下降,这与常识有所背离,考虑到内需仍在恢复进程中,价格一定程度上将具有支撑。

图4:世界主要经济体PMI

数据来源:Wind资讯,永安期货研究院

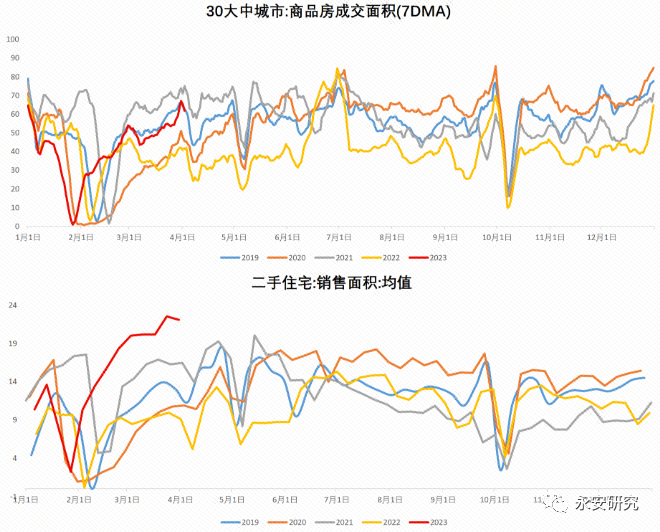

基建实物工作量继续保持强势,同时房地产数据持续改善。继1-2月统计局公布的房地产各分项数据大幅改善之后,3月继续走高。克而瑞数据显示,3月重点30城新增供应2007万平方米,环比+164%,同比+45%,1-3月累计同比+13%;3月30重点城市成交面积为2200万平方米,环比+27%,同比+47%,1-3月累计同比+21%。4月2日当周,30大中城市商品房成交面积432.55万平方米,环周+14.2%,同比+47.3%。

图5:房地产销售

数据来源:Wind资讯,永安期货研究院

高频数据来看,3月中旬以来钢材表需回升速度明显变慢,但同时库存并没有表现出较大压力。根据往年季节性,螺纹表需最高点出现时间往往在4月中旬或者下旬,最早也要在4月上旬,4月仍然是需求旺季,短期悲观情绪释放后,上游库存压力得到一定程度缓解,压制的需求可能会出现阶段性释放,价格持续下行或存在难度。

图6:需求和库存

数据来源:钢联云终端,永安期货研究院

钢材产量根据需求调节,主要通过增减废钢,短期铁水或难以看到大幅下行。如数据显示,钢材表需走弱的同时,钢材产量也拐头向下,但铁水却持续增加,这或许与废钢是产量调节的首选有关。按照往年季节性,4月铁水往往是向上走的,因此铁水逆季节性大幅下降的可能性较低,原料需求有保证。

图7:钢材产量

数据来源:钢联云终端,永安期货研究院

综上,外需走弱、内需抬升的逻辑仍在,钢材自身低利润、低库存、产需调节同步,自身矛盾不突出,高铁水下,原料进入低估区域,成本支撑依然有效,钢价不宜过度看空。

三、风险点

国内外宏观风险、政策风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们