01

上周COMEX铜市场回顾

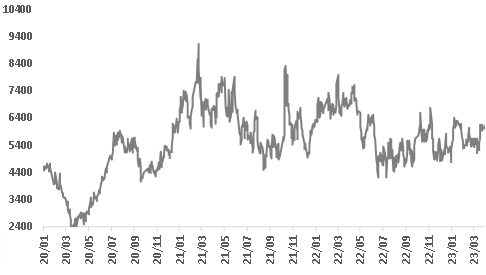

上周COMEX铜价震荡回落,衰退叙事在上周主导了铜价的下跌。上周海外方面总体而言对于衰退的担忧又有所加深,一方面OPEC+意外减产推升了原油价格,可能导致通胀的粘性增加,从而让联储放缓货币政策的时间点进一步后移,另一方面美国经济数据表现欠佳,已经出现包括制造业PMI在内的数据明显走弱的迹象。

目前可以看出市场对衰退的担忧还没有充分定价,市场对好消息并不敏感,对坏消息的反映相对敏感。周五非农就业数据表现可能将加大市场对联储后续货币政策的分歧,不少人认为后续货币政策可能在下半年放缓,也有很多声音认为劳动力市场数据仍将支撑联储维持相对鹰派的货币政策。后续市场的波动可能会加大,但是衰退预期如果不消退,对于铜价而言就难有显著的上涨。

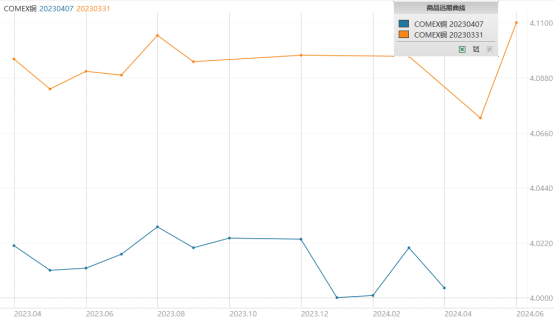

图. COMEX铜价走势

上周COMEX铜价格曲线较此前向下位移,价格曲线近端依然呈现小幅back结构。上周北美库存持续交仓,整体库存有所回升。这种情况下,价格曲线近端虽然仍是back结构,但是短期再做borrow不太合适。目前对COMEX的价差结构也很大程度上取决于对美国经济的预期。如果认为其韧性非常强劲,那么做lending是不太合适,尤其是目前库存还是偏低,lending的风险不小。但是如果认为后续会迎来比较严重的衰退,还是可以适当布局一些lending。

图. COMEX铜价价格曲线

02

上周SHFE铜市场回顾

上周SHFE震荡回落,但回落幅度不大。上周国内也表达了对经济复苏强度及持续性的担忧。一方面从国内整体宏观层面而言,我们看到K型复苏的特点很明显,只有地产领域的销售有好转,但后续可持续性存疑,另一方面,施工环节在节后快速复苏之后,存量工程终将走向完工,但是新屋开工的传导路径迟迟未见打通,这也是担忧的因素。

从精炼铜的消费来看,3月消费整体爆表,预计四月将在三月的基础上小幅改善,但是再往后看,目前也很难看到一个确定的结论。因此目前整体来说,当期基本面还是非常健康的,库存在四月还将进一步去化,但是再往后看可能信心不足,一方面消费的可持续性存疑,另一方面精炼铜的增量也很明显,因此价格可能会有反弹,但是整体向上的空间目前看来不大。

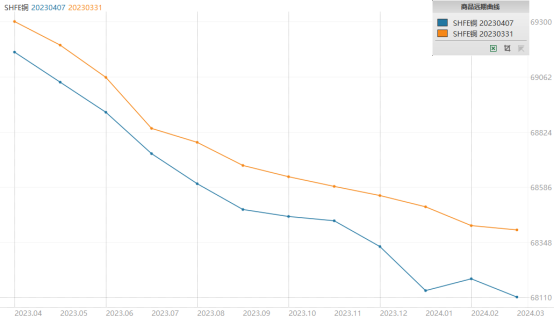

上周SHFE铜价格曲线向上位移,价格下跌后近端的back结构进一步走强。目前国内精炼铜需求继续恢复,虽然上周绝对价格反弹抑制了一部分消费,并且社会库存有所累积,但是3月去库的速度已经超出市场预期,并且现货也从之前大幅贴水转为升水,虽然最近有进口到货,可能对升水带来扰动,但是整体呈现升水格局是相对确定的。

那么对于沪铜的价差结构而言,还是要呈现一个较为陡峭的back结构。跨月正套仍然是不错的选择,尤其是考虑到上半年供应压力还不会完全体现,因此择机布局正套的胜率应该较高。

图.SHFE铜价价格曲线

03

国内外市场跨市套利策略

上周SHFE/COMEX比价高位震荡,目前国内需求有所恢复,社会库存和保税库存都出现了下降,整体较为乐观。需求后续继续恢复是大概率事件。同时二季度国内冶炼厂集中检修的情况较多,供应扰动会显著高于下半年,加之单月长单进口量下降,月间的供需缺口被动放大,这给了更多的机会来让比价窗口打开。目前比价上行的阻力还是国内消费的复苏传导到库存和升水的变化上仍然需要时间,但海外风险事件不断、衰退预期难消除,因此也有可能是通过下跌来完成窗口的打开。

图. SHFE/COMEX铜价比值

04

宏观、供需和持仓,铜市场影响因素深度分析

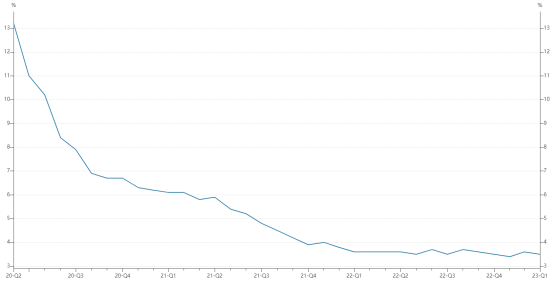

宏观方面, 3月美国新增非农就业数量继续下降至23.6万人,劳动参与率上行至62.6%,平均时薪增速同比放缓至4.2%,2月职位空缺数与职位空缺率均持续下行,美国总体就业缺口亦收窄至400万,显示当前美国就业市场的紧张态势持续缓解。

图. 美国失业率

从行业分布来看,服务业依旧占据了本次新增就业的绝大部分。具体来看:一是休闲和酒店业新增就业超过7万人,成为总体就业中的最重要部分;二是金融业持续两月就业维持负增长,或与当前美国银行业风险事件爆发有关,后续可能将会持续发酵。往后看,随着联储保持高利率水平,美国新增非农就业数量或将继续减少,但离美联储的合意区间仍有一段距离。

薪资增长同比增速下行,但环比增速提升。3月份平均时薪同比增速较2月下降0.4个百分点,但环比上涨0.3%,较2月份提升0.1个百分点。平均薪资的环比增速再度上升,特别是休闲和酒店业的环比增速仍高,当前薪资同比增速放缓或将偏慢,隐忧尚存,还需要密切观察亚特图片兰大联储薪资增速等指标。不过往后看,伴随着联储保持较高利率水平,我们认为薪资增速放缓仍是大概率事件。

图. 美国时薪增速

从3月份的就业数据来看,劳动力市场边际放缓的迹象亦较明显,但韧性还比较足。在此情况下,美联储有动力维持既定的加息路径,一则可以更好的稳定当前通胀持续缓慢下行的态势,避免出现反复;二则可以稳定市场预期,避免引发市场的猜测和恐慌。若3月通胀数据未明显低于预期,美联储5月或将继续加息25bp,后续停止继续加息,维持较高利率水平一段时间。从数据发布后的市场表现来看,CME利率期货显示5月份加息25bp的概率为71.2%,已经较前期有所上升。

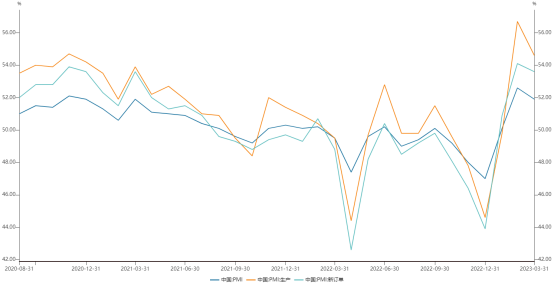

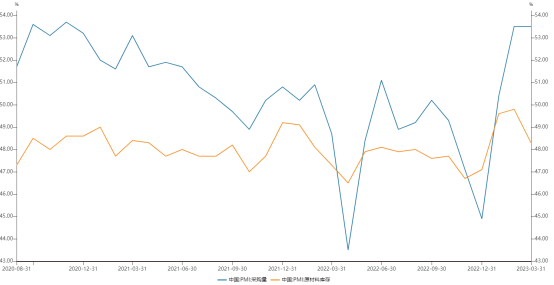

国内宏观方面,3月制造业PMI指数为51.9%,受高基数影响较上月下降0.7个百分点,延续位于扩张区间。疫情影响消退,我国经济恢复发展。非制造业景气水平提升明显,3月非制造业PMI商务活动指数较上月提升1.9个百分点至58.2%。综合PMI产出指数为57.0%,高于上月0.6个百分点,表明我国企业生产经营景气水平继续提升。

图. 中国PMI

3月PMI生产指数较上月回落2.1个百分点至54.6%,仍保持较高水平。需求方面,新订单指数为53.6%,较上月回落0.6个百分点,PMI新出口订单指数下降2个百分点至50.4%,反映出目前海外经济下行,出口方面不确定性增加,外部需求略显不足。国内经济继续修复,制造业产需继续保持高景气水平。

3月PMI采购量指数仍为53.5%,较上月保持一致,仍位于高位。库存方面,3月份产成品库存指数较上月下降1.1个百分点至49.5%,原材料库存指数为48.3%,较上月回落1.5个百分点。原材料库存指数相比产成品下降幅度更大,表明制造业企业生产速度加快,原材料库存消耗速度提升。

图.中国PMI库存分项

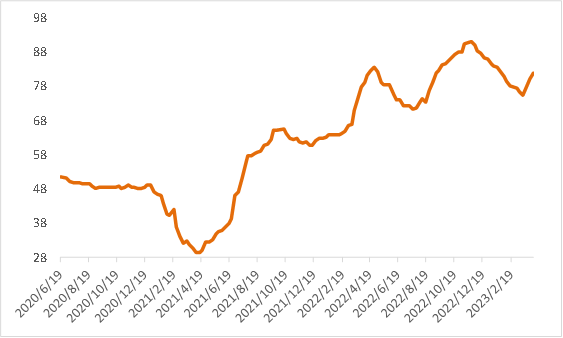

从微观层面上看,干净铜精矿TC79.7-80.6美元/干吨,周均价80.1 美元/干吨,较上周增加1.0美元/干吨。Mysteel干净铜精矿(26%)现货价2200-2244美元/干吨,周均价2220美元/干吨,较上周增加33美元/干吨。铜精矿现货TC小幅上涨,市场活跃度提高。上半周,市场等待CSPT地板价结果,卖方偏活跃,但是买方偏安静。2023年3月30日,CSPT召开季度会议,敲定2023年第二季度铜精矿现货TC地板价为90美元/干吨,2023年第一季度CSPT现货TC指导价为93美元/干吨。无论是买卖双方均继续提高心理预期,预计现货TC继续上行。

图.铜精矿加工费

现货方面,进口亏损幅度虽维持500元/吨附近,但前期进口比价打开下仓单仍有所流入,但增量相对有限,主因到港提单现货陆续清关进口冲击现货市场,周内流通货源稍显充裕;且周内恰逢清明节假日,部分持货商存换现需求,日内积极出货。现货市场成交活跃度表现不佳,但月初企业资金压力有所缓解,周初持货商挺价情绪显现,现货升水挺于百元每吨附近;但后续BACK结构月差日内走扩迹象,叠加进口货源冲击现货市场,现货升水承压回落,截止周五主流品牌成交重心走低至平水~升30元/吨附近。现货升水方面,铜价高位仍抑制下游采购需求,且本周月差围绕BACK110~120元/吨附近波动,持货商挺价条件不足,因此本周月差变化仍将主导现货升水走势。

图.沪铜升贴水

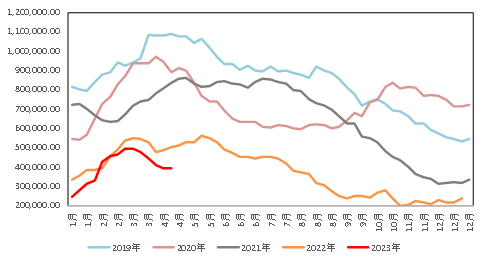

库存方面,国内市场电解铜现货库存20.04万吨,较30日增0.03万吨,较3日降0.41万吨;广东市场电解铜现货库存微增。一方面下游补库积极性不高,加之部分湿法铜货源流入冲击现货市场,仓库周内出库量与入库量基本持平。本周上海、广东两地保税区电解铜现货库存累计16.85万吨,较30日降0.15万吨,较3日增0.10万吨;上海保税区15.50万吨,较30日降0.1万吨,较3日增0.1万吨;广东保税区1.35万吨,较30日降0.05万吨,较3日持平;周内进口比价连续亏损,仓单出库量有所下滑,主以提单货源流入为主,保税区库存小幅增加。

图.全球精炼铜显性库存(含保税区)

图. 精铜-废铜价差

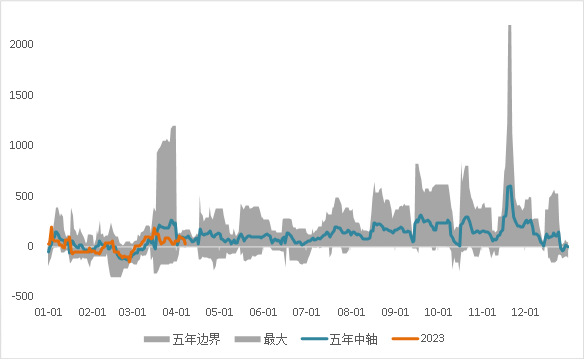

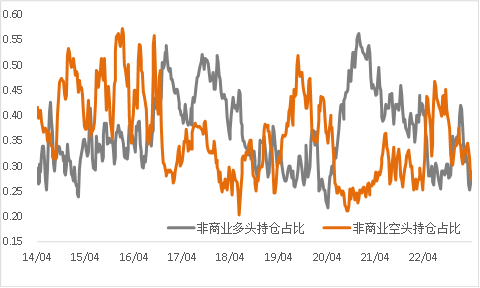

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

图. CFTC基金净持仓

总的来看,3月消费整体爆表,预计四月将在三月的基础上小幅改善,但是再往后看,目前也很难看到一个确定的结论。因此目前整体来说,当期基本面还是非常健康的,库存在四月还将进一步去化,但是再往后看可能信心不足,一方面消费的可持续性存疑,另一方面精炼铜的增量也很明显,因此价格可能会有反弹,但是整体向上的空间目前看来不大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们