01

当前鸡蛋市场形势

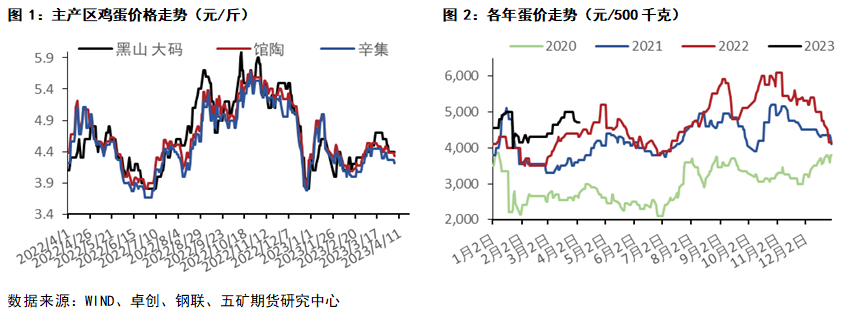

现货方面,受蛋鸡存栏偏低、成本以及需求恢复的支撑,今年蛋价整体不低,与同为高价区的21、22年相比也毫不逊色。

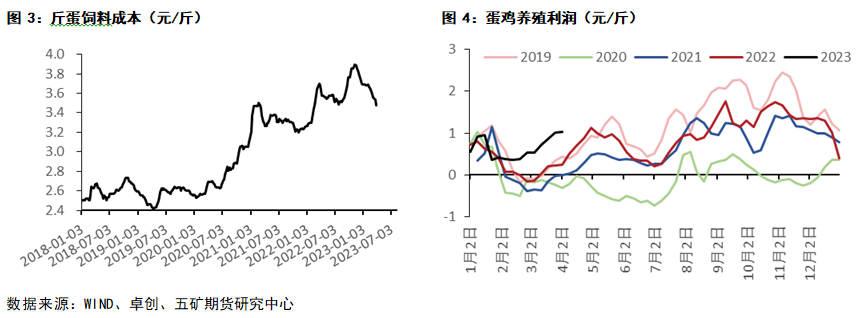

成本和养殖利润方面,受蛋价偏高、饲料成本下行影响,年初以来蛋鸡养殖利润改善明显,或在未来刺激补栏进行。

02

供需分析

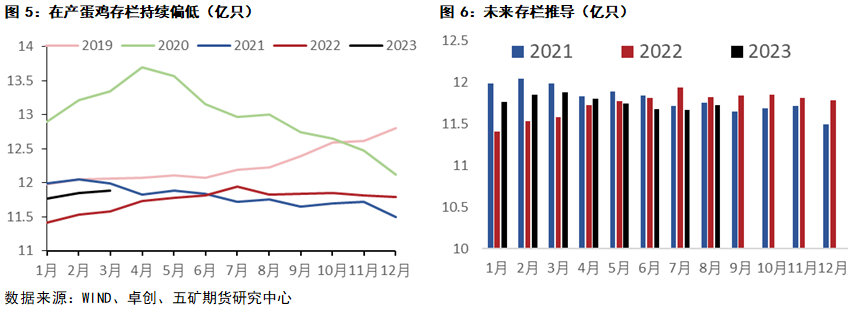

存栏方面,卓创数据显示,截止3月份的在产蛋鸡存栏为11.88亿只,仅高于去年同期的11.58亿只,低于19-21年同期。未来存栏的趋势上,由补栏数据推导,考虑正常淘鸡情况下,4-7月存栏将进一步下移,7月份存栏将回落至仅11.67亿只,随着春季补栏鸡苗后逐步开产,8月后在产存栏将略有回升,但整体基调仍偏低。

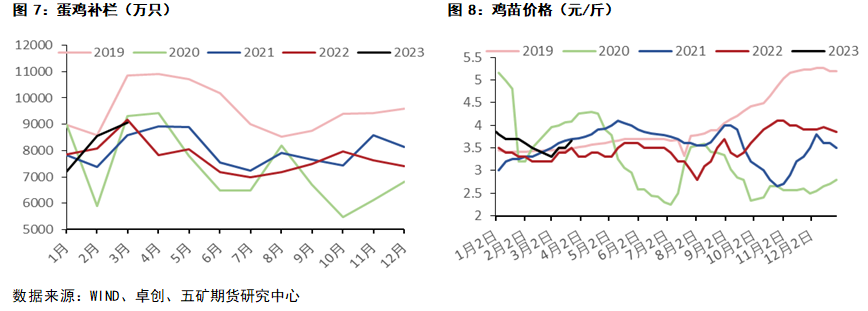

补栏方面,去年四季度受疫情影响,补栏量偏低,将影响今年一、二季度的新增开产量;今年开春后由于养殖利润的大幅改善,以及对饲料未来展望悲观,补栏数据大幅回升,或将施压今年下半年的蛋价。另外,从鸡苗价格来看,今年一、二季度补栏量或不小。

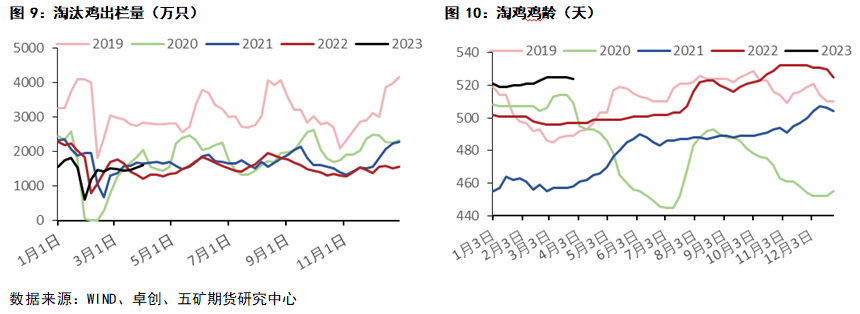

淘鸡出栏量明显偏小,淘鸡鸡龄偏大,淘鸡-白鸡基差偏大,以上均说明,在当前偏高的养殖盈利背景下,养户普遍采取了延淘的方式,造成了老鸡积累,或限制4-5月份蛋价的季节性涨价幅度。但6-7月份梅雨季,蛋价回落时老鸡有大幅淘汰的可能,又将进一步支撑8、9月份蛋价。

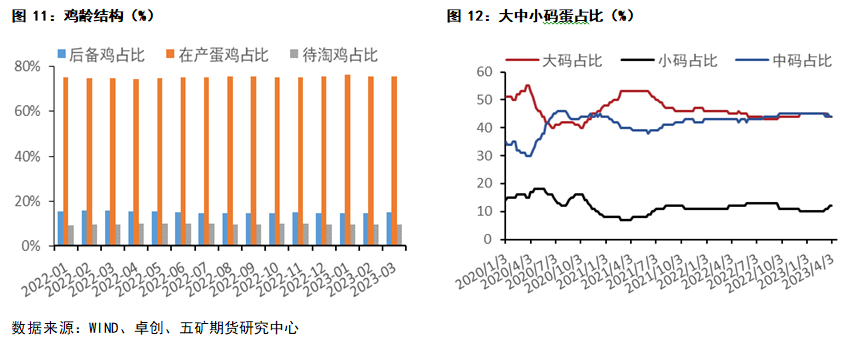

从鸡龄结构看,后备产能呈增长趋势,小蛋占比例有所回升,但仍在季节性幅度以内。从鸡龄结构和小蛋占比看,当前新增产能有所回升,但远没有到泛滥的地步。

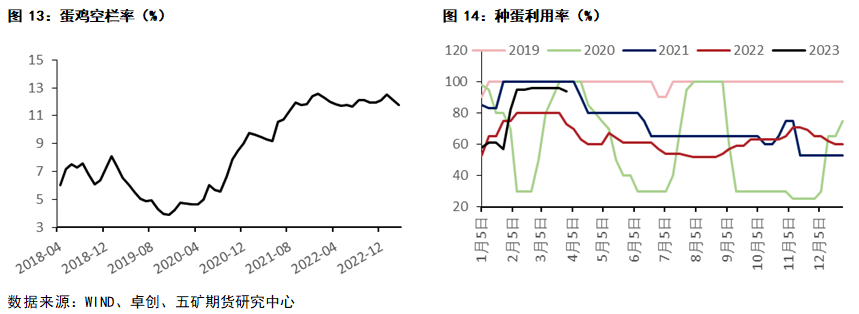

长期看,空栏率偏高,补栏有大的增加空间,但也说明了当前栏位利用率不高。种蛋利用率看,今年补栏类似于2021年的水平,与2019年比仍差的很远。

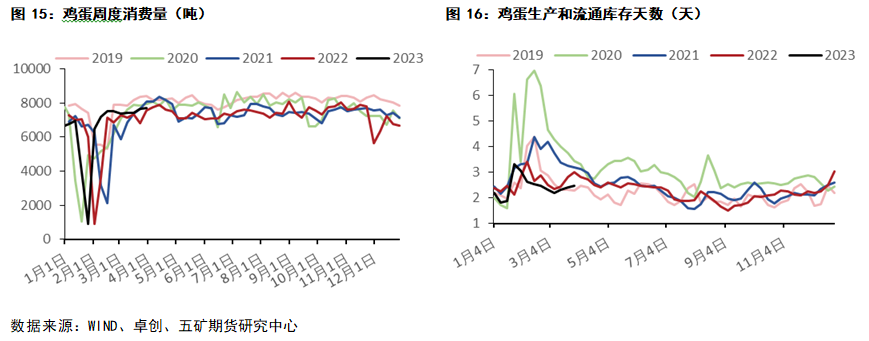

消费方面,在几年疫情对消费习惯的培养,我们认为消费习惯已经形成,鸡蛋消费淡季不淡,整体向好。

最后做一下小结,供应方面,基础存栏偏低,蛋价有支撑,但老鸡延淘,新增产能增多,将限制旺季涨幅;趋势看,今年7月前存栏将进一步跌至偏低位置,8月以后将有所回升,但预计幅度有限,下半年能否进入熊市还需要看4-6月份的补栏。长期看,随着疫情消失、饲料成本下移、盈利改善,补栏将进一步进行,未来蛋价上下波幅将加大,买/卖套保正当时。需求方面,家庭消费习惯已经形成,预计鸡蛋消费将长期偏好,今年下半年消费将进一步走好。

03

未来展望

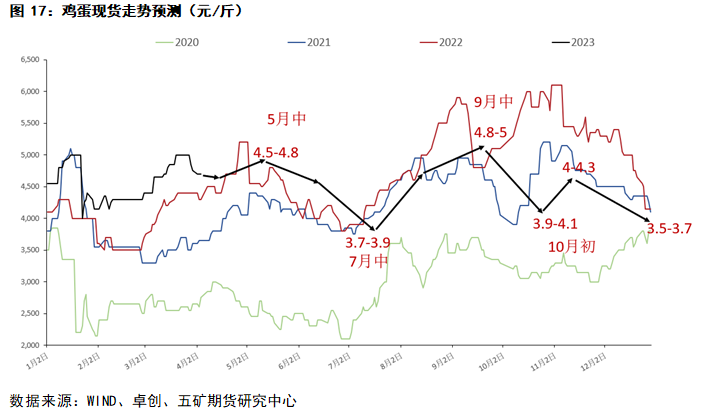

综合以上信息,我们给出对当前至下半年的鸡蛋现货展望。

基于对蛋价现货波动的预期,当前给出鸡蛋盘面以下策略:中短期内建议逢低做多05、08、09合约。5月中旬后,逢高空06、07合约,06预计4150-3750元/500千克区间。7月中旬至8月,逢高空09、10、11等合约,09预计4600-4000元/500千克区间。卖套保较好介入时机:即将进入梅雨季的5月中下旬,关注06、07等合约;以及即将兑现旺季涨幅的7月中至8月初,关注09、10等合约。买套保较好的介入时机:7月上中旬蛋价走出梅雨季的低迷后,关注08、09合约;以及10月国庆后,关注11、12等合约。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们