最近两年以来,全球主要经济体的通胀环境、政策环境、利率环境以及国际局势均发生重大变化,对全球金融市场造成重要影响,黄金市场也不例外。与历史行情相比,黄金价格变动呈现全新的特点,影响黄金价格的因素发生重大改变。

本文在回顾历史的基础上,将影响黄金价格的因素分为不确定性因素和确定性因素,分别介绍二者的表现及其对黄金市场的影响,并展望黄金价格趋势。

01

黄金价格的逻辑变化

1、黄金价格与美债收益率

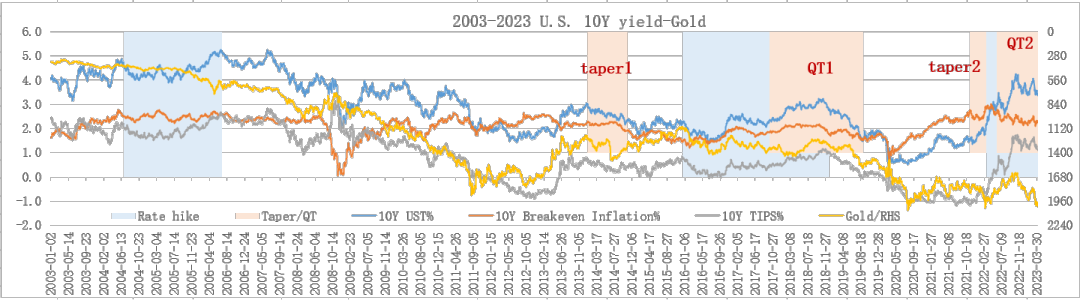

影响黄金价格的核心因素是美元实际利率,一般用市场交易的10年期通胀保护债券(TIPS)收益率表示。10年期TIPS收益率由10年期美债名义收益率减去10年期盈亏平衡通胀率得到。黄金价格(本文指COMEX黄金期货主力连续合约收盘价格)与这三个指标的变动趋势如下图所示。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据2003年以来的历史数据可以计算出黄金价格与10年期TIPS收益率、10年期美债名义收益率、10年期盈亏平衡通胀率之间的相关系数分别为-0.8575、-0.8046和-0.1070,可见黄金价格与10年期TIPS收益率、10年期美债名义收益率之间存在较强的负相关关系。

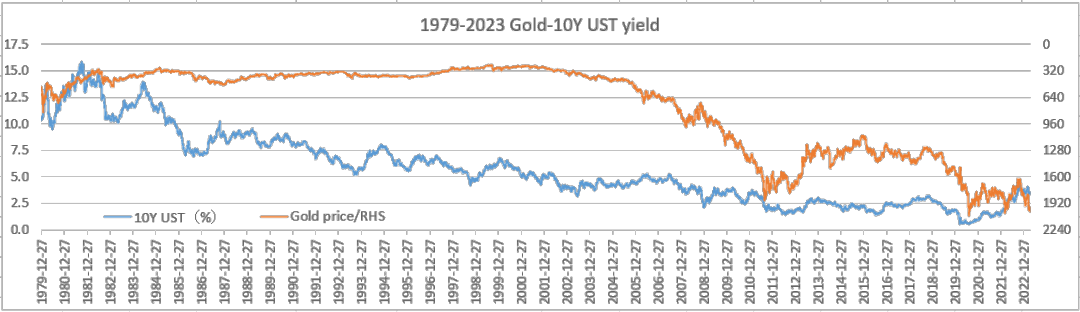

但是,10年期TIPS收益率和10年期盈亏平衡通胀率出现于2003年初,时间较短,而10年期美债名义收益率的历史较长。1979年以来,10年期美债名义收益率与黄金价格变动趋势如下。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据1979年以来的历史数据可以计算出黄金价格与10年期美债名义收益率之间的相关系数为-0.6871,二者之间存在一定的负相关关系,但相关程度弱于2003年之后的表现。这提示我们,黄金价格与美债收益率之间的关系,在不同的历史时期、在不同的经济和政策环境下有不同的表现。

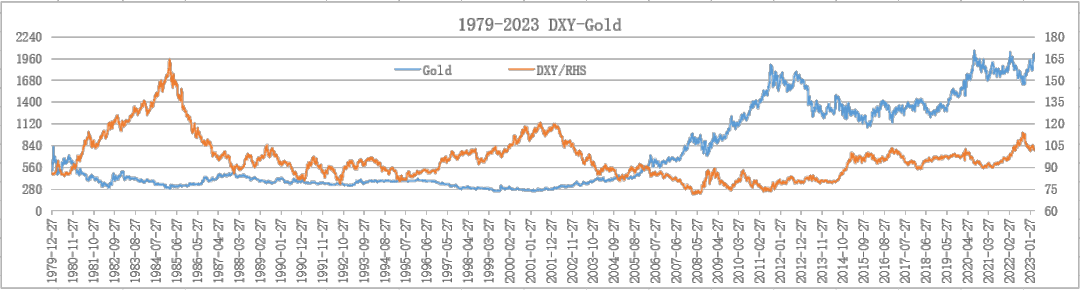

2、黄金价格与美元指数

美元指数是观察、分析黄金价格及其变化的另一个重要指标。1979年以来,黄金价格与美元指数的变动趋势如下图所示。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据1979年以来的历史数据可计算出黄金价格与美元指数之间的相关系数为-0.3360,整体上看,二者之间存在较弱的负相关关系。但是,根据2003年以来的数据计算,得出黄金价格与美元指数之间的相关系数为0.2091,相关关系由负转正!下文将2003年以来这段时期进一步细分为两个阶段,黄金价格与美元指数在不同阶段的相关关系出现了更大幅度的变化。

3、黄金价格与美债收益率、美元指数之间的关系演变

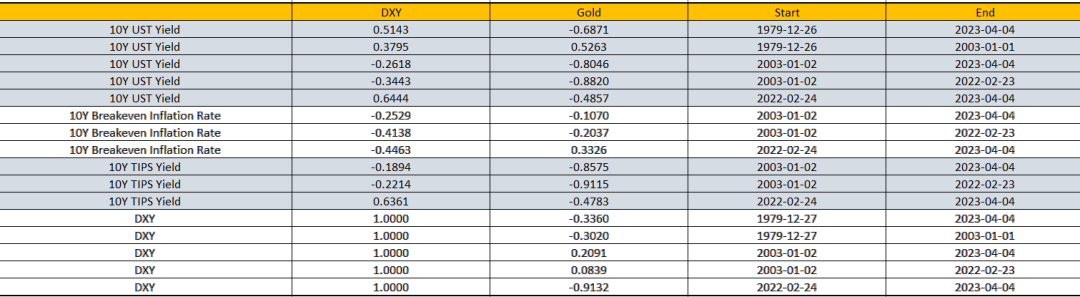

美债收益率和美元指数等影响黄金价格的主要因素,在不同历史时期对黄金的影响存在重大差异,观察和分析黄金市场趋势应当重视这种变化。根据历史数据,可以计算不同时期黄金价格与美债收益率、美元指数之间的相关系数,如下表所示。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1)黄金价格与10年期美债名义收益率

1979年12月-2023年4月,二者之间的相关系数为-0.6871,其中1979年12月-2003年1月期间的相关系数为0.5263,而2003年1月-2023年4月期间的相关系数为-0.8046。2003年以来这段时间又可以分为两段,其中2003年1月-2022年2月23日期间的相关系数为-0.8820,但2022年2月24日-2023年4月这一时期的相关系数降至-0.4857,说明黄金价格与10年期美债名义收益率之间的负相关关系显著弱化。

2)黄金价格与10年期盈亏平衡通胀率

2003年1月-2023年4月,二者之间的相关系数为-0.1070,其中2003年1月-2022年2月23日期间的相关系数为-0.2037,但2022年2月24日-2023年4月这一时期的相关系数变为0.3326,说明黄金价格与10年期盈亏平衡通胀率之间的相关关系由负转正!

3)黄金价格与10年期TIPS收益率

2003年1月-2023年4月,二者之间的相关系数为-0.8575,其中2003年1月-2022年2月23日期间的相关系数为-0.9115,但2022年2月24日-2023年4月这一时期的相关系数降至-0.4783,说明黄金价格与10年期TIPS收益率之间的负相关关系显著弱化。

4)黄金价格与美元指数

1979年12月-2023年4月,二者之间的相关系数为-0.3360,其中1979年12月-2003年1月期间的相关系数为-3020,而2003年1月-2023年4月期间的相关系数为2091,二者之间的相关关系由负转正。2003年以来这段时间又可以分为两段,其中2003年1月-2022年2月23日期间的相关系数为0.0839,但2022年2月24日-2023年4月这一时期的相关系数降至-0.9132,二者之间的相关关系由正转负,自侵略战争暴发以来二者之间呈高度负相关关系。

本文不展开分析美债收益率与美元指数之间的关系。

2022年以来,黄金价格与美债收益率、美元指数之间关系的变化,主要原因包括:主要经济体出现严重通胀,美联储等主要央行连续加息收紧货币政策打击通胀,美债收益率和美元指数上涨;地区局势紧张,引起避险需求推动黄金价格大幅上涨;紧缩政策逐步取得效果,欧美通胀回落,美国劳动力市场边际转弱;紧缩政策同时对欧美部分银行带来巨大压力,其业务和风险管理中存在的问题暴露引发流动性危机,造成全球金融市场短期动荡,美联储和瑞士监管部门采取流动性救助等紧急措施防止风险传染,一方面风险事件刺激了避险需求,另一方面紧急救助措施提供了数量较大的流动性,且市场对美联储政策前景的预期发生重要变化,美联储3月会议调整加息步伐,这些因素均推动黄金价格在短期内大幅上涨。

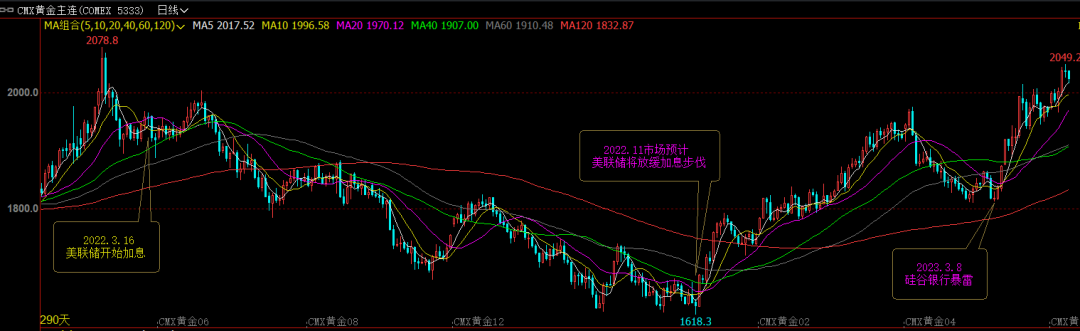

近期多次站上2000美元关口,其中2023年4月5日盘中最高2049.2美元,比2023年3月8日(硅谷银行出事当天)盘中最低1813.4美元大幅上涨13%,距前高(2022年3月8日盘中最高2078.8美元)和历史高位(2020年8月7日盘中2089.2美元)均只有一步之遥。

来源:文华财经

下文将推动黄金价格上涨的因素分为两类分别进行分析,其中地区局势和金融风险等归入不确定性因素,通胀缓和、劳动力市场边际转弱等归入确定性因素。

02

不确定性因素刺激避险需求

1、地区局势

2022年2月24日,俄军入侵乌克兰,地区局势紧张引起全球金融市场动荡,并引发强烈的避险情绪,黄金价格在2022年3月8日盘中上涨至2078.8美元,创下历史新高。一年多以来,俄乌局势仍然持续紧张,推动黄金在相对高位运行。

2、金融风险

2023年3月8月,正当市场担心美联储加快加息步伐时,美国硅谷银行(SVB)和签名银行(Signature Bank)等中小存款机构出现流动性危机,银行股暴跌引发美股下挫并波及全球市场。

美联储和财政部采取紧急措施保护存款人的存款安全,加州金融监管部门宣布关闭硅谷银行,由FDIC接管,同时美联储宣布创设银行期限融资计划(BTFP),并通过贴现窗口向有需要的银行提供再贷款,满足存款机构的流动性需求,避免紧急折价出售持有的美债等金融资产,阻断风险传染,避免金融动荡加剧冲击实体经济。紧急措施取得效果,市场信心很快恢复,美股止跌反弹。

由于连续两年亏损,且财报存在重大缺陷,瑞士信贷银行随即在3月14日陷入危机,再次引发市场波动,瑞士政府采取紧急行动,3月19日召开新闻发布会,宣布由瑞银集团收购瑞士信贷,瑞士央行为收购提供1000亿瑞士法郎的贷款。这些措施取得效果,欧洲市场风险未进一步扩大,投资者信心恢复。

面对共同的风险和挑战,美联储和加拿大央行、英国央行、日本央行、欧洲央行、瑞士央行于3月19日共同宣布,采取联合行动,通过央行美元流动性互换(CBLS)增加美元流动性供给,稳定全球美元融资市场。

欧美部分银行陷入危机、金融风险暴露,以及监管部门采取紧急措施提供流动性救助、阻断风险传染,均刺激黄金价格在短期内大幅上涨。其中,2023年4月5日盘中最高2049.2美元。随着美联储紧缩政策效果得到更充分体现,金融条件收紧,美联储继续缩表过程中如果再次发生较严重的金融风险事件,会刺激黄金价格进一步上涨,有可能创下历史新高(突破2020年8月7日盘中的历史记录2089.2美元)。

关于硅谷银行、瑞士信贷危机及其影响,以及美联储、瑞士央行及其他主要央行为应对金融风险、稳定金融市场而采取的紧急措施及其作用,可参考《美联储政策与美国经济》系列文章第108篇《从硅谷银行倒闭看美国金融监管》、第110篇《通胀目标和金融稳定》、第111篇《美联储金融稳定措施介绍》和第112篇《美联储近期资产负债表变动及其影响》,以及《全球经济与金融》系列文章第23篇《瑞士信贷危机与AT1债券减记之争》。

03

确定性因素转向利多

美联储紧缩政策抑制总需求打击通胀逐步取得效果,加上全球供应秩序修复、供应压力缓解,供应链压力指数持续下跌,美国通胀见顶回落,主要通胀指标同比涨幅持续下降,通胀压力趋于缓解;同时,总需求受到抑制,特别是房地产行业大幅降温,房价涨幅大幅回落,向租金传导,预计租金涨幅在8月见顶回落,美国通胀形势在年底前将显著改善;美国劳动力最近也出现边际转弱迹象,对服务业通胀粘性的担忧也有望消除,预计2024年美国的实际通胀率将向美联储通胀目标靠近。

加上部分银行暴发流动性危机,美联储相应调整了加息步伐。政策紧缩、供应修复过程中,通胀回落、就业转弱,虽然过程难以准确预测,但从趋势来看可以认为是确定性因素,这些因素均支持黄金价格向上。

1、美国通胀压力缓解

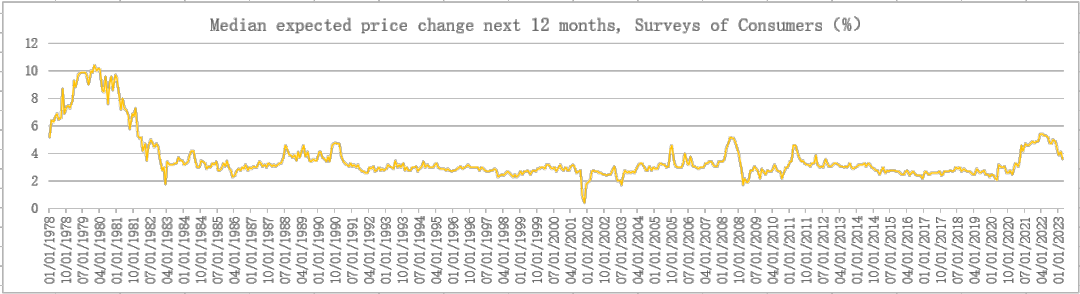

美国通胀预期已经显著下行。2023年3月,美国密歇根大学消费者通胀预期降至3.6%,比2月低0.5个百分点,比2022年3月本轮峰值5.4%显著降低1.8个百分点,创23个月最低,显示消费者通胀预期仍然较好地锚定美联储通胀目标。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

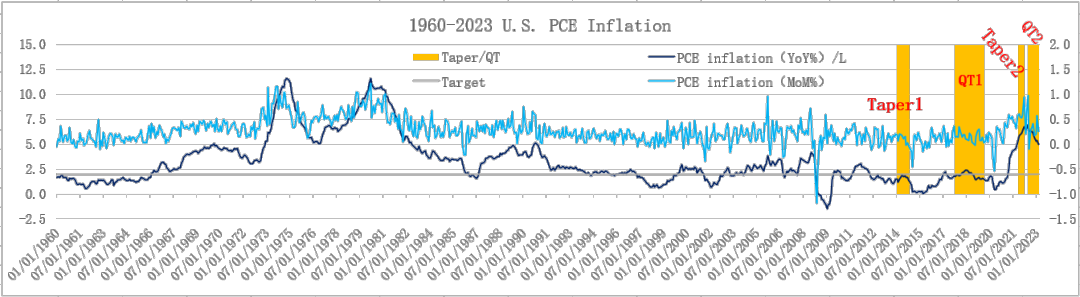

美联储最重视的实际通胀指标是PCE通胀与核心PCE通胀。2023年2月,美国PCE通胀环比上涨0.3%,比前值低0.3个百分点;同比上涨5%,比前值回落0.4个百分点,比本轮通胀的峰值(2022年6月7%)回落2个百分点,涨幅为17个月最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2023年2月,美国核心PCE通胀环比上涨0.3%,比前值低0.2个百分点;同比上涨4.6%,比前值回落0.1个百分点,比本轮通胀的峰值(2022年2月5.4%)回落0.8个百分点,涨幅为16个月最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美联储经过9次加息,已经将联邦基金利率目标区间提高至【4.75%,5.0%】,5%比2023年2月核心PCE通胀同比涨幅4.6%高40个基点。

美国CPI等重要通胀指标的同比涨幅也持续回落。2023年2月,美国CPI同比上涨6%,涨幅比1月大幅放缓0.4个百分点,连续8个月从本轮通胀的峰值(2022年6月9.1%)回落,创17个月最低涨幅;美国核心CPI同比上涨5.5%,涨幅比1月放缓0.1个百分点,连续5个月从本轮通胀的峰值(2022年9月6.6%)回落,同比涨幅为14个月最低。关于美国CPI、核心CPI及其分项价格指数的变动,详细介绍可参考《美联储政策与美国经济》系列文章第109篇《美国2023年2月CPI分析》。

2、美国劳动力市场边际转弱

在美联储连续快速加息1年、持续缩表的政策环境下,总需求被抑制逐步向就业市场传导,美国劳动力市场开始出现边际转弱的迹象,表现为职位空缺减少、失业金申请人数增加、工资增长放缓、非农新增就业人数逐步下降,这些变化对缓解通胀压力有利。但是失业率仍处于近50年低位,抑制需求打击通胀的政策努力不能过快退出,避免通胀反弹。

1)职位空缺减少

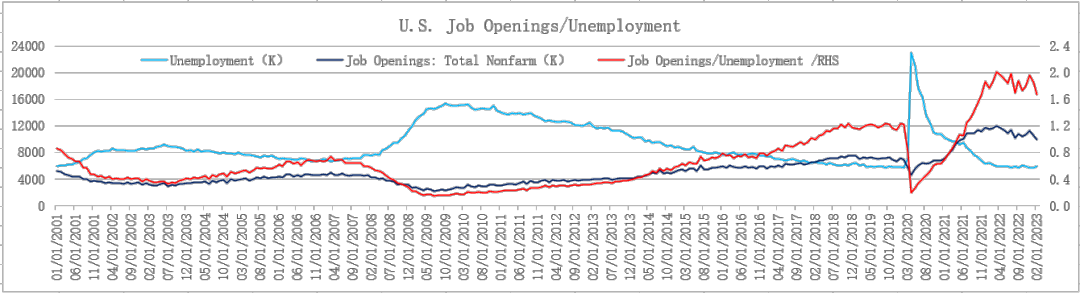

2023年2月,美国职位空缺减至993.1万个,比1月减少63.2万个,比历史峰值(2022年3月1202.7万个)大减209.6万个,创21个月最低;失业人数为593.6万人,比1月增加24.2万人;职位空缺/失业人数比值降至1.67,比1月降低0.19,创15个月最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2)失业金申请人数增加

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

截至2023年4月1日一周,美国失业金初次申请人数为22.8万人,比美联储本轮政策正常化过程中的最低值(2022年9月24日一周18.2万人)增加4.6万人;截至2023年3月25日一周,美国失业金连续申请人数为182.3万人,连续3周增加,比美联储2021年11月开始缩减购债、退出宽松转向紧缩以来的最低值(2022年9月10日一周128.9万人)增加53.4万人。

3)工资涨幅回落

2023年3月,美国平均时薪环比增长0.3%,比2月小幅加快0.1个百分点;同比增长4.2%,比2月放缓0.4个百分点,比美联储2021年11月开始缩减购债、退出宽松转向紧缩以来的峰值(2022年3月5.9%)大幅回落1.7个百分点,创21个月最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

4)非农就业和失业率

2023年3月,美国新增非农就业23.6万人,比2月32.6万人减少9万人,比美联储2021年11月开始缩减购债、退出宽松转向紧缩以来的峰值(2022年2月90.4万人)大幅减少66.8万人,创27个月最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

但是,美国失业率仍维持近50年低位。在劳动参与率提高0.1个百分点的同时,2023年3月美国失业率为3.5%,比2月低0.1个百分点,这表明美国劳动力市场虽然出现边际转弱的迹象,但仍保持较强劲的态势,因此短期内核心通胀仍有粘性。

3、美联储政策与黄金价格

美联储从2022年3月16日开始加息、6月1日开始缩表,黄金经历一轮下跌,10月21日盘中最低1618.1美元,创下本轮紧缩过程中的最低位;此时市场预计11月会议是美联储最后一次大幅加息(75个基点),美联储将放缓加息步伐,黄金价格从底部持续反弹。2022年第4季度,美国CPI、PCE通胀等主要通胀指标均见顶回落,通胀压力逐步缓解,美联储自2022年底放缓加息步伐,12月14日宣布加息50个基点,与此前4次会议连续加息75个基点相比,政策力度有所缓和,刺激黄金上涨,12月13日盘中最高1836.9美元;2023年2月1日,美联储加息25个基点,继续放缓加息步伐,黄金继续上涨,2月2日盘中最高1959.1美元。

2023年1月,美国CPI、核心CPI同比分别上涨6.4%和5.6%,涨幅均高于预期;核心PCE通胀、核心PCE通胀同比分别上涨5.4%和4.7%,不但高于预期,也比前值双双加快0.1个百分点。美联储暗示3月会议加快加息,黄金价格2月24日盘中最低跌至1808.8美元。

2023年3月8月,硅谷银行暴发流动性危机,引发金融市场短期动荡,美联储紧急创设银行期限融资计划BTFP工具,并通过贴现窗口向银行提供流动性救助,刺激黄金价格短期内大幅上涨,2023年4月5日盘中最高2049.2美元,仅略低于疫情冲击期间2020年8月7日盘中创下的历史最高记录2089.2美元、俄乌局势刺激2022年3月8日盘中创下的历史次高位2078.8美元。

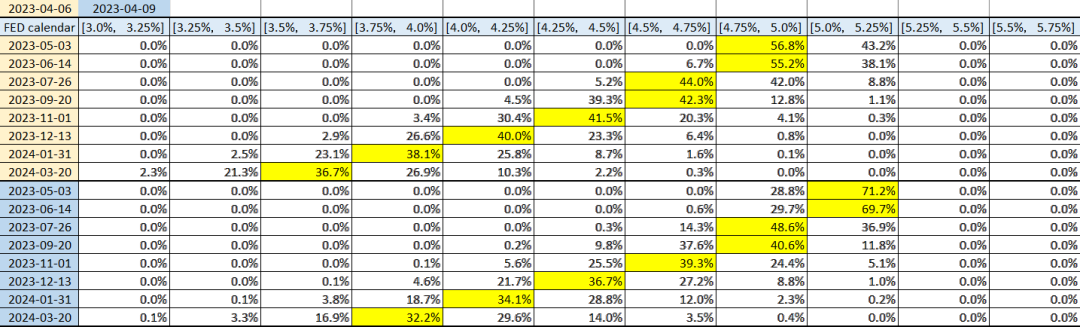

2023年3月美国非农数据公布后,由于失业率意外降低至3.5%,市场认为美联储在即将举行的5月会议上加息25个基点的概率从58.6%上升至71.2%,降息预期推迟,如下表所示。

来源:芝商所美联储观察工具(CME FedWatch Tool),整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

随着市场对美联储加息预期再次升温,美元指数小幅反弹,黄金价格高位回落。2023年4月10日,COMEX黄金主力合约一度跌破2000美元大关,盘中最低1984美元。

04

黄金价格趋势预测及风险

由于美国总需求下降、通胀压力缓解、劳动力市场边际转弱,美联储政策压力有所减轻,政策力度有所缓和,加息步伐已经放缓,黄金面临的经济、政策环境好转;同时,地区局势仍然紧张,欧美金融风险暴露,刺激黄金的避险需求。双重支撑下,黄金价格最近半年保持上涨趋势,且涨幅较大。未来一段时间,支持黄金的双重因素突然发生重大变化的概率很小,但随着欧美部分银行引发的市场波动趋于平缓,风险事件刺激避险情绪推动的黄金大幅上涨行情告一段落,价格进一步大幅上涨的动力不足,预计维持1900-2000美元相对高位运行。

从中长期来看,黄金价格趋势仍面临一定的风险,主要包括地区局势变化、美国经济前景和金融风险积聚,需要引起重视。

一是地区局势的变化。如果局势缓和,避险情绪降温,会利空黄金,而且黄金与美元实际利率(10Y TIPS)、美债名义收益率(10Y UST)之间一度弱化的相关关系会得到修复。

二是美国经济前景。如果美联储5月结束加息,继续缩表,通胀缓慢回落,美国经济企稳并避免衰退,也会利空黄金。反之,如果美国陷入轻微衰退,这一过程的不同阶段黄金会有不同表现。

其中,市场预期发生衰退到衰退前期,通胀预期下行快于实际通胀,由于通胀预期下行快于名义利率,实际利率不跌反涨,加上政策尚未转向宽松,金融条件收紧,黄金会承压下跌(2008年10月24日盘中最低681美元,比3月17日盘中最高1014.6美元下跌幅度达32.9%);直到衰退中后期,美联储在降息的基础上加大宽松力度,首次实施量化宽松政策,流动性大幅增加,金融条件紧张状况显著缓解,实际利率下跌,黄金才迎来上涨行情(2008年10月29日,美联储降息50个基点,并宣布从11月开始实施第一轮量化宽松,黄金开启长达三年的牛市,2011年9月6日盘中最高1911.6美元)。

三是金融风险。硅谷银行暴发流动性危机后,美联储及时采取措施,成功阻断风险传染,及时稳定了金融市场秩序。金融危机之后,美联储吸取教训,加强监管,完善政策框架,并提前创设了多款工具为政策正常化做准备,暂停加息后如果金融风险可控,避险需求也将逐步降温(当然,如果缩表过程中出现新的更严重的金融风险事件,会刺激黄金上涨)。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们