背 景

继3月14日市场传限产消息后,3月21日路透披露中国考虑今年粗钢产量削减约2.5%,目标预计将在6月底之前设定。从路透披露的信息看,最终是否限产或具体限产目标尚未确定,因为钢厂限产政策与今年稳增长目标不符。

虽然当前尚不能确定23年是否限产,但复盘2018年和2021年钢厂限产对黑色金属走势的影响,可以更好应对今年可能出现的限产政策,把握限产带来的投资机会。

2021年钢厂限产复盘

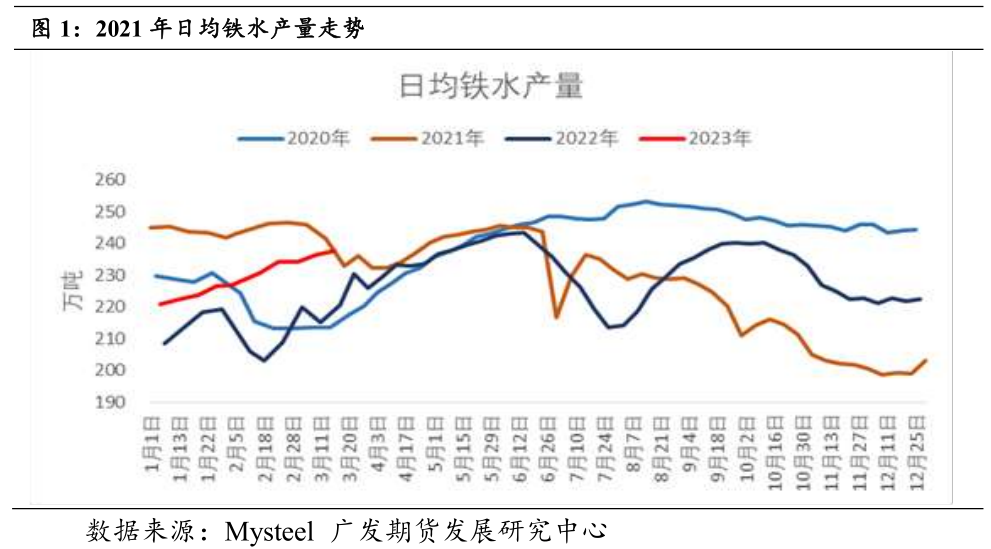

2021年有两个阶段减产明显:3月份唐山减产,和下半年的粗钢产量平控政策。下半年钢厂减产幅度远远大于3月:3月减产影响日均铁水下降13万吨;6-12月减产影响日均铁水下降45万吨。

减产期间,钢材整体强于原料。但21年四季度钢厂产量低位时,钢价跌幅较大。原因是下游地产需求下滑,前期钢厂虽有减产,但钢厂高利润意味着后期高产量的回归,钢材下跌降低利润。逻辑上,钢厂限产,原料应该早于钢材走弱,影响吨钢利润走扩。但21年限产后黑色金属价格走弱的顺序是:铁矿石-钢材-双焦。受动力煤紧缺影响,虽然钢厂限产,不改焦煤维持供应偏紧格局,价格跟随动力煤价格波动。

从吨钢利润走势看,在钢厂限产的3月和6-12月两个时间段,钢厂利润都明显走扩。2-3月吨钢利润从0元附近上涨至1200元;6-9月钢厂利润从0元上涨至1500元。但钢厂利润并不是呈现稳步上行走势,利润上下弹性较大。5月份和10月份钢厂利润收缩的幅度不亚于钢厂利润走扩的幅度。我们理解是以下几个方面原因:

首先,黑色金属绝对价格处于高位,同时产业各个环节的利润都偏高,而原料段的库存偏低,在交易需求摆动时,原料弹性较大,影响钢厂利润波动幅度较大。

其次,2-3月和6-12月限产的幅度差别大,但钢厂利润增幅都高达1000元以上。原因主要是需求周期不一样,同时两个时期钢价的走势不一致。3月份现实需求很好,钢厂减产,钢材涨,原料跌,钢厂利润走扩;而6-9月份需求见顶下滑,钢厂减产,钢材价格横盘震荡,原料价格下跌,钢厂利润走扩。

2018年钢厂限产复盘

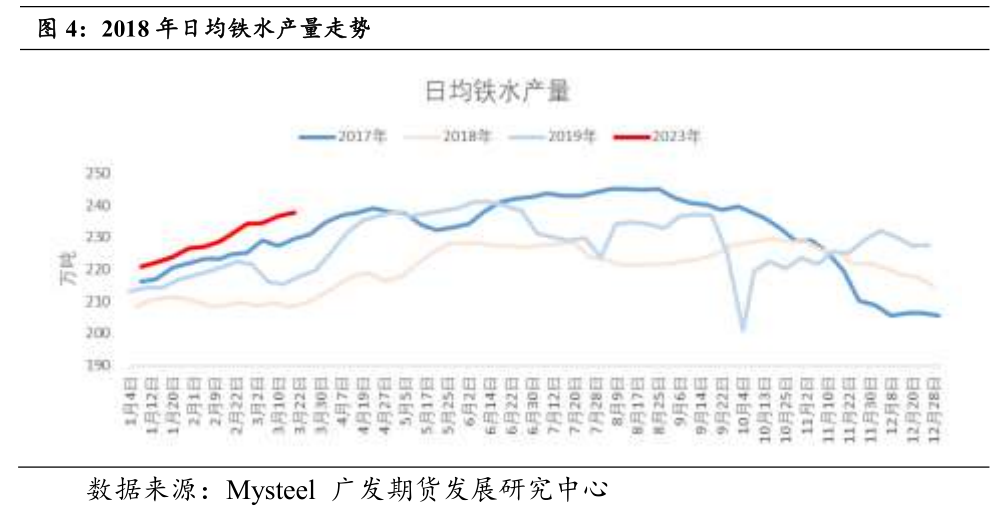

2018年实行常态化限产。一方面,随着供给侧结构性改革的不断深化,3月政府工作报告强调实施钢铁行业产能压减3000万吨,为全年行政限产奠定基调;另一方面,除了“2+26”城市采暖季限产外,河北唐山还出台非采暖季限产方案。2018年产量虽然同比降幅明显,但环比波动不大。钢联样本日均铁水产量同比下降4.8%。

环保限产主要限制铁水产量,影响铁矿石价格下降,钢厂利润整体维持高位。供给侧改革从2016年开始,钢厂利润逐年增长, 2018年环保限产更是把钢厂利润推向峰值,利润整体维持400-1200元每吨高位,全年平均利润820元,是近十年最高水平。

2018年环保政策限制铁水产量,但粗钢产量不减反增,钢厂高炉生产受到限制,可以通过转炉增加废钢来提高粗钢产量,全年粗钢产量增长6.6%。废钢需求增加影响废钢价格走强,铁矿石和废钢的比值下跌。铁矿石与废钢比值从2017年0.4高位,下降至2018年0.2-0.24区间。

复盘总结

(一)限产只影响产业链利润分配,并不决定绝对方向

回顾2021年和2018年价格走势,限产对价格方向的影响是不确定的。能否影响钢价上涨,取决于限产幅度是否扭转供需格局。长期产能退出,将影响较长周期的供需面变化,更有利于价格的上涨。例如2016-2018年的钢材供给侧改革,影响钢价长期偏强运行。

年内的阶段性限产,并不决定价格的方向,而是加剧价格波动。2018年在常态化高炉限产的情况下,钢厂通过增加废钢来提高产量,产量不降反增。但年内价格波动大于2017年和2019年。2021年6月钢厂限产落地,钢价反而跌幅明显。在原料供需偏紧,钢厂下游需求偏弱的背景下,钢厂减产对原料形成负反馈,影响黑色金属整体估值下移。

(二)限产影响钢厂利润确定性走扩

限产影响钢厂利润确定性走扩,2016年-2018年钢铁行业供给侧改革,利润持续增长,2018年吨钢利润达到818元的高点;2020-2022年是上游矿产品通胀周期,虽然绝对价格高位,但2020年和2022年钢厂利润都偏低。2021年因国内钢厂限产,年吨钢利润大幅抬升至621元每吨。6月钢厂限产落地,吨钢利润从0元附近上涨至1500元每吨。

(三)阶段性限产影响钢材跨期呈现收敛走势

2018年跨期价差走势都呈现正套走势,而2021年限产期间影响跨期价差呈现反套走势。同样是限产,导致跨期价差走势分化的原因主要是:2018年常态化限产是2016-2017年供给侧改革政策的延续,并且是常态化限产,近月和远月对限产都已经计价,而2018年需求较好,近月强于远月。

2021年阶段性限产,影响跨期价差呈现小幅收敛走势。5-10价差从97下跌至-55元;10-1价差从125下跌至-63元。但也不是趋势性的反套走势,原因是2021年钢价估值较高,同时需求走弱,下半年产量平控政策并未扭转供需宽松格局。在价格上涨时期,远月因有限产预期,涨幅稍大于近月;而价格下跌时,近月跌幅更大,影响跨期价差收敛。

(四)阶段性限产更容易驱动原料跨期走正套行情

2021年二季度,铁矿石9-1价差从60上涨至150元。焦煤9-1价差从10左右上涨至600元。在限产消息发酵期,市场开始计价限产影响,原料远月合约在限产预期下,走势更弱。但当时铁矿石和焦煤的5-9价差都呈现反套走势,主要是3月份唐山限产影响近月更弱导致的。

2023年可能限产的影响分析

关于2023年限产的传言有两种:一种是能耗同比22年持平;另一种是产量较21年持平;最新路透社披露产量减2.5%的消息(但不确定是22年-2.5%,或是21年-2.5%)。整体来看,产量持平比能耗持平对产量的影响更大。在2016-2019年的供给侧改革中,钢铁行业的环保设施已经较为齐全,在控制能耗的目标下,钢厂产量影响不大。可参考以控能耗为主的2019年,粗钢产量基本不受影响,全年粗钢产量增长8%。

通过梳理历次限产对价格和价差走势影响。假设2023年再次执行产量平控或产量压减政策,对价格和价差的影响有:

(一)弱复苏背景下,限产对钢材的利多有限

对单边价格的影响需结合供需情况而定,今年钢材是供需双增预期,但供应弹性大于需求弹性,前期4400左右的价格已经计价今年需求增长预期,4月基建和制造业行业需有放缓迹象,假设需求边际上没有增量,一定幅度的限产并不能扭转钢材供需偏松格局,对钢价的利多有限。反而可能走负反馈逻辑,限产影响原料需求下滑预期,成本下降,钢价跟随下跌走势。并且今年在稳增长的预期下,政府主动限产影响意愿不强。假设后期限产,更可能的场景是需求偏弱,为了扩利润而压产,这种假设下,预计价格走势是减产跌估值。

(二)跨期价差交易限产预期接近尾声,关注远月逢低做多钢厂利润机会

5-10(9)价差是交易限产预期最好的时间窗口,但随着5月合约临近交割月,跨期价差走势已经接近尾声。市场交易限产,理论上钢材应该是反套行情,而原料是正套行情。

3月份,螺纹5-10价差呈现收敛走势,价差从117下跌至30元,4月再次反弹至60元左右。考虑近月有成本支撑,同时基于限产不改变供需格局的预期下,预计5-10价差进一步收敛的空间不大,可能延续小幅走扩的走势。

铁矿石5-9价差在交易限产之前,呈现正套走势,价差从20上升至60元左右。而限产传闻,加剧了9月合约偏弱格局,5-9价差进一步走扩至100元,预计在5月合约交割前,铁矿石延续正套走势。

不同于铁矿石,双焦呈现正套走势,原因主要是双焦估值高,而且一季度面临供需拐点,双焦跌估值,影响5月合约弱于9月。

除了影响跨期价差,限产最大的影响是钢厂利润走扩,并且由于限产的不确定性,目前盘面对远月钢厂利润定价尚不坚定,10月和1月合约钢厂利润上下波动。在中国弱复苏,同时海外通胀存韧性的背景下,钢厂利润缺乏高利润的基础。相比于上半年,在原料供应改善和地产需求存弹性的预期下,下半年的利润中枢应该有所抬升。假设限产落地,也将加剧利润向上的弹性。所以策略上可以逢低做多远月钢厂利润。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们