一、市场回顾

3月,红枣期货主力2305合约价格继续创新低,触及9315元/吨低点,月度跌幅超5.0%,随着国内气温逐渐回升,红枣滋补类需求减少,下游客商补货需求不足,现货价格松动明显。叠加加工产地供应充裕,红枣承压下行。

图:红枣期货主力2305合约日线走势

数据来源:文华财经

二、供给端影响因素分析

1、本产季全国红枣增产为大概率

我国红枣在世界上独占鳌头,我国红枣的产量占据世界总产量的98%。我国枣生产分布区域极广,北起内蒙古自治区、吉林,南至两广、福建、东起沿海诸省,西至云南、贵州、四川、新疆维吾尔自治区。红枣种植区主要集中在新疆、河北、山东、山西和陕西,其中新疆红枣种植面积最大,也是最大的红枣供应地,占全国当年总产量的49%。

我国红枣产量从2007年开始快速增长,至2016年后增速放缓。2007年-2016年这十年的时间是红枣的生长结果期,2016年后新疆红枣进入盛果期,根据红枣的生长周期来看,新疆会有大量稳定的红枣供应。但进入2020年后,新疆红枣产区出现弃荒、套种、砍树等现象,叠加补贴力度相对其他农作物显着微乎其微。此外,部分产区普遍降雨较多,如阿克苏等地,大量降雨严重影响红枣品质,亦导致该部分地区红枣价格偏低,农户种植收益也持续减少,进而导致农户种植意愿大大降低。据各类机构预估,2021年全国红枣产量预计降至430万吨,全国红枣种植面积下降10%至243万公顷。不过2022年高价原料提升了枣农的种植管理,生产投入积极性较高,红枣品质优势提高,加之下树时间延迟了20天左右,大大提高了红枣的干度,本产季红枣产量较上一产季可能出现恢复性增产,预估22/23产季红枣较上年度增产2-3成左右。

数据来源:国家统计局、我的农产品网、瑞达期货研究院

2、22/23年度仓单数量仍低于去年同期水平

从成本角度来看,按照年度预测,新疆产区一级新枣平均加工成本价格4.0元/公斤测算,加工费按照1.40-1.50元/公斤,包装费约0.4-0.5元/公斤,测算最终的新季红枣合约仓单平均成本预估在8000-9000元/吨区间,较去年同期减少1500-2000元/吨。红枣种植成本增加的情况下,收购价格低于去年同期,销售利润萎缩,不利于后期客商销售。

目前红枣仓单及有效预报量环比持续增加,但远低于去年同期水平,本产季产业机构对红枣仓单注册更加注重品质。截止2023年3月30日郑商所红枣期货仓单为8678手,有效预报为3818手,仓单及有效预报合计为12496手,环比增加3876手,较去年同期的19293手减少6797手,合计换算后大致为62480吨。

数据来源:WIND 瑞达期货研究院

数据来源:WIND 瑞达期货研究院

3、红枣去库进程较慢,市场存在让价情况

从红枣现货市场流通来看,一般呈现“新疆生产,内地中转,南北分销”的格局,随着物流运输行业发展,各省市批发市场建立,信息渠道透明,传统的流通贸易方式不断发生改变,目前以崔尔庄为代表的红枣集散中心,以广州如意坊为代表的终端市场的中心效应产生淡化迹象。

今年产地红枣运输至加工地相对较慢,目前仍有个别货源尚未运往加工产地,销区红枣供应相对充裕。加之国内梅雨天气增多,红枣存储时间缩短,部分余货客商开始让利出货。产区现货价格较2月下调为主,后市产区统货红枣价格仍有继续下滑空间。

数据来源:我的农产品网 瑞达期货研究院

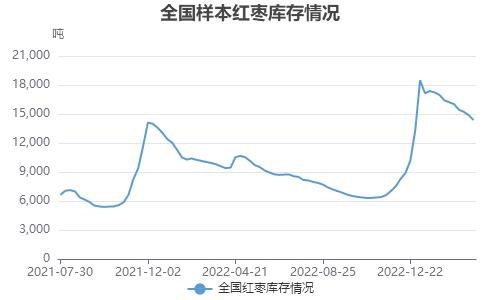

现货好货价格松动,一般货存让利清货情况,客商刚需囤货。部分外围客户存囤货意愿,观望为主,实际下游走货仍显一般。据Mysteel农产品调研数据统计,截止2023年3月30日红枣当周36家样本点物理库存在14367吨,较前周减少504吨,环比减少3.39%,同比增加49.77%。当周库存继续下降,但同比仍高于去年同期。新疆到沧运费松动,产区部分代办加工厂货源发至销区市场增加。主销区市场成品枣价格趋稳,部分一般货让利出售,少量外围客商观望存囤货意愿。当前红枣仍处于消费淡季,下游走货提升有限。

数据来源:我的农产品网 瑞达期货研究院

三、消费端影响因素分析

1、客商刚需采购,消费淡季逐渐显现

随着消费升级和居民对健康的重视,红枣产业不断的从粗加工不断走向了深加工领域。总体包括两方面,一方面是滋补礼品类需求转为健康休闲食品大类,如枣仁派、奶枣等,拉动了部分红枣消费;另外一方面是大健康领域,比如红枣原浆、红枣酵素等保健品。

从红枣现货市场流通来看,一般呈现“新疆生产,内地中转,南北分销”的格局,随着物流运输行业发展,各省市批发市场建立,信息渠道透明,传统的流通贸易方式不断发生改变,加工产能集中在北方地区,目前以河北崔尔庄为代表的红枣集散中心,加工量占全国总加工量的七成,河南新郑孟庄镇加工量占比15%附近,新疆加工量占比约10%左右。广州如意坊市场是我国华南地区最大的红枣消费终端中转批发市场,近年来该市场辐射城市有所淡化。

河北崔尔庄红枣市场出摊商户较多,下游刚需拿货。不过整体红枣走货仍缓慢。随着气温升高,优质枣将存入冷库待售,入库量大于出库量,库存压力逐渐增大,市场利多消息匮乏,销区红枣价格可能存在下调预期。截止2023年3月31日,河北沧州市场一级红枣均价为4.20元/斤,较2023年2月的4.2元/斤持平;河南新郑一级灰枣现货价格为4.375元/斤,较2023年2月的4.425元/斤下跌0.05元/斤。河北、河南红枣现货价格重心持续下滑。

数据来源:我的农产品网、瑞达期货研究院

数据来源:我的农产品网、瑞达期货研究院

2、1-2月红枣出口量同比增近五成,但提振作用有限

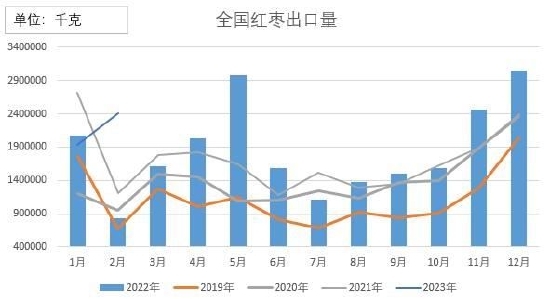

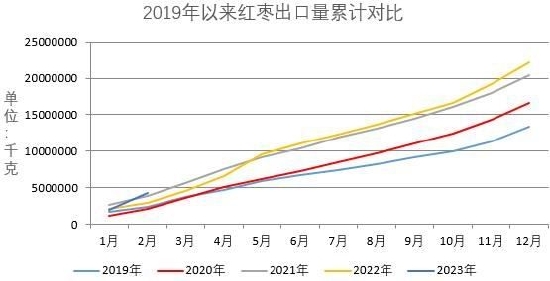

2022年,我国红枣出口量约为2.22万吨,与2021年的2.04万吨相比增加0.18万吨。70%左右红枣流入东南亚国家,对红枣等级要求一般,着重与干度及低价,由于2021年金丝枣减产严重,价格高于灰枣,导致部分劣质灰枣及地方枣用于出口。其中马来西亚是中国出口红枣的最大国家,占中国出口总量的22%,出口量509.580吨,出口金额1434955美元。我国红枣基本自产自销,出口量占总消费量仅0.2%。

季节性规律看,预计2023年一季度红枣出口量处于年度均值附近,对红枣价格影响有限。海关总署数据显示,2023年2月份我国红枣出口量2408929千克,出口金额41443661元,出口均价17204.19元/吨,出口量环比增加24.6%,同比增加190.33%,2023年1-2月份累计出口4342216千克,累计同比增加49.67%。红枣出口需求向好,出口数量中,最大的国家为越南。

数据来源:海关总署、瑞达期货研究院

数据来源:海关总署、瑞达期货研究院

此外,进口方面,我国红枣进口量很小,2013年以来进口量均不足1吨,而且有逐渐减少趋势。

四、红枣期货市场主流持仓变化

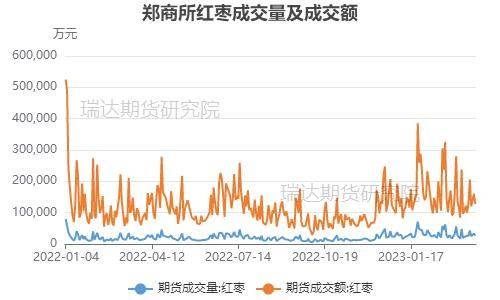

以下图表可以看出,截止2023年3月30日,红枣期货成交量为26707手,较2月的62744手减少36037手,成交额为127566.5万元,3月红枣期货成交量呈现先增后减态势,月末整体减持量超三万手,产地红枣价格下调,投资者参与度套保率大大降低。

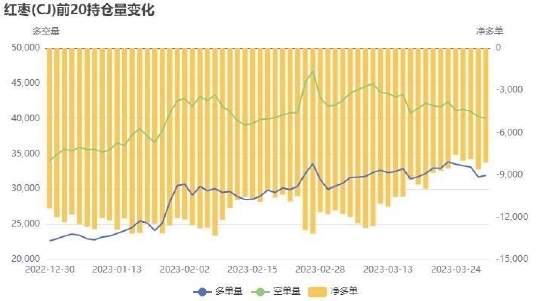

主流持仓角度分析:截止2023年3月30日红枣期货净持仓为-8116手,多头持仓为31941手,空头持仓为40057手,3月份红枣多空头持仓纷纷减持,净空持仓呈现先拉升后回落态势,由于国内气温回升,红枣消费淡季逐渐显现,利空红枣市场,期价大幅下跌。红枣期价屡创新低后,市场情绪开始缓和,主流空单持仓开始减持。红枣价格与净持仓变化幅度相对保持一致,但多空方向与净持仓相关性一般,导致趋势变化难测。

数据来源:WIND、瑞达期货研究院

数据来源:郑商所、瑞达期货研究院

五、4月红枣市场展望

据各类机构预估,2022年高价原料提升了枣农的种植管理,生产投入积极性较高,本产季红枣产量较上一产季可能出现恢复性增产,预估22/23产季红枣较上年度增产2-3成左右。

河北崔尔庄红枣市场出摊商户较多,下游刚需拿货。不过整体红枣走货仍缓慢。随着国内气温升高,梅雨天气增多,红枣不易存储,存储商一般会将优质枣存入冷库待售,后期入库量大于出库量预期,市场供应相对充足。另外性价比较低的红枣一般在入库前提前出售,部分余货客商开始让利出货。后市红枣现货价格仍有下滑空间。总体上,国内气温不断升高,居民对滋补类需求减弱,红枣消费淡季逐渐显现。加之产销区红枣供应相对充裕,预计后市郑枣期价弱势运行。

操作建议:

1、投资策略:

建议郑枣2309合约在10200元/吨附近抛空,目标参考9400元/吨,止损参考10600元/吨。

2、套利策略

红枣期货2305合约与2309合约价差处于-540元/吨附近,红枣价差维持相对稳定。不建议操作。

风险提示:

1、政策面 2、产量变化 3、需求变化 4、资金持仓情况 5、仓单数量及成本 6、其他水果等联动作用

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们