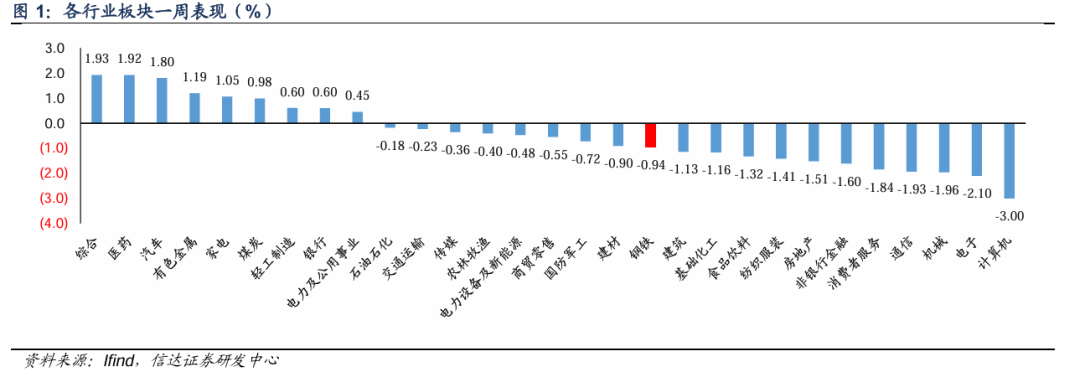

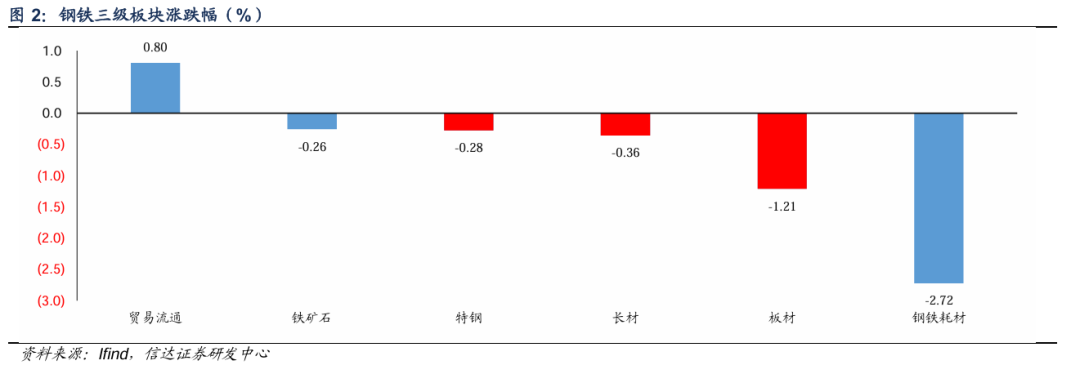

本周市场表现:本周钢铁板块下跌0.94%,表现劣于大盘;其中,特钢板块下跌0.28%,长材板块下跌0.36%,板材板块下跌1.21%;铁矿石板块下跌0.26%,钢铁耗材板块下跌2.72%,贸易流通板块上涨0.80%。

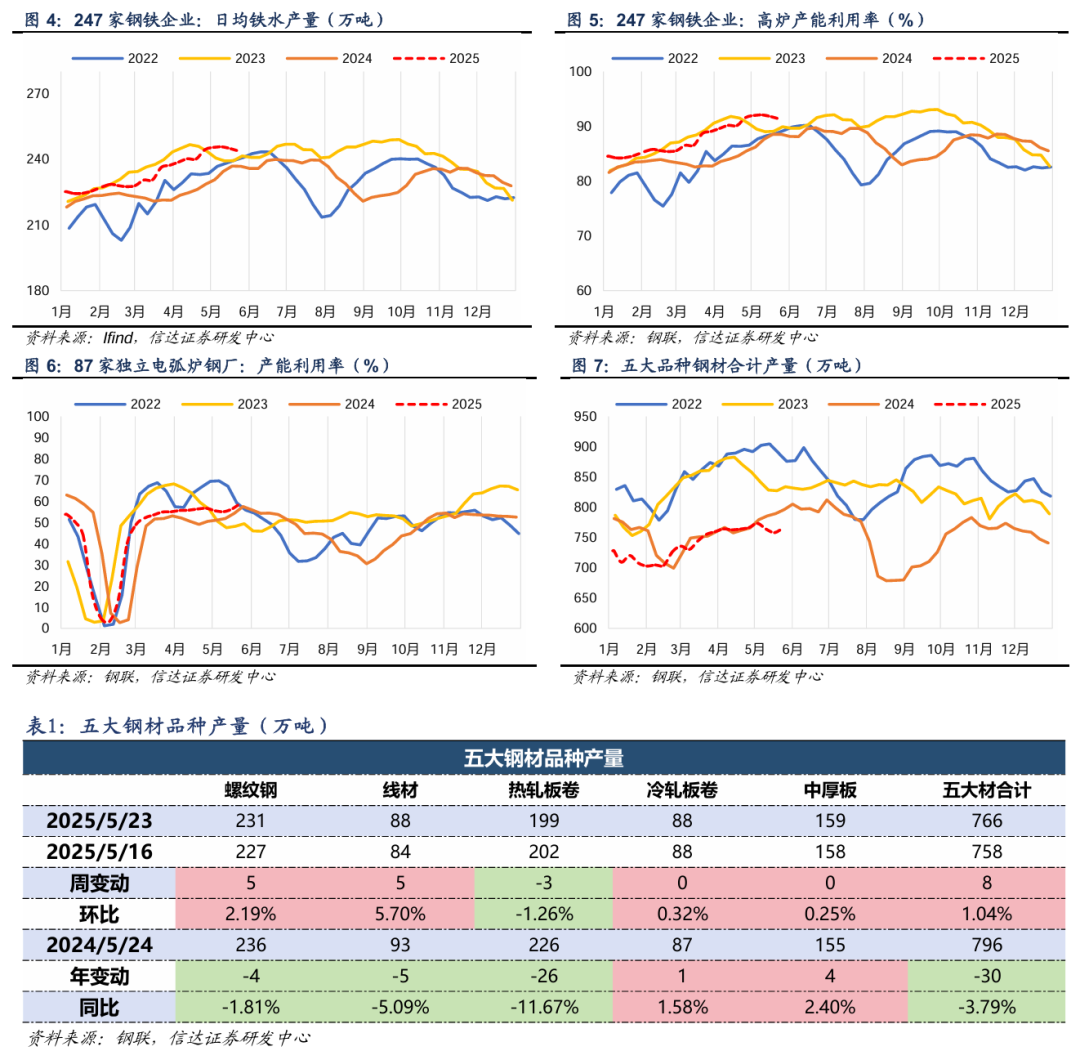

铁水产量环比下降。截至5月23日,样本钢企高炉产能利用率91.3%,周环比下降0.44百分点。截至5月23日,样本钢企电炉产能利用率59.5%,周环比增加2.93百分点。截至5月23日,五大钢材品种产量766.0万吨,周环比增加7.85万吨,周环比增加1.04%。截至5月23日,日均铁水产量为243.6万吨,周环比下降1.17万吨,同比增加6.71万吨。

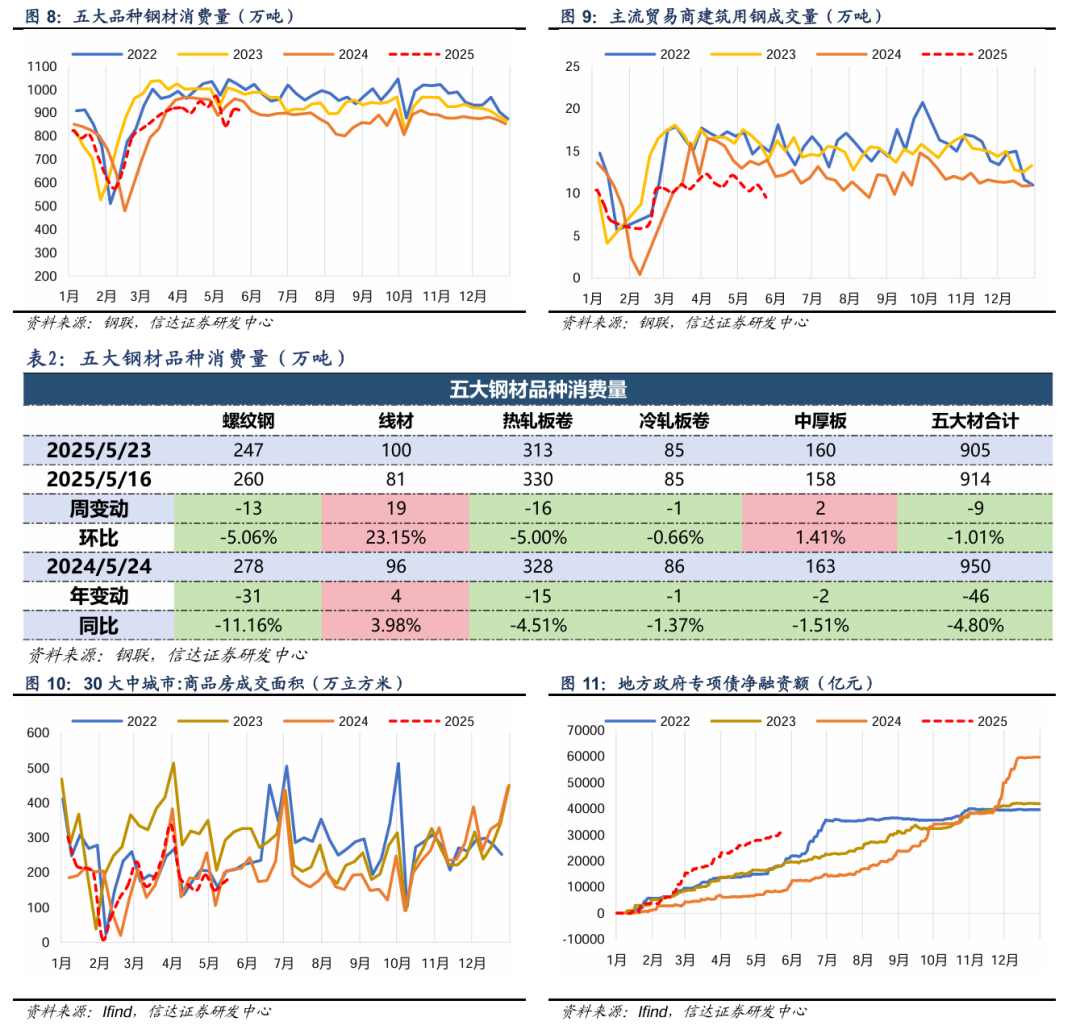

五大材消费量环比下降。截至5月23日,五大钢材品种消费量904.6万吨,周环比下降9.20万吨,周环比下降1.01%。截至5月23日,主流贸易商建筑用钢成交量9.5万吨,周环比下降1.47万吨,周环比下降13.33%。

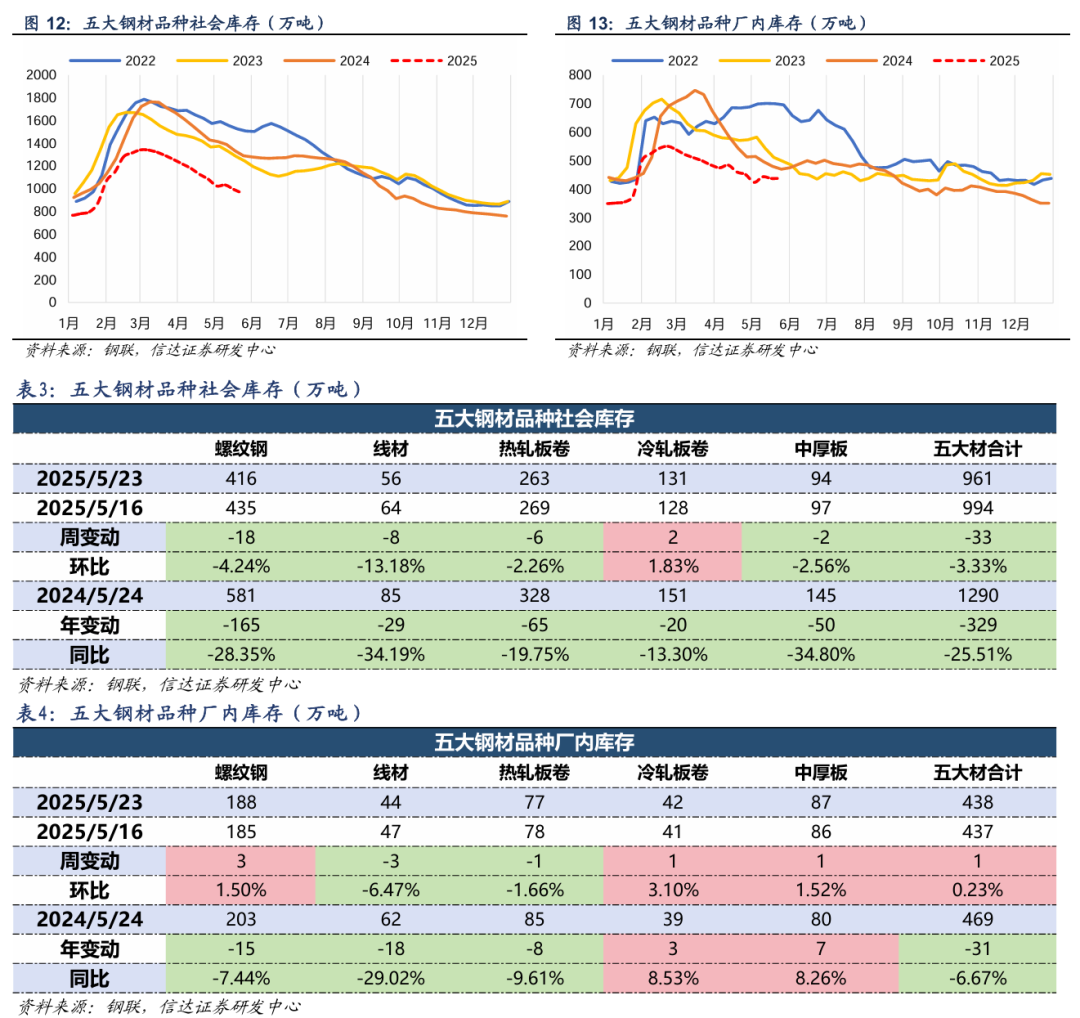

库存环比下降。截至5月23日,五大钢材品种社会库存960.6万吨,周环比下降33.11万吨,周环比下降3.33%,同比下降25.51%。截至5月23日,五大钢材品种厂内库存438.0万吨,周环比增加0.99万吨,周环比增加0.23%,同比下降6.67%。

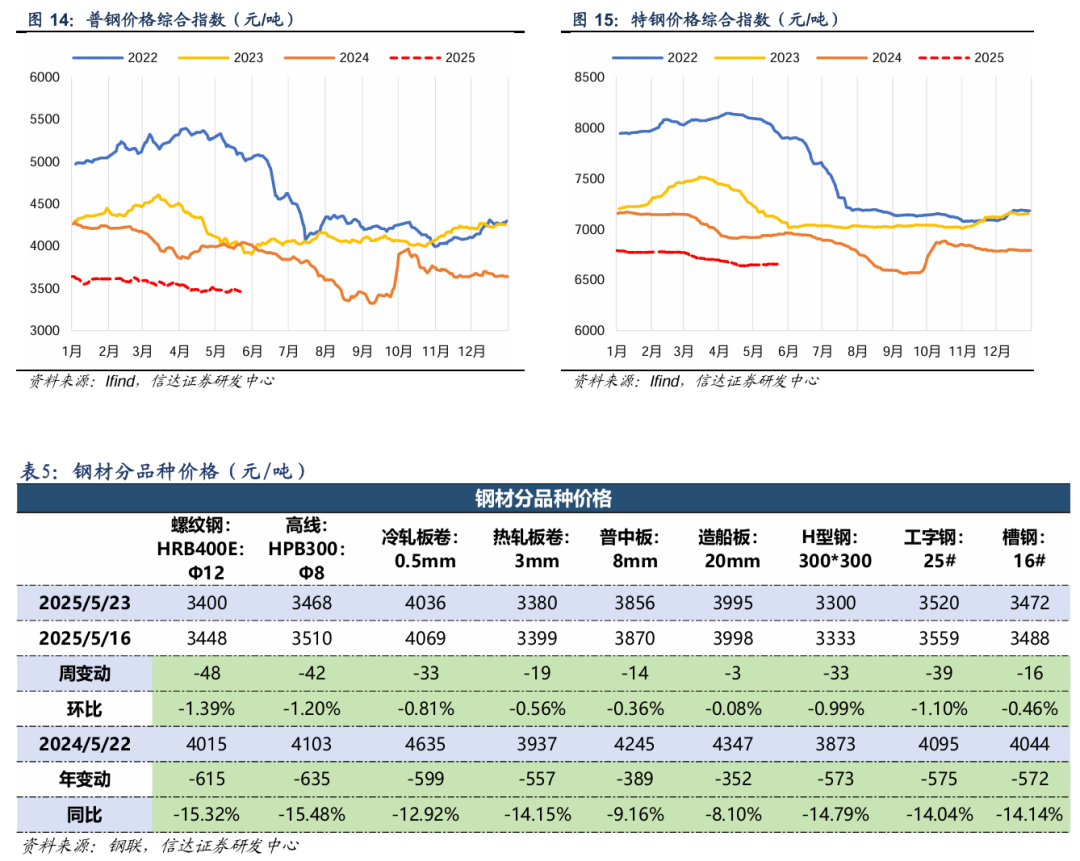

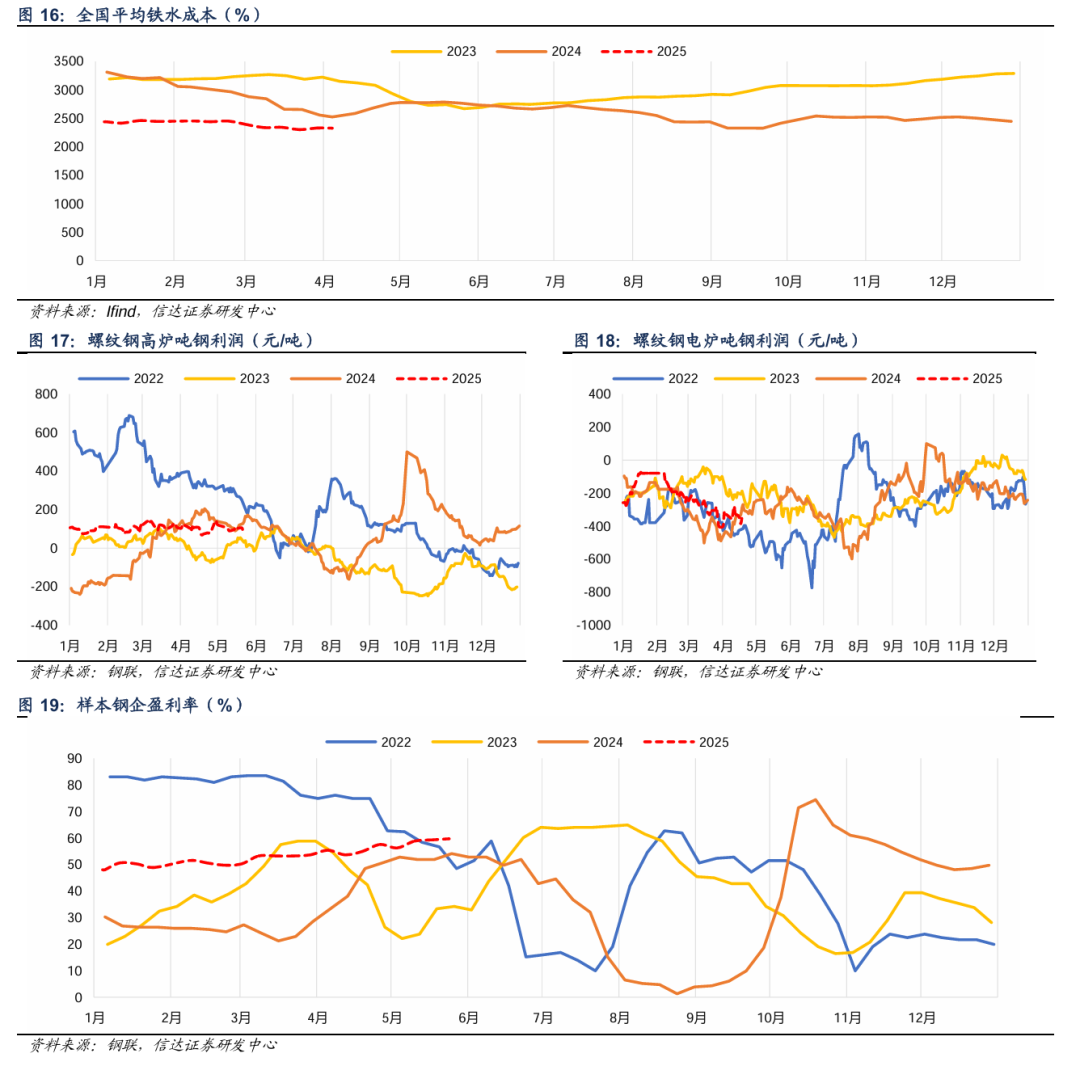

普钢价格环比下降。截至5月23日,普钢综合指数3452.2元/吨,周环比下降33.36元/吨,周环比下降0.96%,同比下降14.17%。截至5月23日,特钢综合指数6652.6元/吨,周环比下降3.32元/吨,周环比下降0.05%,同比下降4.22%。截至5月23日,螺纹钢高炉吨钢利润为88元/吨,周环比下降15.0元/吨,周环比下降14.56%。截至4月18日,螺纹钢电炉吨钢利润为-357.04元/吨,周环比下降32.5元/吨,周环比下降10.00%。

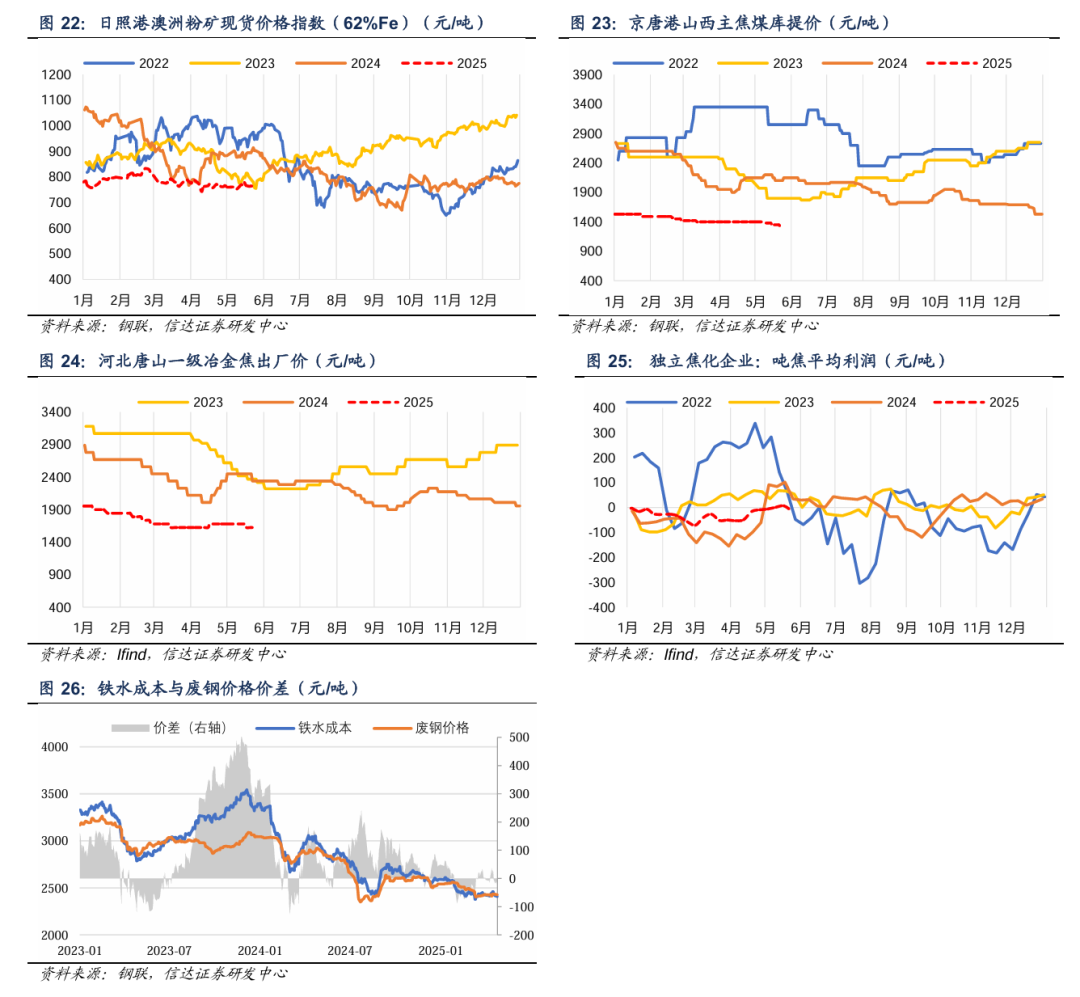

主焦煤价格环比下跌。截至5月23日,日照港澳洲粉矿现货价格指数(62%Fe)为754元/吨,周环比下跌12.0元/吨,周环比下跌1.57%。截至5月23日,京唐港主焦煤库提价为1320元/吨,周环比下跌30.0元/吨。截至5月23日,一级冶金焦出厂价格为1625元/吨,周环比持平。截至5月23日,样本钢企焦炭库存可用天数为11.89天,周环比下降0.1天,同比增加1.2天。截至5月23日,样本钢企进口铁矿石平均可用天数为22.94天,周环比下降0.8天,同比增加0.6天。截至5月23日,样本独立焦化厂焦煤库存可用天数为10.35天,周环比下降0.2天,同比下降0.6天。

本周,铁水日产环比增长,超出往年同期水平(截至5月23日,日均铁水产量为243.6万吨,周环比下降1.17万吨,同比增加6.71万吨)。五大钢材品种社会库存周环比下降3.33%,五大钢材品种厂内库存周环比增加0.23%。本周原料价格整体下跌,日照港澳洲粉矿(62%Fe)下跌12.0元/吨,京唐港主焦煤库提价下跌30.0元/吨。需注意的是,钢铁下游需求整体维持较高水平,据百年建筑调研,截至5月20日,样本建筑工地资金到位率为58.89%,周环比下降0.21个百分点。其中,非房建项目资金到位率为60.5%,周环比下降0.15个百分点;房建项目资金到位率则减少0.53个百分点至50.8%。我们认为,在海外关税影响下,出口占比较低的普钢公司受影响较小,叠加国家“稳增长”政策下,房地产、基建等行业用钢需求有望边际改善,普钢公司业绩改善空间较大,有望迎来价值修复。

投资建议:虽然钢铁行业现阶段面临供需矛盾突出等困扰,行业利润整体下行,但伴随系列“稳增长”政策纵深推进,钢铁需求总量有望在房地产筑底企稳、基建投资稳中有增、制造业持续发展、钢铁出口高位等支撑下保持平稳或甚至边际略增,反观平控政策预期下钢铁供给总量趋紧且产业集中度持续趋强,钢铁行业供需总体形势有望维持平稳。与此同时,经济高质量发展和新质生产力宏观趋势下,特别是受益于能源周期、国产替代、高端装备制造的高壁垒高附加值的高端钢材有望充分受益。总体上,我们认为未来钢铁行业产业格局有望稳中趋好,叠加当前部分公司已经处于价值低估区域,现阶段仍具结构性投资机遇,尤其是拥有较高毛利率水平的优特钢企业和成本管控力度强、具备规模效应的龙头钢企,未来存在估值修复的机会,维持行业“看好”评级。建议关注:1)设备先进性高、环保水平优的区域性龙头企业山东钢铁、华菱钢铁、南钢股份、沙钢股份、首钢股份、中信特钢、方大特钢、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股份、新钢股份、马钢股份、鞍钢股份等;3)充分受益新一轮能源周期的优特钢企业久立特材、常宝股份、武进不锈等;4)具备突出竞争优势的高壁垒上游原料供应企业首钢资源、河钢资源、方大炭素等。

风险因素:地产进一步下行;钢铁冶炼技术发生重大革新;钢铁工业高质量发展进程滞后;钢铁行业供给侧改革政策发生重大变化;钢材出口面临目的国关税壁垒。

✦

一、 本周钢铁板块及个股表现

✦

本周钢铁板块下跌0.94%,表现劣于大盘;本周沪深300下跌0.18%到3882.27;涨跌幅前三的行业分别是综合(1.93%)、医药(1.92%)、汽车(1.80%)。

本周特钢板块下跌0.28%,长材板块下跌0.36%,板材板块下跌1.21%;铁矿石板块下跌0.26%,钢铁耗材板块下跌2.72%,贸易流通板块上涨0.80%。

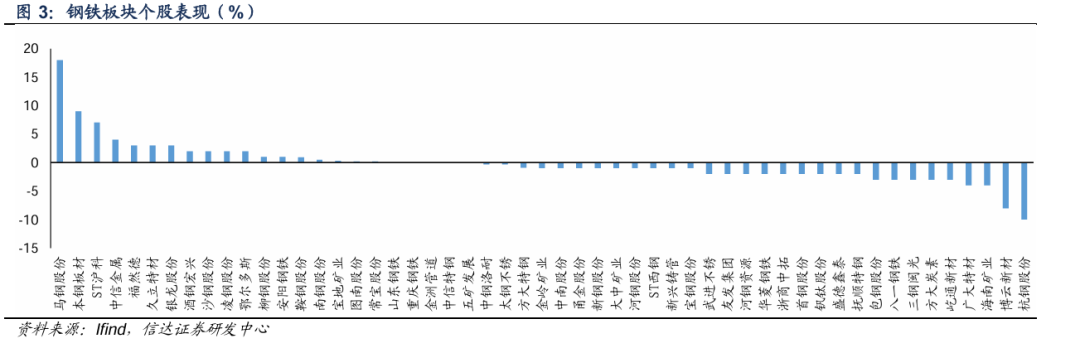

本周钢铁板块中涨跌幅前三的分别为马钢股份(17.63%)、本钢板材(9.23%)、ST沪科(6.51%)。

✦

二、本周核心数据

✦

1、供给

⚫日均铁水产量:截至5月23日,日均铁水产量为243.6万吨,周环比下降1.17万吨,周环比下降0.48%,同比增加2.83%。

⚫高炉产能利用率:截至5月23日,样本钢企高炉产能利用率91.3%,周环比下降0.44百分点。

⚫电炉产能利用率:截至5月23日,样本钢企电炉产能利用率59.5%,周环比增加2.93百分点。

⚫五大钢材品种产量:截至5月23日,五大钢材品种产量766.0万吨,周环比增加7.85万吨,周环比增加1.04%。

2、需求

⚫五大钢材品种消费量:截至5月23日,五大钢材品种消费量904.6万吨,周环比下降9.20万吨,周环比下降1.01%。

⚫建筑用钢成交量:截至5月23日,主流贸易商建筑用钢成交量9.5万吨,周环比下降1.47万吨,周环比下降13.33%。

⚫30大中城市商品房成交面积:截至2025年5月18日,30大中城市商品房成交面积为188.8万平方米,周环比增加19.9万平方米。

⚫地方政府专项债净融资额:截至5月24日,地方政府专项债净融资额为30897亿元,累计同比增加262.81%。

3、库存

⚫ 五大钢材品种社会库存:截至5月23日,五大钢材品种社会库存960.6万吨,周环比下降33.11万吨,周环比下降3.33%,同比下降25.51%。

⚫ 五大钢材品种厂内库存:截至5月23日,五大钢材品种厂内库存438.0万吨,周环比增加0.99万吨,周环比增加0.23%,同比下降6.67%。

4、价格&利润

钢材价格:

⚫普钢综合指数:截至5月23日,普钢综合指数3452.2元/吨,周环比下降33.36元/吨,周环比下降0.96%,同比下降14.17%。

⚫特钢综合指数:截至5月23日,特钢综合指数6652.6元/吨,周环比下降3.32元/吨,周环比下降0.05%,同比下降4.22%。

钢厂利润:

⚫全国平均铁水成本:截至5月23日,全国平均铁水成本为2281元/吨,周环比下降29.0元/吨。

⚫电炉吨钢利润:截至4月18日,螺纹钢电炉吨钢利润为-357.04元/吨,周环比下降32.5元/吨,周环比下降10.00%。

⚫高炉吨钢利润:截至5月23日,螺纹钢高炉吨钢利润为88元/吨,周环比下降15.0元/吨,周环比下降14.56%。

⚫247家钢铁企业盈利率:截至5月23日,247家钢铁企业盈利率为59.74%,周环比增加0.4pct。

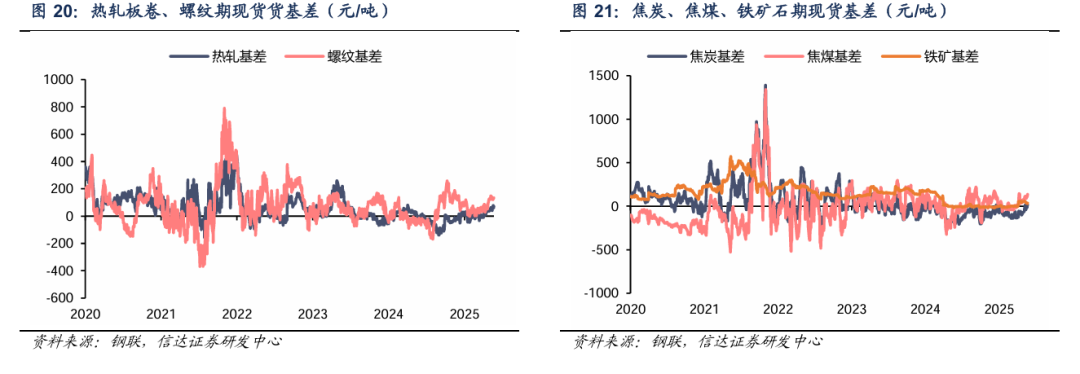

期现货基差:

⚫热轧基差:截至5月23日,热轧板卷现货基差为71元/吨,周环比增加7.0元/吨。

⚫螺纹基差:截至5月23日,螺纹钢现货基差为134元/吨,周环比增加6.0元/吨。

⚫焦炭基差:截至5月23日,焦炭现货基差为16元/吨,周环比增加45.0元/吨。

⚫焦煤基差:截至5月23日,焦煤现货基差为137元/吨,周环比增加48.5元/吨。

⚫铁矿石基差:截至5月23日,铁矿石现货基差为35元/吨,周环比下降2.0元/吨。

5、原料

价格&利润:

⚫ 港口铁矿石价格:截至5月23日,日照港澳洲粉矿现货价格指数(62%Fe)为754元/吨,周环比下跌12.0元/吨,周环比下跌1.57%。

⚫港口炼焦煤价格:截至5月23日,京唐港主焦煤库提价为1320元/吨,周环比下跌30.0元/吨。

⚫一级冶金焦价格:截至5月23日,一级冶金焦出厂价格为1625元/吨,周环比持平。

⚫焦企吨焦利润:截至5月23日,独立焦化企业吨焦平均利润为-15元/吨,周环比下降22.0元/吨。

⚫铁废价差:截至5月23日,铁水废钢价差为-12.7元/吨,周环比下降9.6元/吨。

✦

三、上市公司估值表及重点公告

✦

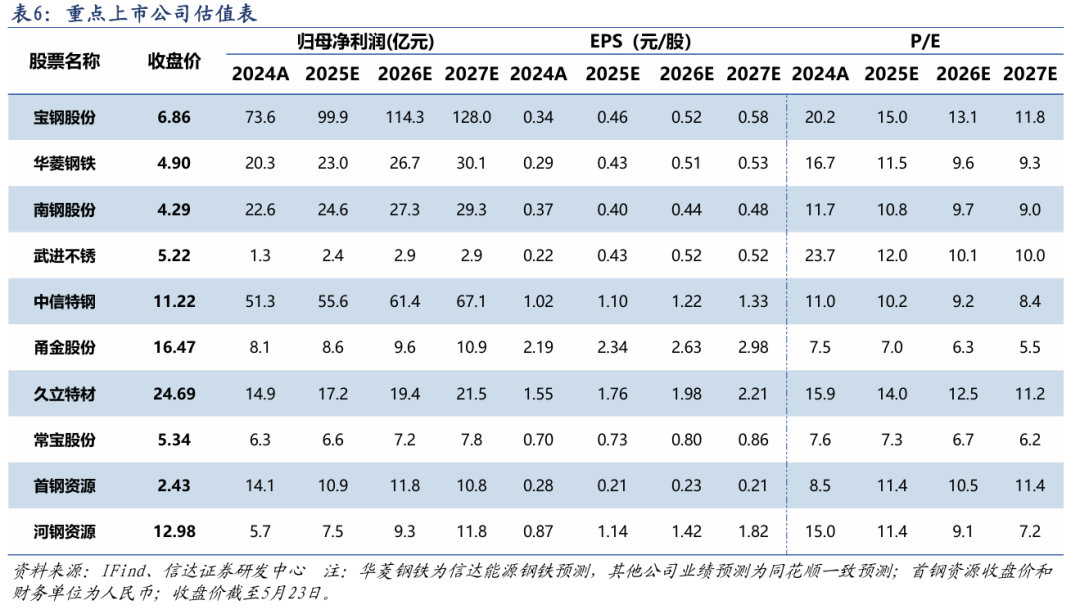

1、上市公司估值表

2、上市公司重点公告

【大中矿业】关于首次回购公司股份的公告:大中矿业股份有限公司(以下简称“公司”)于2025年4月28日分别召开第六届董事会第十二次会议及第六届监事会第七次会议,审议通过了《关于回购公司股份方案的议案》,同意公司使用不低于人民币20,000万元(含)且不超过人民币40,000万元(含)的自有资金及股票回购专项贷款资金回购公司股份,用于公司发行的可转换公司债券转股或用于员工持股计划、股权激励,实施期限自董事会审议通过股份回购方案之日起12个月内。2025年5月23日,公司首次通过股份回购专用证券账户以集中竞价方式回购公司股份300,000股,占公司目前总股本的0.02%,最高成交价为8.60元/股,最低成交价为8.50元/股,成交金额2,566,000元(不含交易费用)。

【南钢股份】南京钢铁股份有限公司关于对外提供担保的进展公告:被担保人:湖南复星合力新材料有限公司(以下简称“湖南合力”),本次担保金额及已实际为其提供的担保余额:南京钢铁股份有限公司(以下简称“公司”,含子公司)控股子公司安阳复星合力新材料股份有限公司(以下简称“安阳合力”)为其控股子公司湖南合力提供总额度不超过1,020万元的担保;公司为控股子公司金瑞新能源提供总额度不超过57,600万元的担保。公司2025年已实际为湖南合力提供的新增担保额度为0万元,为湖南合力提供的担保余额为1.58亿元(含存续);公司2025年已实际为金瑞新能源提供的新增担保额度为72,735.20万元,为金瑞新能源提供的担保余额为16.49亿元(含存续)。

【宝钢股份】宝钢股份通知债权人公告:宝山钢铁股份有限公司(以下称“公司”)于2025年5月20日召开2024年度股东大会,会议审议通过《关于第三期限制性股票计划回购注销有关事宜的议案》。据此,公司决定按授予价格4.29元/股,回购因公司2024年业绩考核目标未达成的1,762名激励对象持有的尚未达到解除限售条件的限制性股票共126,559,250股。本次限制性股票回购注销后,公司将减少注册资本126,559,250元。公司本次回购将涉及注册资本减少,根据《中华人民共和国公司法》等相关法律法规的规定,公司特此通知债权人。本公司债权人自接到公司通知之日起30日内,未接到通知者自本公告披露之日起45日内,均有权凭有效债权文件及相关凭证要求公司清偿债务或者提供相应担保。

【大中矿业】关于使用部分闲置募集资金暂时补充流动资金的公告:经中国证券监督管理委员会《关于核准内蒙古大中矿业股份有限公司首次公开发行股票的批复》(证监许可[2021]1199号)核准,公司向社会公众公开发行人民币普通股(A股)21,894万股,每股面值人民币1.00元,每股发行价格为8.98元,共计募集资金总额196,608.12万元,扣除发行费用15,083.33万元,公司实际募集资金净额为人民币181,524.79万元。上述募集资金已于2021年4月26日划至指定账户。中汇会计师事务所(特殊普通合伙)于2021年4月26日对首次公开发行股票的资金到位情况进行了审验,并出具了《验资报告》(中汇会验[2021]3381号)。公司依照规定对募集资金进行了专户存储管理,公司、公司全资子公司安徽金日晟矿业有限责任公司、湖南大中赫锂矿有限责任公司、保荐机构、存放募集资金的商业银行签署了募集资金监管协议。

✦

四、本周行业重要资讯

✦

1、中钢协:5月中旬21个城市5大品种钢材社会库存环比减少17万吨:5月中旬,21个城市5大品种钢材社会库存833万吨,环比减少17万吨,下降2.0%,库存降幅继续收窄。目前看,淡季消费难有起色,钢材产量继续增加,库存虽仍在低位运行,但降幅继续收窄,市场预期偏悲观,利空钢材价格走势。(资料来源:https://mp.weixin.qq.com/s/vDLlLZWg4rIBaWeMdSLUxg)

2、奥维云网:6月家用空调排产2075万台,同比增长17%: 据奥维云网(AVC)数据显示,2025年6月家用空调排产2075万台,同比增长17%,其中内销排产1372万台,同比增长35.4%,出口排产803万台,同比下滑7.6%。基于零售好转以及企业预期提升,6月空调排产数据较好,有利于支撑钢材需求。(资料来源:http://news.steelcn.cn/a/116/20250522/2270070BA20618D.html)

3、百年建筑:国内样本建筑工地资金到位率为58.89%,周环比下降0.21个百分点:据百年建筑调研,截至5月20日,样本建筑工地资金到位率为58.89%,周环比下降0.21个百分点。其中,非房建项目资金到位率为60.5%,周环比下降0.15个百分点;房建项目资金到位率则减少0.53个百分点至50.8%。(资料来源:https://www.100njz.com/a/25052018/392DBA5EA0B8A753.html)

4、央行:要实施好适度宽松的货币政策,满足实体经济有效融资需求:5月19日,中国人民银行行长潘功胜主持召开金融支持实体经济座谈会并讲话。会议强调,要实施好适度宽松的货币政策,满足实体经济有效融资需求,保持金融总量合理增长。加力支持科技创新、提振消费、民营小微、稳定外贸等重点领域,用好用足存量和增量政策,提高金融支持实体经济质效,支持经济结构调整、转型升级和新旧动能转换。强化货币政策执行和传导,维护市场竞争公平秩序,推动金融服务实体经济和银行自身可持续发展的有机统一。(资料来源:https://www.yicai.com/news/102625590.html

✦

五、风险因素

✦

(1)地产进一步下行;

(2)钢铁冶炼技术发生重大革新;

(3)钢铁工业高质量发展进程滞后;

(4)钢铁行业供给侧改革政策发生重大变化。

本文源自报告:《高炉吨钢利润整体可观,普钢公司利润修复或加速兑现》

报告发布时间:2025年5月25日

发布报告机构:信达证券研究开发中心

报告作者:

左前明 S1500518070001

高 升 S1500524100002

刘 波 煤炭、钢铁研究助理

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们