液化石油气期权的理论价格由内涵价值和时间价值组成。期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约所获取的收益。根据内涵价值的不同,期权分为实值期权、虚值期权和平值期权。内涵价值大于0的期权是实质期权,等于0的为平值期权,小于0的为虚值期权。期权的时间价值是指在期权有效期内,标的资产价格波动为期权持有者带来收益的可能性所隐含的价值,波动率越高,期权的时间价值就越大。

期权定价的过程,是根据影响期权价格的因素,通过适当的数学模型,去分析模拟期权价格的市场变动情况,最后获得合理理论价格的过程。而期权定价模型主要是基于无套利均衡定价理论,基本思想是指如果市场上存在无风险的套利机会,那么市场处于不均衡状态,套利的力量会推动市场重新均衡,而套利机会消除后的均衡价格即是市场的真实价格。

二叉树模型是由约翰·考克斯(John C.Cox)、斯蒂芬·罗斯(Stephen A.Ross)和马克·鲁宾斯坦(Mark Rubinstein)等人提出的期权定价模型。该模型不但可对欧式期权进行定价,也可对美式期权、奇异期权以及金融产品进行定价,思路简洁,应用广泛。基本出发点在于:假设资产价格的运动由大量的小幅度二值运动构成,用离散的随机游走模式模拟资产价格的连续运动可遵循的路径;同时运用无套利定价原理或风险中性定价原理获得每一个结点的标的资产的价格,再根据期权的盈亏情况,从末端T时刻起,在已知现金流终值的情况下倒推计算期权价格的现值。

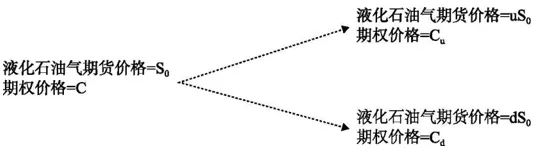

假设到期日为T、执行价格为K的看涨期权的液化石油气期货在0时刻的价格为S0,假设T时刻,液化石油气的价格变化只有两种可能:一是上涨到uS0(>1),此时期权价值为Cu=Max(0,uS0-K);二是下跌到dS0(d<1),对应的期权价值为Cd=Max(0,dS0-K)(见图1)。

图1 液化石油气价格变化

该液化石油气看涨期权的定价公式为:

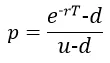

其中,p被称为“风险中性概率”,计算方式如下:

由单步二叉树模型可推演出两步二叉树及多步二叉树模型,在第一个时间间隔末T时刻,液化石油气期货价格仍以u或者d的比例上涨或者下跌。如果其他条件不变,则在2T时刻,液化石油气有3种可能的价格。当步数为n时,nT时刻液化石油气期货价格共有n+1种可能,故步数比较大时,二叉树模型更加接近现实的情形。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们