有色金属价格的波动,首先与宏观面的变化密不可分。锡是重要的有色金属品种,其终端消费广泛分布在电子、食品、汽车、医药、纺织、建筑、工艺品制造等多个行业。全球主要的锡消费国多是经济增长较快的国家如中国,以及经济发达地区如欧洲、美国、日本等。

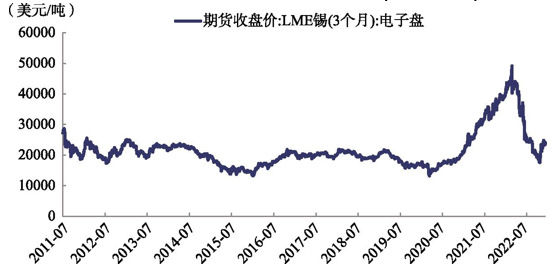

因此锡的消费与经济的发展高度相关。当一个国家或地区经济快速发展时,锡消费也会出现同步增长。同样,经济出现衰退或金融风险爆发时,也会导致锡在一些行业中消费的下降,进而引起锡价的波动。例如2008年金融危机时期,伦锡曾自25500美元/吨高点,一路跌破10000美元/吨关口,跌至9700美元/吨;自2009年全球开始大放水之后,直到2011年,伴随流动性宽裕,全球经济逐步复苏,伦锡再度上涨至最高33600美元/吨(见图1)。

尽管有色板块相对于黑色或者化工板块而言,是受外盘价格影响较大的一类大宗商品,但是板块内部,相较于黄金、白银或铜,锡价受宏观的影响相对较小。长期趋势上,锡价与美元保持一定的负相关性,但是从两者的200日移动平均指数来看,这种负相关性仅阶段性强烈有效,并不稳定。美元走强令锡在2022年年中一波衰退交易中走出了流畅的集体跌势,而后当锡基本面边际变化不大时,美元涨跌也能在宏观层面解释锡价的波动,近200日的美元指数与锡价相关性达到-0.93能直接验证这一点(见图2)。

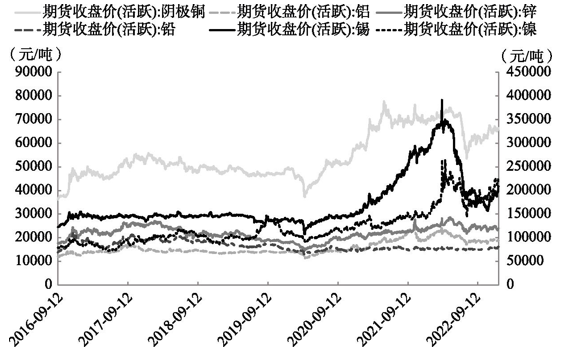

图1 2016—2022年有色金属期货主力合约价格走势

资料来源:Wind。

图2 2011—2022年LME市场锡期货价格走势

资料来源:Wind,国泰君安期货研究。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们