在锡的下游消费中,焊锡是最大的占比分项,在2021年全球精炼锡消费中约占50%。若将锡主要终端应用领域进行归结整合,计算机、通信、消费电子、汽车电子和工业控制等行业均属于广泛的半导体行业的定义范畴中,所以半导体行业的兴衰对锡价有着决定性的影响。

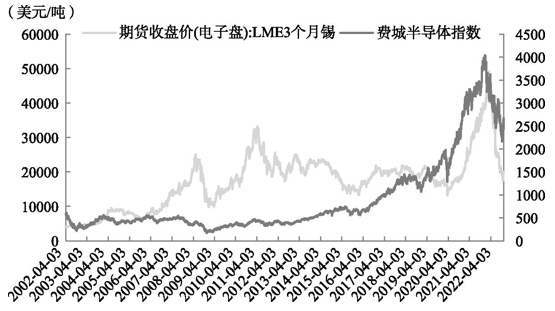

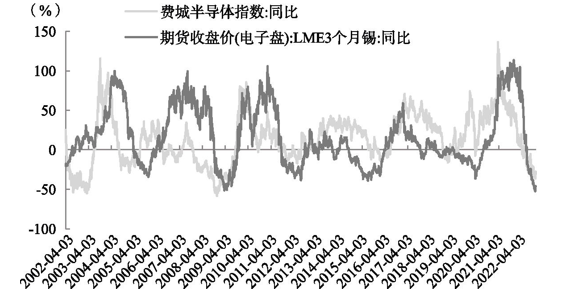

这一点在2022年就体现得格外明显。以2022年上半年国内疫情为例,以昆山为代表的长三角一带是国内半导体产业的聚集地,但是当时由于疫情等因素,影响了开工和运输,直接导致锡需求疲软。此后随着需求持续下滑,各大芯片厂商开启了砍单风暴,下游厂商订单不佳而接货意愿不强,很大程度上助推了锡价的快速下行。更为直观地看,美国半导体行业景气度以美国费城半导体指数来指征,其走势与锡价保持趋势上极大的相似度,甚至可以作为锡价的领先指标,先一步开启周期,两者同比更是节奏基本一致。同理,中国台湾半导体行业指数、电子行业指数、电子零组件行业指数等指标,也与锡价保持高度相关,这说明了半导体行业的兴衰直接影响锡价的需求强弱。统计学上来看,费城半导体指数于LME锡价的相关性可达到0.6以上,中国台湾电子行业指数与锡价的相关性则比0.6略高(见图1、图2)。

图1 2002—2022年美国费城半导体指数来指征半导体行业景气度

资料来源:Wind,国泰君安期货研究。

图2 2002—2022年美国费城半导体指数走势与锡价保持极大的相似度

资料来源:Wind,国泰君安期货研究。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们