一、四季度玉米市场经历两轮行情演变

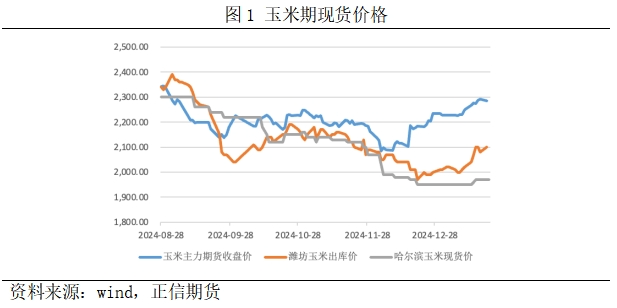

自今年9月玉米开始收获以来,国内玉米期现货价格经历两轮相反的行情运动。一是由玉米丰产且收获后现货市场出现大量抛售导致期货超跌;二是远月期货在超跌后价格逐步反弹托起玉米现货。在这期间,产业端、政策端和市场情绪等多重因素共同对市场行情造成影响,具体来看:

第一阶段,玉米现货崩塌拖累盘面超跌。九月在新季玉米大规模收割前,市场中的陈玉米大量抛售曾引起玉米现货出现走低;之后伴随玉米收获不断推进,且今年部分华北玉米毒素偏高,再次引发市场抛售,市场情绪崩塌导致价格不断走低。10月初潍坊玉米出库价跌破2100元/吨,东北玉米也在不断下跌。随后国储及时开启收储,不过现货价格回落趋势并未改变,现货市场仍处于极度悲观状态,现货情绪崩塌拖累玉米期货2501合约最低跌至2035元/吨。

第二阶段,玉米期货盘面在超跌后逐渐企稳,支撑现货情绪回暖。在玉米期货出现超跌后,受到玉米期现价格均大幅下跌刺激,12月国储连续宣布扩大收储规模。现货方面,国储扩大收购仍并未阻挡玉米价格下跌趋势,截至12月末潍坊玉米跌破2000元/吨,哈尔滨玉米出库价则跌破1900元/吨;但期货方面,玉米期货盘面则逐步企稳,且随着玉米主力合约更换,玉米基差由几乎平水大幅走低至-200元/吨附近,为往年同期最低水平。玉米期货的强势逐渐缓解现货市场的悲观气氛,支撑现货有所反弹,截至1月20日潍坊玉米反弹至2100元/吨,哈尔滨玉米出库价则反弹至1920元/吨。

二、产业端变化是行情发展的直接原因

供给端来看,产业端变化表现为两个方面,一是本年度玉米产量再创新高,二是基层玉米上量表现偏快。由于在玉米生长期及收获期产区曾出现过涝情况,市场对本年度玉米产量存在小幅减产预期,但国家统计局发布产量录得2.9492亿吨再创新高(产量数据公布较晚,但市场提前计入丰产预期);虽然洪涝灾害并未导致减产,但却使今年玉米质量堪忧,其中华北玉米毒素偏高、东北玉米霉变较多,叠加四季度国内玉米产区温度较往年同期偏高,导致高水分的新玉米难以保存,如此的产量及现实情况与2023年四季度极度相似,也导致收获后基层再次出现恐慌性抛售,本年度基层玉米售粮进度快于前三年,从而对玉米期现货形成巨大压力。

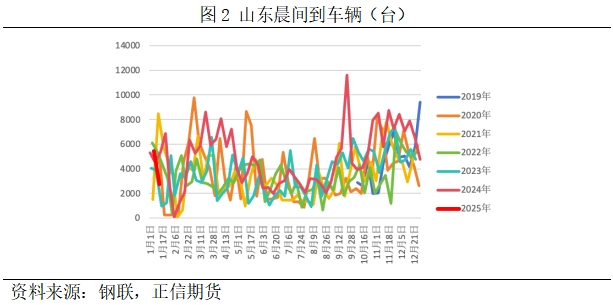

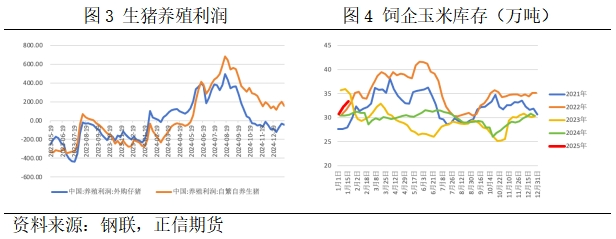

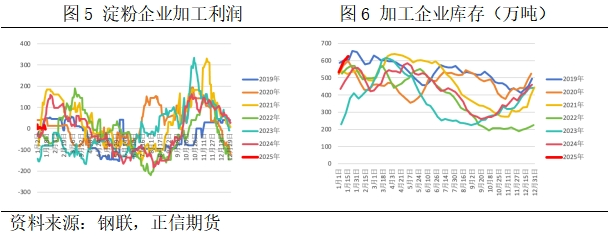

需求端来看,饲料养殖方面,今年饲料原料价格低廉,但受生猪价格持续下滑影响,四季度生猪养殖利润不断走低,抑制下游及饲料企业玉米建库意愿。在买涨不买跌的建库策略驱使下,四季度饲企玉米库存虽有增加,但仍处于近四年同期低位;加工方面,四季度是终端淀粉及酒精消费旺季,且随着玉米现货价格不断走低,玉米加工利润保持高位,加工企业对玉米需求旺盛。不过鉴于企业看车报价的定价模式,受四季度加工企业门前晨间到车辆持续偏高影响,加工企业对玉米报价持续走低,而加工企业库存虽持续攀升,但由于需求体量较小对玉米价格支撑有限。

库存来看,由于玉米供应旺盛但需求承接不强,玉米港口库存不断累积。其中由于东北玉米上量持续增加,北港到货量高于下海量,导致自10月以来北港库存持续累积,最高库存达456.5万吨,超过2020年因疫情导致的天量累库;而南港由于进口高粱和大麦较多,且下游饲企备货需求有限,南港库存仍在不断累库,截至1月10日库存高达180.6万吨,为往年同期最高。

三、产需缺口仍是市场运行根本原因

我们在前期文章中便有所提及,本轮玉米下跌的支撑在于进口玉米成本,当时进口玉米成本在2050元/吨左右。提出此观点的逻辑在于,自2020年玉米临储库存出清以来,国内玉米市场始终围绕着产需缺口运行。想要解决产需缺口,一是通过进口增加供给;二是通过替代减少需求。当我们仍需要进口外国玉米时,也意味着玉米进口存在进口利润,也即表示国内玉米价格应高于进口玉米价格,即进口玉米价格是国内玉米价格的支撑所在。另外,如果我们剖析近两年玉米期货价格走势逻辑,会发现国内玉米价格不断在突破新的底线。2023/24年度国内玉米产量录得2.8884亿吨创历史新高,产需缺口缩小至616万吨,产需缺口的缩小一是使进口玉米量减少至1750万吨,二是压制国内玉米价格跌至2400-2500元/吨一线,即当年种植成本;2024/25年度国内玉米产量录得2.9492万吨再创新高,产需缺口继续缩小至414万吨,进口玉米量降至900万吨,国内玉米价格继续跌至2100-2200元/吨一线,即本年种植成本。随着产需缺口的不断缩小,国内进口玉米量持续减少,国内玉米价格也持续向种植成本移动;另外当极端卖压存在时,玉米市场价格不仅会通过不断靠近种植成本来挤出种植成本中的超额利润,也会通过下跌至进口成本进而挤出进口利润,从而释放悲观情绪,也即是12月玉米期货大幅下跌的根本原因。

四、国内玉米价格将持续处于低位运行,且价格重心高于种植成本

根据农业农村部给出的国内玉米平衡表,2024/25年度国内玉米产需缺口继续缩小,但仍然存在。即表示国内玉米价格将持续处于低位运行,且价格应高于种植成本,而由于预期玉米进口减少,进口成本支撑作用减弱。在大方向确定后,我们再考虑季节性因素来判断玉米行情演变。年前为稳定玉米市场情绪,提振市场预期,国储曾连续多次扩大收储,目前市场情绪稳定,关注年后国储继续收储规模;另外2024年国内小麦也实现丰收,刺激国储大量收购小麦,而年后也需关注国储轮换抛售小麦数量及对玉米市场影响。除了国储方面,目前玉米渠道及下游库存仍有提升空间,若市场情绪持续转好刺激渠道及下游备货提升,将推动玉米价格再创阶段性新高。最后,当我们直击现货卖压时,年后产区将进入六九天,全国天气将逐渐转暖,且基层存在购买农资需求,或刺激玉米基层上量增加。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们