2025年2月27日,沪锡盘面异动,缅甸佤邦新发文件《办理开采、选厂、探矿许可证的流程》,复产担忧之下,锡价大幅下跌3.69% ,收盘报254010元/吨。

一、佤邦新发文件,复产担忧诱发盘面大幅下行

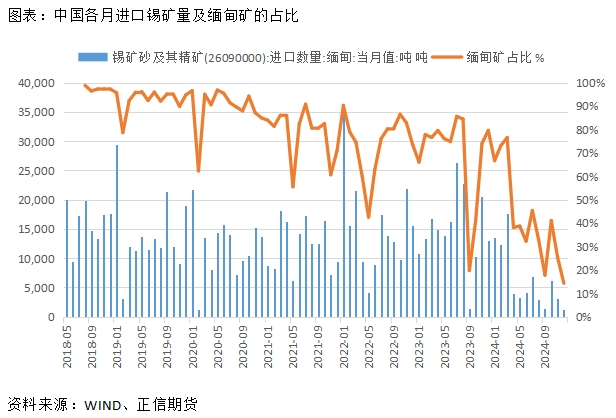

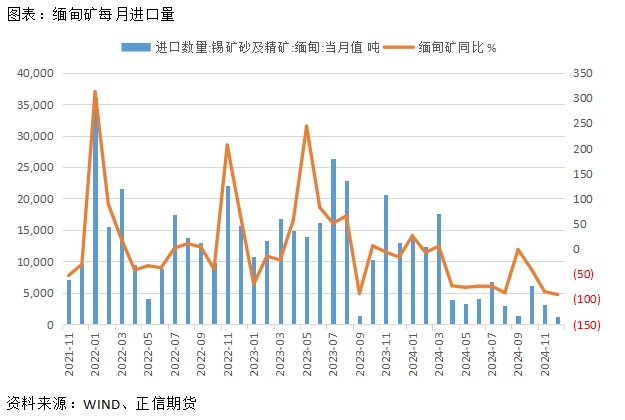

缅甸佤邦在2月26日发布的文件《办理开采、选厂、探矿许可证的流程》是锡价下跌的直接驱动。在2023年及之前,我国锡矿进口依存度约为1/3,而缅甸佤邦一直是我国锡矿的核心进口来源,其占我国进口锡矿的比例长期在80%以上。2023年佤邦以整顿、规范当地锡矿产业为由于当年8月1日叫停了辖区内所有锡矿开采活动,这一禁矿令从2023年8月1日持续至今,执行时间已近19个月。佤邦的禁矿令使得我国进口锡矿量大幅下滑,根据海关数据,2024年中国累计净进口锡矿15.86万吨,累计同比减少36.25%,其中缅甸矿的占比下滑至不足15%。

缅甸佤邦锡矿复产早有预期,2024年年末就有采矿许可证缴费的相关文件披露。此外,佤邦锡矿是佤邦财政的核心支柱,已停产19个月,从“经济账”考虑,2025年有较强的复产预期。昨日的文件进一步细化了矿企办理开采、选厂、探矿许可证的流程,尽管仍未给出明确的复产时间安排,但仍意味着佤邦向实质复产更近了一步。

二、强现实现状不改,精炼锡受矿端限制有收缩预期

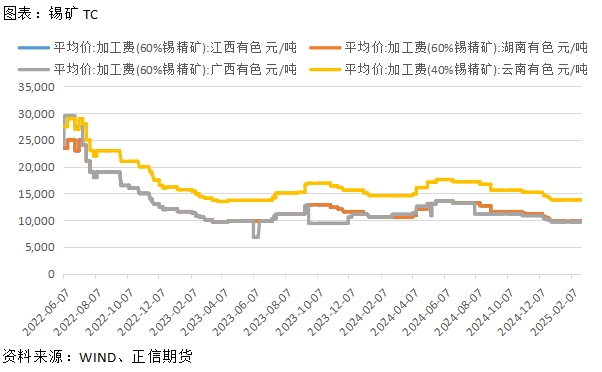

尽管佤邦的禁矿令从2023年8月就开始执行,但由于产业链提前储备了锡矿库存以及锡价上涨刺激含锡废料供应增加,因而2024年国内精炼锡产量未受影响,反而逆势增加。从2024年四季度开始,随着炼厂锡矿和含锡废料库存下滑,锡矿供给不足的问题渐渐显露出来,表现在数据上即锡矿TC下调至近年来的低位,已跌破部分炼厂的成本线,锡冶炼厂减产意愿渐浓。从精炼锡产出数据来看,2024年12和2025年1月精炼锡产量同比增速已明显放缓,若锡矿供给不能快速增加,后续月份精炼锡产出增速有继续回落的预期。目前需求端在半导体周期带动下偏暖,综合来看,锡现实基本面是相对较强的。

三、行情展望:短期弱震荡,中期价格上限逐渐明确

佤邦新发文件《办理开采、选厂、探矿许可证的流程》使得市场对缅甸佤邦锡矿2025年将复产的预期进一步强化,市场交易新信息,短期锡价预计会继续下探。中期来看,锡需求较好、现实基本面偏强及佤邦未给出复产时间点等对锡价仍可构成一定支撑,阻碍锡价趋势性下行,但明确的复产信号将显著限制锡价估值,270000的价格上限得到强化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们