一、国内豆粕现货供应偏紧拉动豆粕价格攀升

由于全球大豆主产国分属南北半球,全球大豆集中供应也存在一年两季的特征。而国内豆粕基本由进口大豆压榨产生,豆粕供应也即和全球大豆供应节奏深度绑定,由此形成豆粕供应的季节性特征。当前正处于美豆供应末期、巴西大豆集中供应初期,国内豆粕成本端仍以美豆供应为主,4月左右巴西大豆大量到港则接力供应。

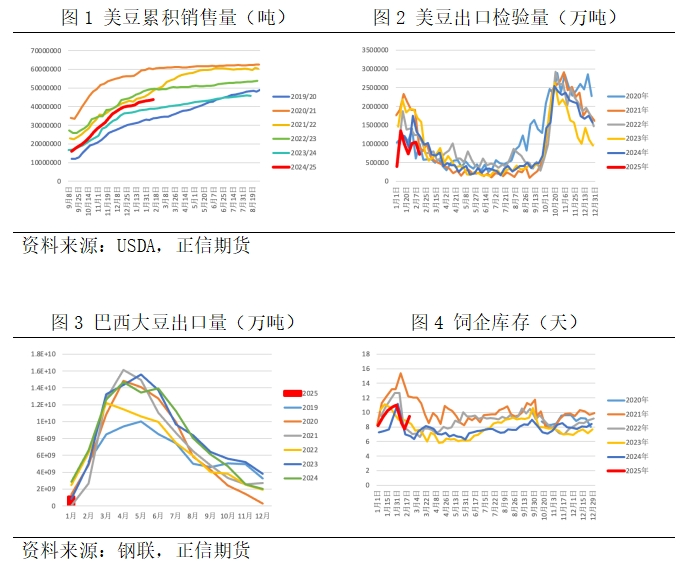

基于此背景,理解2月至今的豆粕行情,成本端基本处于炒作真空期,国内端成为豆粕定价的主要因素。成本端来看,美豆出口接近尾声,整体出口需求偏弱。美国农业部数据,截至2月13日当周,美豆出口净销售录得49.9万吨,当前年度累积销售4373.64万吨,占2月USDA大豆供需报告出口量的88.06%,快于去年同期的84.24%;巴西大豆因本年度播种偏晚,叠加1月和2月中旬之前产地降雨过多延误收割,截至2月9日巴西大豆收割率录得14.8%,慢于去年同期,也慢于2023年同样因降雨过多导致收割延误的15.4%。大豆收获进度缓慢导致出口亦有延后,Abiove显示2025年1月巴西大豆出口仅107万吨,远低于去年的285万吨。由此可见巴西大豆出口缓慢,叠加美国大豆出口接近尾声,成本端短期并未形成炒作。

但国内端炒作意味明显。由于去年三四季度进口大豆到港偏多,叠加一季度为豆粕季节性需求淡季,导致一季度买船偏少,尤其1月和2月买船合计才1180万吨,远低于去年同期的1590万吨,导致3月到港大豆预期偏少。钢联数据显示,1月进口大豆到港663万吨,同比去年减少60.3万吨。预计2月进口607万吨,3月为526.5万吨。尤其是3月到港预计为近年同期偏低,叠加当前油厂大豆及豆粕均处持续去库状态,且在4月大豆大量到港前需要季节性停机检修,导致市场对4月前国内豆粕现货供应存在偏紧预期,支撑油厂豆粕现货价格持续飙涨。山东豆粕价格由1月最低的2820元/吨涨至2月最高3750元/吨,仅仅一个月左右涨幅达33%,也带动期货豆粕主力05合约由1月最低的2613元/吨涨至最高2985元/吨,涨幅达14%。

尽管国内大豆缺货炒作仍未结束,不过短期炒作情绪已大幅缓解,原因在于一是传言国储将在3月开启200万吨的大豆抛储,用于缓解油厂短期缺豆停机问题;二是前期豆粕现货飙涨已经使下游恐慌性备货,目前油厂成交放缓,钢联显示截至2月25日全国主要油厂豆粕成交6.42万吨,较前一交易日减3.67万吨;而目前饲企豆粕库存已升至9.44天,为近5年第二高水平,下游备货充足将减弱未来豆粕需求,进而压制现货利多炒作。

二、成本端预期炒作多空交织

伴随着现货利多炒作放缓,豆粕期现货价格亦有下跌。未来市场炒作将转向成本端,一是USDA即将发布2025年农产品展望数据,市场预计下调新季美豆种植面积或利多美豆;二是巴西大豆将迎来集中出口期,巴西大豆升贴水及美豆均有承压预期。

1、2025年USDA农产品展望预期利多

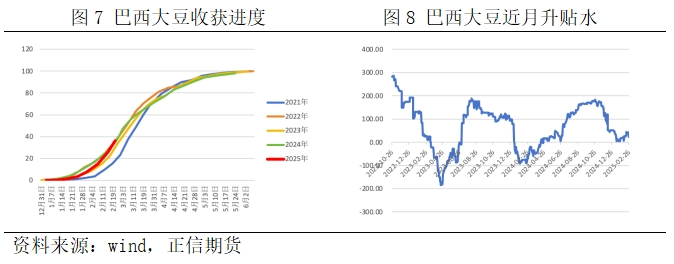

对于每年的农产品展望论坛,市场最关注的莫过于新季农作物的播种面积变化。受持续以来美豆/美玉米比价走低影响,美国农户种植大豆获得的相对收益偏低,市场对新季美国农户种植大豆存在减少预期。路透预计2025年美国大豆种植面积为8440万英亩,较2024年最终种植面积减少270万英亩,远低于2024年展望论坛为8750万英亩。大豆种植面积预期减少将对美豆形成支撑。另外将历年论坛数据与6月种植面积报告数据和每年定产面积数据对比后发现,自2018年以来,农产品展望论坛发布的种植面积均存在高估情况,不过每年3月的种植意向报告发布的面积数据更贴近6月种植面积报告和定产数据。由此得出,2月USDA农产品展望论坛确实存在对美豆的利多炒作,但更准确的数据仍需关注后续相关报告。

2、巴西大豆集中出口压力仍存

即使前期巴西大豆受多重因素影响出口缓慢,不过随着巴西大豆产区降雨减少,大豆收割提速带来收获增加,截至2月23日,巴西大豆收割率为36.4%,即将赶上去年同期的38.0%,处于历年同期偏快水平。由此带来巴西大豆出口大幅增加,ANEC预计2月巴西大豆出口将增至972万吨,高于去年同期的961万吨。大豆出口增加将对巴西大豆升贴水及美豆施压,值得一提的是,2023至2025年巴西大豆产量预期连续3年均处于1.5亿吨以上,而2023年和2024年巴西大豆近月升贴水均跌至负值以下,但当前升贴水却仍为正值。尽管相对于前两年同期当前巴西雷亚尔存在贬值,但我们仍认为在巴西大豆集中出口阶段,大豆近月升贴水仍有进一步下跌空间,由此也将拖累国内进口大豆成本走低。

三、总结

在成本端缺位情况下,国内豆粕现货炒作缺货拉动近期豆粕价格持续走高,不过在国储抛储及下游需求下降刺激下,当前现货情绪已经大幅减弱,后续关注国储抛储兑现情况。2月USDA农产品展望论坛对新季美豆种植面积存在调减预期,不过其对市场影响程度或有限;而随着巴西大豆出口逐渐增加,预计对大豆近月升贴水及美豆均有拖累,或将使进口大豆成本降低,进而压低短期连粕走势。不过中长期仍需关注3月种植意向面积报告及6月种植面积报告,在天气正常情况下,新季大豆种植面积下调将对美豆及连粕形成长期支撑。另外全球大豆市场仍笼罩在美国加征关税的阴云之下,中美贸易争端加剧,对国内连粕仍存阶段性利好。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们