一、短期有支撑

春节之后,焦煤盘面价格在1000-1050元/吨上方获得支撑。近期价格能否阶段性走强,需要关注三个因素:一是、两会期间政策预期;二是钢厂复产情况;三是下游补库情况。

下周召开两会,前期市场关注的GDP目标、赤字率、专项债等具体数字将落地。从去年国庆以来,市场对政策层面的期待值逐渐降温,但重要会议关口,政策仍然需要关注。

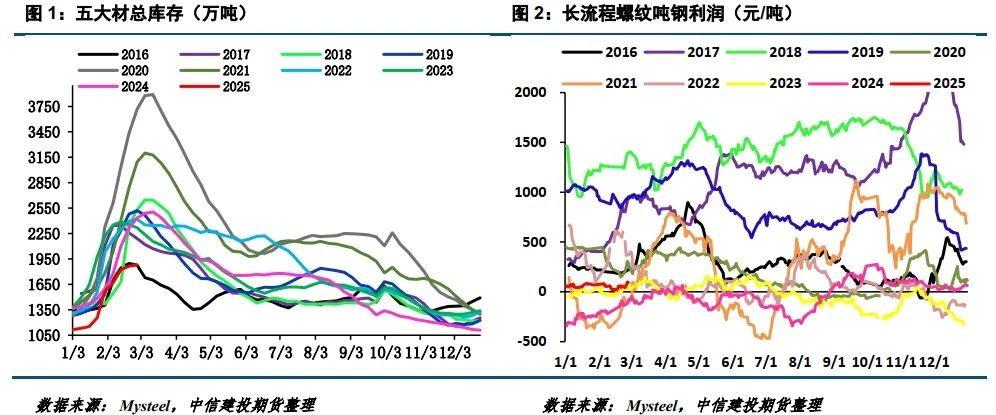

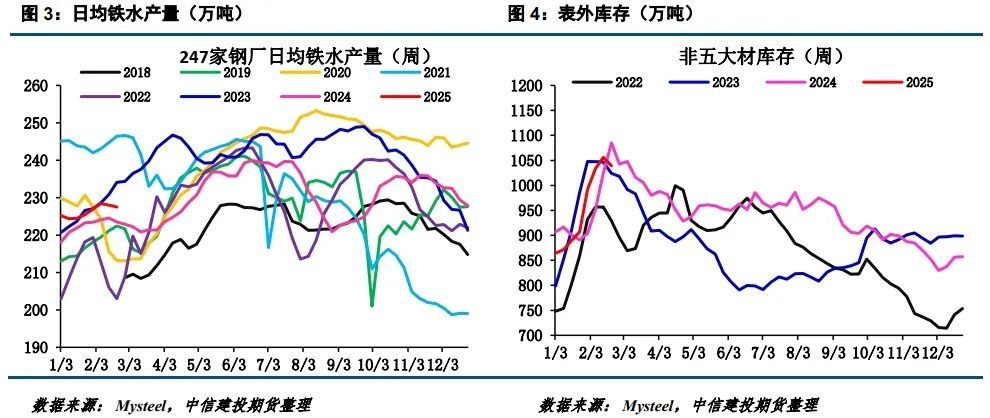

近期钢厂复产节奏偏慢,和去年比较相似。但是今年钢材库存压力、利润等方面要比去年好一些。五大品种钢材总库存同比去年低500余万吨,品种上来看主要减量来自于螺纹。高炉螺纹吨钢小幅盈利,而本周最新数据来看螺纹库存基本见顶,有利于建材提产。板材最近面临较大的出口压力,内需方面“以旧换新”等政策支撑下偏稳。表外非五大材库存基本见顶,上周出现小规模去库。总体来看,螺纹和非五大材品种有增产空间,但热卷压力偏大已经开始减产,铁水有增产空间但受限。

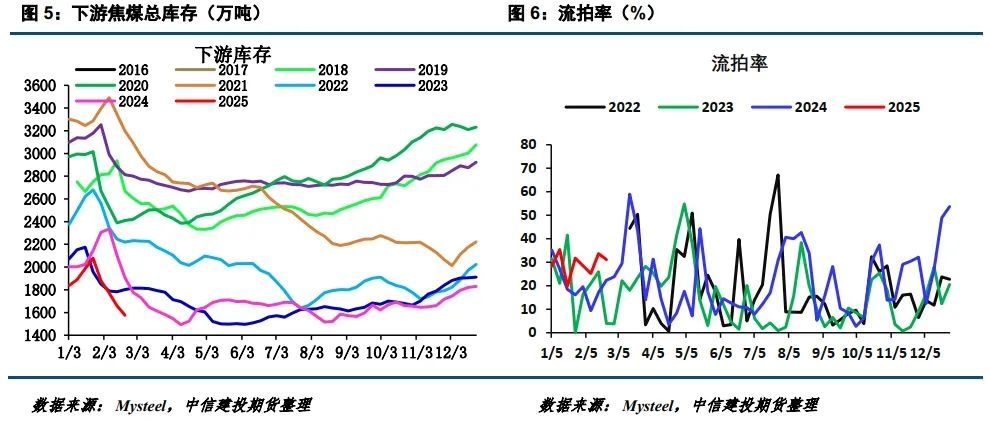

春节后下游焦煤持续去库,目前库存1500万吨左右。前期下游按需采购、消化库存为主,随着库存的快速下降,需要关注下游是否有补库行为。但是补库也会受到一些约束,尤其是现在焦煤货源比较充足,矿山生产基本恢复正常,而上游库存依然偏高,此外下游钢厂和焦企利润也比较一般。

总体来看,焦煤短期下方有支撑,但支撑也并不稳固。

二、长期压力不减

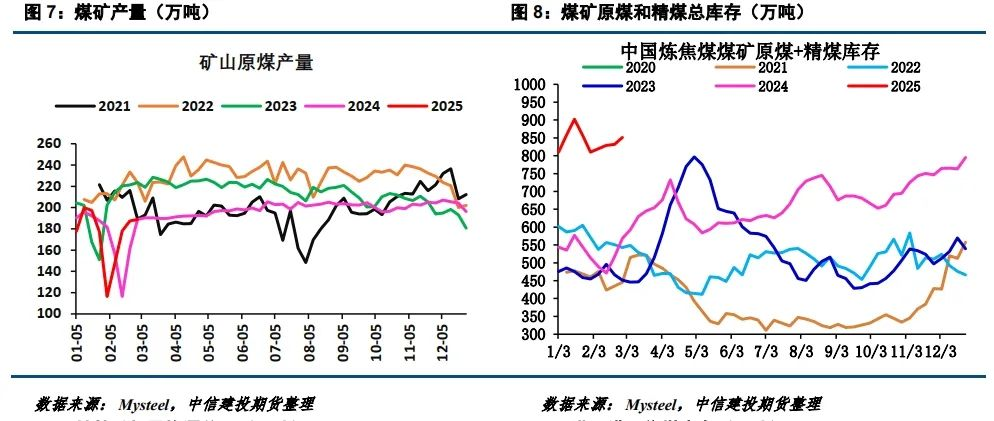

煤矿生产基本恢复正常,两会之后产量有望继续释放。焦煤价格持续低位运行,但煤矿端高供给的压力并未缓解。样本原煤和精煤库存合计850万吨,目前处在历史偏高位置,压力巨大。下游买货意愿始终受限,若后期钢厂复产结束,上游高库存压力面临继续累积的风险。

进口煤方面,甘其毛都通关量维持在13万吨左右,蒙煤进口虽然受到高库存和低利润的约束,但体量也并未出现大幅减少。海运煤情况略好一些,国内焦煤价格跌幅更大,部分煤种进口利润倒挂,港口进口煤小幅去库,但去库斜率也偏缓。

总体来看,上游高供给高库存矛盾并没有有效缓解,价格继续承压。

此外,今年钢材出口下滑的风险非常大,未来可能成为焦煤价格重心下移的诱因。2024年钢材净出口1.04万吨,创历史新高。2025年2月份,越南等公布对中国部分钢种的反倾销关税政策,预计对国内钢材出口造成不利影响。从目前已经宣布的国家来看,预计影响国内月度出口体量在50万吨以上,未来可能还会有其他国家宣布类似的政策,影响量有可能进一步增加。

三、结论

近期焦煤价格在1000-1050元/吨上方获得支撑,短期两会政策预期、钢厂复产预期和下游潜在补库等因素,焦煤价格还有支撑。但是,钢厂复产受到板材出口下滑的压力,下游补库也有货源充足和利润受限的约束,支撑并不稳固。长期来看,国内焦煤高供给高库存的压力依然偏大,且钢材出口形势恶化,焦煤价格跌破支撑的风险偏大,重点关注3月份。策略上,短期偏震荡运行,区间1050-1200元/吨,中期可在区间上沿布局空单。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们