一、工业硅期货市场表现

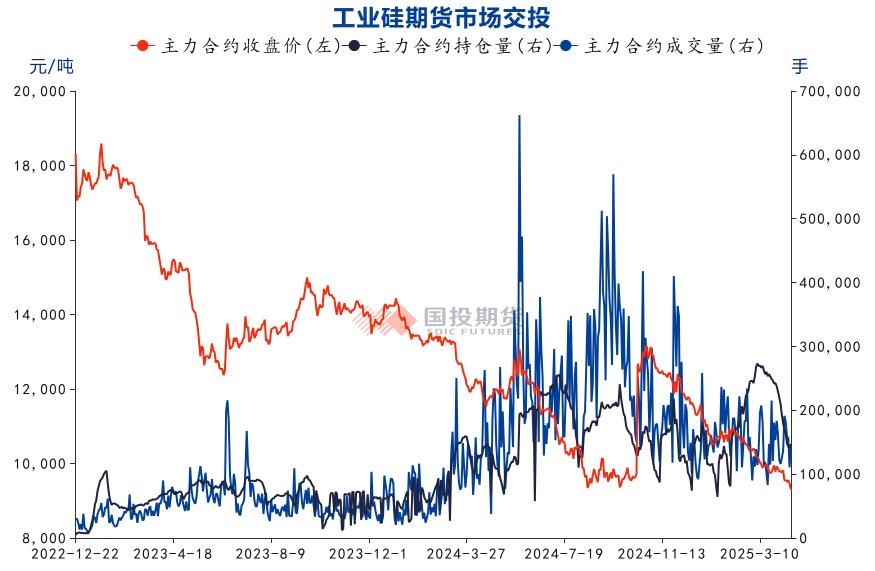

(一)一季度工业硅期货市场表现

价格方面,2025年一季度工业硅价格从11050元/吨震荡下行至9785元/吨,3月底呈现阶段性盘整态势。

持仓方面,2025年一季度工业硅持仓量快速上升,从1月初的11.5万手增至3月底的22万手,增幅90%。3月持仓均值25.3万手,处于历史峰值水平,市场对基本面的共识较强,以看空情绪主导。

成交方面,2025年一季度成交量多数时间高于历史同期,但低于往年高持仓下的成交水平,基本面未出现超预期变化,导致交易频率下降。

整体来看,当下工业硅价格跌破万元,持仓量拐点出现,部分空头获利了结,短期抛压减轻。

(二)4月上旬工业硅期货市场表现

工业硅期货4月首周触及高点9820元/吨后回落至9550元/吨。第二周周五持仓量出现拐点,趋势由减仓变为增仓,尾盘下探跌破9500元/吨,k线上下影线均短,市场情绪由观望再次升温。4月14日价格收于9300元/吨附近,持仓、成交同步放大,价格有可能进一步下跌至9000元/吨以下。

数据来源:SMM 国投期货

二、基于需求预测推算供求平衡

硅价下破万元后,已基本击穿多数企业的现金成本线(仅西北少数大规模厂家除外),进一步考验企业的短期生存能力。市场仍对工业硅持供应过剩看法,我们倾向通过需求预测推导供求平衡,为产业供给管理提供参考。

(一)多晶硅

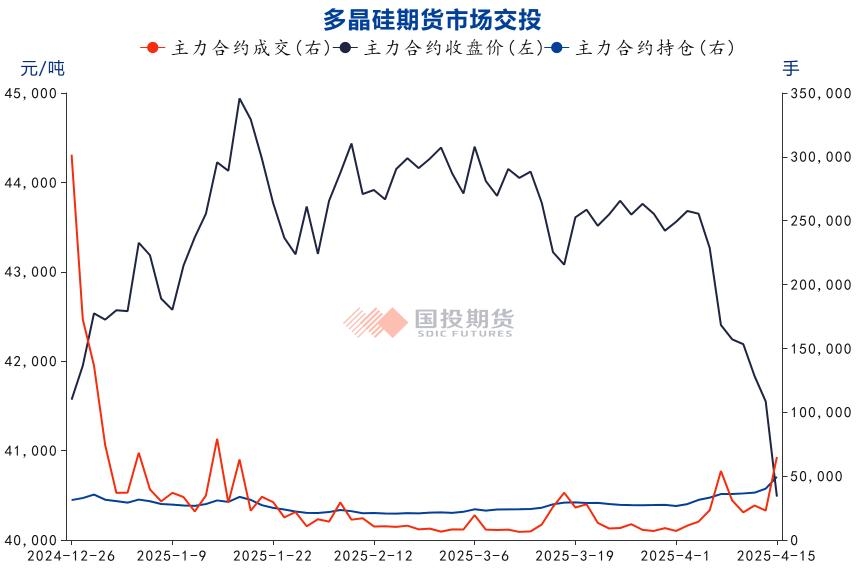

1.多晶硅期货市场

回顾1月下旬多晶硅期货市场成交偏向谨慎,缺乏明确的方向指引,短期维持在43000-45000元/吨区间震荡。4月初市场方向逐渐明晰,4月8日收盘价42405元/吨跌破43000元/吨关键支撑位,伴随持仓和成交量同步增加,短期预计价格偏弱震荡。

数据来源:SMM 国投期货

2.抢装期光伏需求集中释放

多晶硅价格长期受政策驱动影响。2025年光伏市场涉及两项关键政策:其一为《分布式光伏发电开发建设管理办法》(简称 “430 政策”),明确4月30日前并网且单体容量≤20MW 的分布式光伏电站可执行全额上网模式;其二为《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(简称 “531 政策”),规定自5月31日起,新增分布式光伏项目需通过电力现货市场交易实现消纳。受两项政策推动,光伏装机需求集中释放,国家能源局数据显示,2025年1-2月国内光伏新增装机量约39.47GW,同比增长约7.5%。

据中国光伏行业协会,2024年国内光伏新增装机量达277.57GW,2025年预测规模在215GW-255GW区间,考虑到政策窗口切换带来的节奏调整,二季度国内装机增速或趋于平稳,存在小幅收窄的可能性。

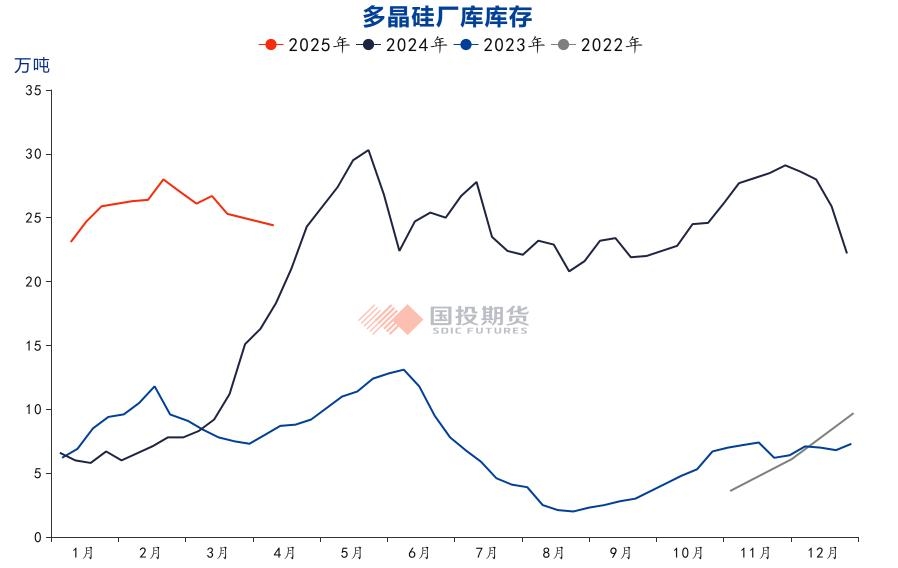

3.多晶硅库存高于直接下游

截至 2025年4月6日,SMM多晶硅厂库达23.6万吨,处于2023年以来71%的分位水平,自2024年4月快速累库后维持高位震荡。而同期下游硅片厂库约为20.9GW,处同期历史的50%分位,多晶硅库存压力高于下游环节。

数据来源:SMM 国投期货

因此,在430政策和531政策的推动下,一季度硅片主流尺寸价格显著增加,而同期多晶硅价格则保持稳定,据SMM,N型复投料价格成交区间在39000-45000元/吨,均价为42000元/吨。

二季度预计多晶硅市场供需将更加理性匹配。据SMM,硅片环节二季度配额排产计划约190GW(月均产量63.3GW),但基于对装机节奏及价格波动的考量,硅片企业排产策略相对保守,月均排产上限预计控制在60GW左右,对应多晶硅需求约12.78万吨/月。

成本支撑层面,SMM数据显示,3月多晶硅行业平均全成本约为39900元/吨。随着西南丰水期电价优势的体现,及工业硅原料价格的预期下降,将使多晶硅生产成本进一步降低。

(二)有机硅

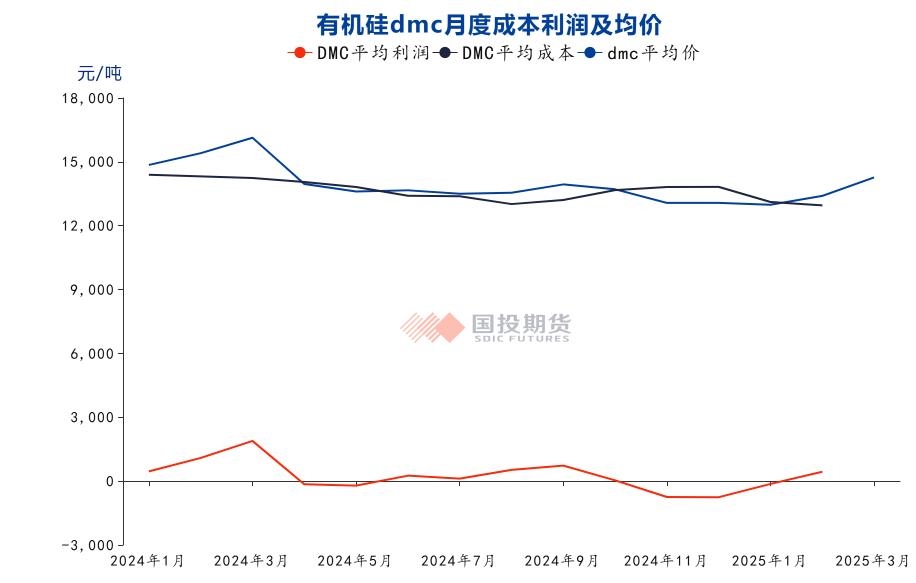

1.有机硅联合减产稳价

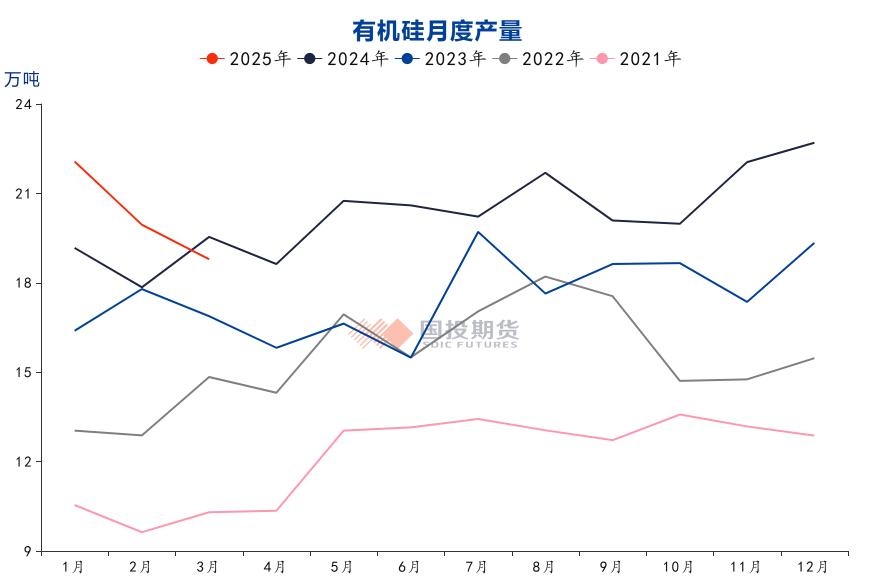

据SMM,2024年1月至2025年2月,有机硅DMC月均价格为13914元/吨,略高于行业平均成本13660元/吨,粗算平均毛利约255元/吨。

有机硅单体企业CR5产能占比超60%,2025年一季度龙头企业联合供给收缩,行业开工率从85%降至60%~70%,短期以挺价修复利润,中长期也将加速利润率分化下的低效产能出清。观察生产端均值,2024年以来有机硅DMC月均产量为20.3万吨,或可以作为行业生产节奏的参考基准。

数据来源:SMM 国投期货

2.有机硅产量增速谨慎乐观

据海关数据,2024年工业硅出口量约占国内总需求的15%,主要面向日韩、东南亚等市场,因市场分散且美国关税政策直接影响有限,出口韧性相对稳定。而有机硅产品(初级聚硅氧烷)对美存在直接出口,2024年对美出口占总出口量的8%左右。综合考虑近期下游需求疲弱及海外关税对107胶等产品出口的短期影响,二季度预计有机硅DMC月度产量将在16万-20万吨区间。

数据来源:SMM 国投期货

三、工业硅供需平衡

表:工业硅二季度月度需求预测(单位:万吨)

数据来源:SMM 国投期货

表:工业硅二季度月度供应预测(单位:万吨)

数据来源:SMM 国投期货

考虑到2025年工业硅产量增速的预期放缓及季节性增长因素,假设工业硅生产企业未大规模减产,二季度预计工业硅的月产量低位在35万吨,高点可能达到43万吨。从供需平衡的角度分析,经过估算,工业硅月度过剩量预计将在-1.6万吨至11.37万吨之间。

四、工业硅行情展望

从产业结构与供需动态看,国内工业硅的产能较为分散(生产企业超300 家),相较有机硅单体(15家)及多晶硅(21家)的高集中度,工业硅的供应弹性偏弱。需求端测算显示,二季度工业硅单月理论需求区间为 31.63-36.6万吨。但在上下游产业过剩周期未变、海外关税风险犹存的背景下,实际需求更倾向贴近区间下沿。因此,若工业硅未有规模性的持续减产,供需格局难以实质修复,预计价格或进一步下探至9000元/吨下方。后续关注期货主力合约持仓量变化,待其回落至历史均值区间并伴随价格企稳,再行评估反弹趋势的确认时机。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们