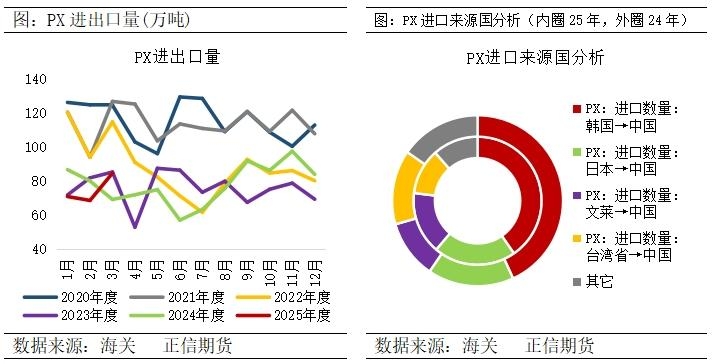

一、检修季供应担忧下,3月PX进口量大幅增加

2025年3月中国PX进口84.66万吨,较上月增加16.11万吨,涨幅23.50%。2025年1-3月累计进口量为224.06万吨,较去年同期减少11.78万吨,跌幅为5%。2025年1-3月PX进口主要来源国为韩国40%,日本21%,文莱16%,台湾省12%。2024年,进口主要来源国为韩国43%,日本16%,台湾省14%,文莱11%,。中国进口的PX来自韩国的量一直保持较大的占比,相对去年,日本和文莱占比有所提高,韩国和台湾占比显著下滑。4月,关税政策影响下聚酯终端需求受到影响,下游PTA检修较多,PX需求减弱,预计PX进口量在80万吨附近。

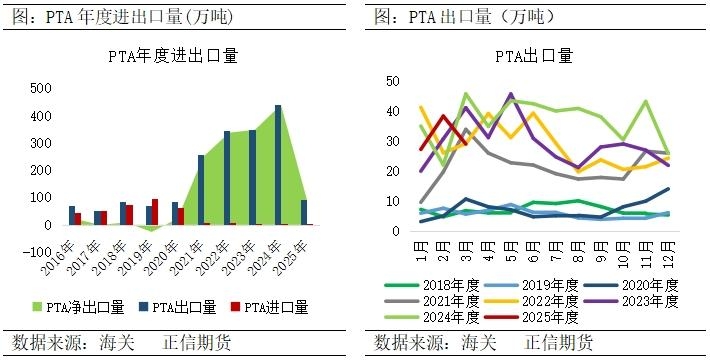

二、PTA供需维持紧平衡,企业多以国内供应为主

2025年3月中国PTA进口0.25万吨,较上月增加0.02万吨,涨幅为10.30%。2025年1-3月累计进口量为0.77万吨,较去年同期增加0.31万吨,涨幅为65.71%。PTA出口28.98万吨,较上月减少9.32万吨,跌幅为24.33%。2025年1-3月累计出口量为94.47万吨,较去年同期减少8.24万吨,跌幅为8.02%。我国PTA出口结构相对分散,对单一国家依赖程度较低。4月,国内供应处于低位,平衡表持续去库,关税政策影响下游采购积极性,出口量有减少预期,预计在25万吨附近。

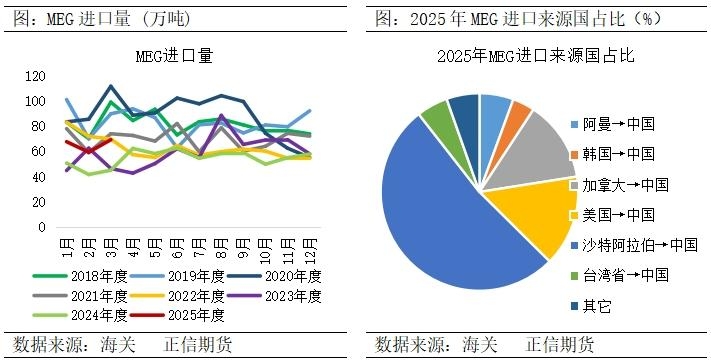

三、美国沙特到货增加明显,3月乙二醇进口增量明显

2025年3月乙二醇进口量为69.19万吨,较2月上升16.52%,主要原因是美国沙特到货增加明显。1-3月累计进口量为196.25万吨。从进口来源国看,占比前五的国家/地区有沙特阿拉伯、美国、加拿大、中国台湾、阿曼,约占进口总量的92%,沙特阿拉伯是国内乙二醇进口的主要来源国,占国内进口总量的52%。

我国乙二醇进口对美国有一定的进口依赖度,2024年进口来源于美国的乙二醇约82万吨,占乙二醇进口总量的13%,2025年1-3月进口来自美国的乙二醇约29万吨,占乙二醇进口总量的约15%。如果对原产于美国的进口商品加征高额关税,那么将可能导致乙二醇进口量的下降。2025年4月,海外装置负荷降低加之关税问题或降低进口量,预估进口量60万吨左右。

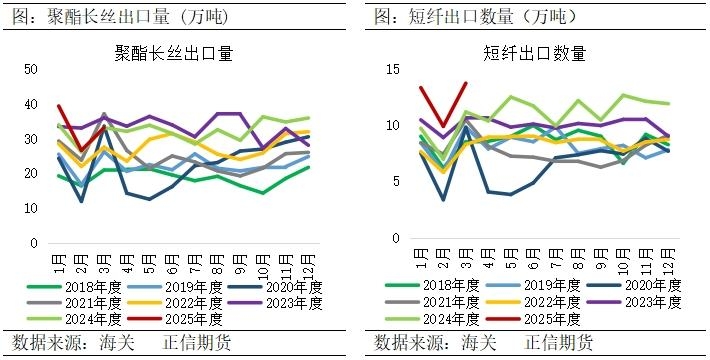

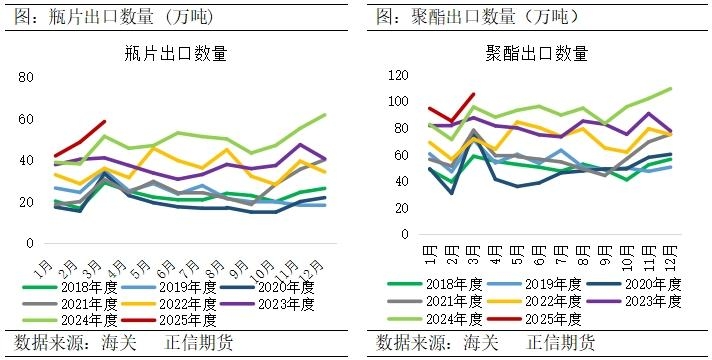

四、抢出口叠加饮料旺季提前备货,聚酯出口明显增加

2025年3月涤纶长丝出口33.12万吨,较上月上涨6.5万吨,涨幅24.41%。2025年1-3月累计出口99.1万吨,较去年同期上涨5.85万吨,涨幅6.27%。2025年3月未梳涤纶短纤(原生+再生)出口13.74万吨,较上月增加3.84万吨,增幅为38.79%。2025年1-3月累计出口量为36.98万吨,较去年同期增加9.08万吨,增幅为32.54%。部分海外用户在4月关税问题落地之前部署订单,3月出口量环比增加。3月份国内需求疲软,短纤需求减少,库存压力增加,企业积极寻求出口以转移库存,但美国加征关税影响,对美国出口量或减少,对东南亚国家出口量或增加。

2025年3月聚酯瓶片出口58.67万吨,较上月增加7.11万吨,或+20.34%。3月份由于聚酯瓶片国内价格优势明显,人民币汇率下滑,叠加需求旺季逐步来临,出口环比增加。2025年1-3月累计出口量149.58万吨。3月出口国家主要是土耳其、印度、阿联酋。瓶片是聚酯中出口数量最多且出口目的地分散的品种,仍处于高速增长中。4月,采购旺季,下游提前备货,聚酯瓶片出口仍呈增长预期,但关税问题或抑制市场需求,出口量总体涨幅有限。

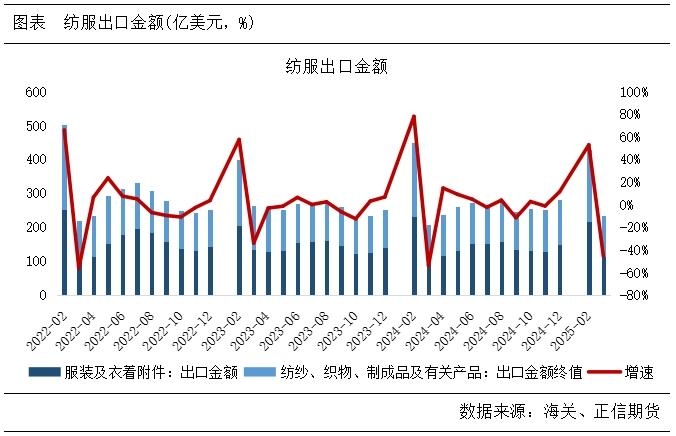

五、抢出口下纺织服装一季度出口较去年同期增加1%

全球服装出口市场中,中国占比依旧较大,但高峰已过,2022年以来我国纺织服装出口额逐渐下滑。2025年3月我国纺织品服装对全球出口234亿美元, 1-3月纺织品服装出口额为663亿美元,较去年同期增加1%,相较于1-2月,同比数据由负转正。外贸企业为避免更高关税,集中 “抢出口”,企业提前安排生产和出货计划,尽可能在关税调整前完成订单交付,从而推动了出口额的短期快速增长。

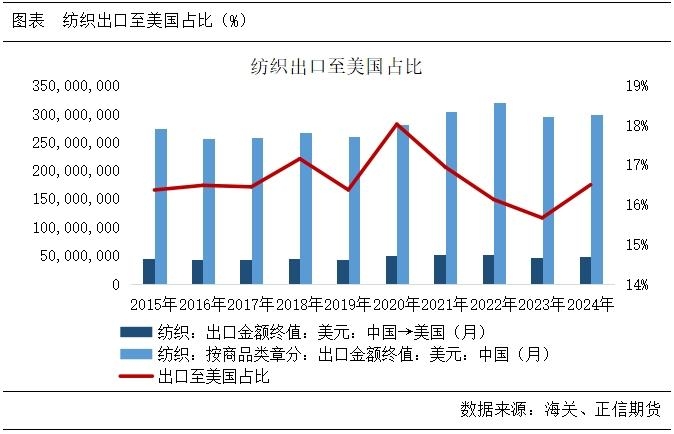

后续来看,虽美国暂停对大部分国家的对等关税政策,但美国对我国的商品加征关税达到145%,特别是美国作为我国纺织服装最大的单一出口国,关税将对我国纺织服装对美出口形成较大的负面冲击,后续我国纺织服装对美出口将受到明显影响,关注关税动态。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们