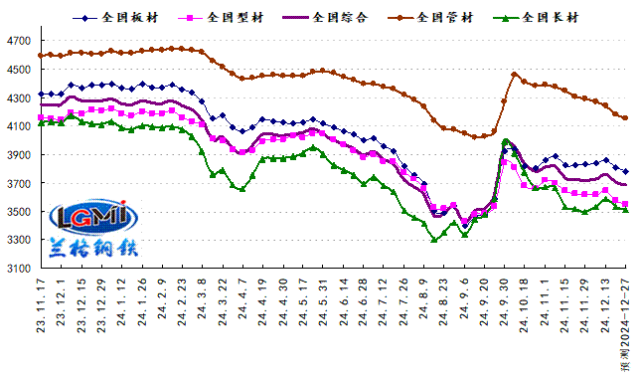

2024年第51周(2024.12.16-12.20)兰格钢铁全国绝对价格指数为3708元,较上周下降1.2%,较去年同期下降12.9%;其中,兰格钢铁长材绝对价格指数为3535元,较上周下降1.2%,较去年同期下降13.9%;兰格钢铁型材绝对价格指数为3574元,较上周下降1.9%,较去年同期下降14.3%;兰格钢铁板材绝对价格指数为3811元,较上周下降1.1%,较去年同期下降12.6%;兰格钢铁管材绝对价格指数为4177元,较上周下降1.5%,较去年同期下降9.2%。

图1 兰格钢铁价格指数变化趋势图

在宏观政策发力显效作用下,11月份国民经济稳步回升,稳的基础在巩固,进的力量在增强,积极因素继续增多。但是也要看到,国际环境更趋复杂和不确定,国内有效需求不足、部分企业经营困难。下阶段,要认真贯彻落实中央经济工作会议精神,实施更加积极有为的宏观政策,扩大国内需求,加快科技创新和产业创新融合发展,推动经济持续回升向好。

从黑色系期货盘面来看,螺纹主力收3279,日跌9个点,周跌81个点,周结算价3322,跌68个点。最新持仓169.1万手,较上周五增仓24.5万手。本周来持仓大量增加,特别是周三和周四两天累计增仓超26万手,尽管今天日内持仓减少5000余手,但是增仓资金仍创下12月份以来新高,本周下行压力明显,日线已经实现4连跌,周线有效破位,需要继续观察3300-3320附近压力,下方支撑3220附近。

从钢材现货市场来看,供给端:由于品种盈亏的影响,产能释放力度持续走弱,铁水产量持续下降,品种产量表现不一。需求端:随着季节性天气影响的不断扩大,终端需求逐渐萎缩,市场成交也稳中下降。成本端:由于铁矿石价格小幅下滑,废钢价格稳中下滑,焦炭价格维持平稳,使得生产成本支撑力度存在走弱的迹象。因此兰格钢铁研究中心预计(2024.12.23-12.27)国内钢材市场将在明年经济增长预期、钢厂供给持续走弱、终端需求逐渐萎缩、冬储博弈不断加剧、成本支撑存在走弱风险的影响下,国内钢市或将维持弱势之中的小幅震荡行情。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。联系方式:010-63957383 王女士

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们