[导语]9月份开始国内液化气价格再度转弱,醚后碳四价格下跌幅度大于民用气,部分地区出现醚后碳四与民用气价格倒挂,且此种情况恐仍将延续。

9月份开始国内液化气价格再度转弱,醚后碳四价格下跌幅度大于民用气,部分地区出现醚后碳四与民用气价格倒挂。

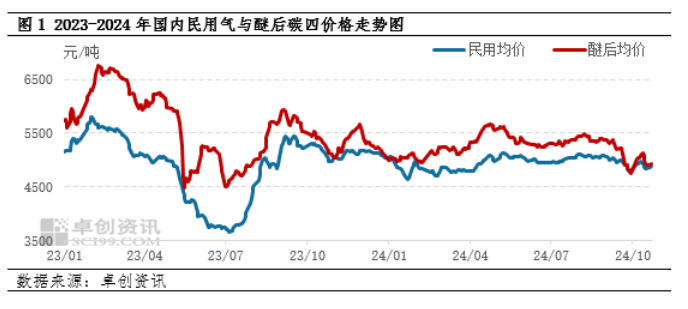

进入9月份,国内民用气市场表现相对强势,以沿江当地价格来看,市场均价基本集中在5040-5290元/吨,整体表现相对强势,尽管原油在9月份和10月份分别经历了一轮下跌,但对民用气市场打击相对偏小。一方面因为9月份市场慢慢开始由淡季向旺季转变,一方面因国际市场表现强势,尤其是国际市场的强势对市场形成了支撑。

8月份开始,沙特CP价格开始上涨,主要受化工需求以及印度需求回暖支撑。10月CP丙烷625美元/吨,较7月上涨45美元/吨,8-10月份进口成本维持在5100元/吨上方,高进口成本支撑,因部分码头陷入亏损,跌价意愿减弱,有意维持在进口成本附近调整价格,对国内民用气价格底部形成一定支撑。

而国内供应来看,尽管部分地区出现短暂增量,对当地价格造成间歇性价格洼地,但全国来看整体供应量不大,且进入10月份,部分炼厂检修或降负,也对民用气市场形成承托,因此尽管需求难见实质性改观,但整体来看市场价格要相对坚挺。

反观醚后碳四等工业气市场表现要相对更差,9月份以来震荡于4800-5300元/吨,振幅相对更大,醚后碳四与民用气价差迅速收窄,且华东以南醚后碳四多与民用气同价或者低于民用气价格,近一个多月时间工民倒挂格局延续。

进入8月份,暑期进入尾声,国内成品油价格进入下行通道,跌破近几年最低价,并继续向下突破,促使烷基化、MTBE等调油品价格同步下跌。截至10月23日,国内汽油价格较7月底下跌1400元/吨附近,烷基化跌幅同样接近1300元/吨。

原油转弱,以及成品油需求疲软成为油品市场价格下跌的主要驱动力,7月份以来,新能源汽车国内零售渗透率连续3个月突破50%,9月份达到53.3%,正因如此,国内的醚后碳四价格跟随下探,但需要注意的是国内烷基化开工率并未出现明显下跌,市场存在观望其它家企业运行情况的现象,且随着中海油大榭、中韩石化、福建联合、广西石化等炼厂的陆续检修,市场工业气供应愈发紧张,也因此烷基化装置全面转向亏损,醚后碳四价格跌幅明显小于油品下跌,但即便如此,国内工民多数地区依旧出现倒挂。

以目前市场情况来看,工民倒挂格局或将延续。进入四季度,国内民用气价格相对偏强,而油品市场进入淡季,且随着新能源汽车占比进一步增加,市场恐难以出现明显提振,因此倒挂格局空间延续。

虽然国内检修炼厂在增加,同时部分炼厂因炼油利润不佳降低开工负荷,可能会在四季度对市场形成支撑,但需要注意的是对汽油市场形成支撑的同时,也将对液化气市场形成支撑,且在码头亏损的情况下,恐将更容易对民用气形成支撑,因此恐并不会改变工民倒挂格局。

(卓创资讯 吴国栋)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们