[导语] 尽管11月份沥青现货均价与10月份均价相比较出现了一定幅度的下跌,但由于山东、华中等地区仍在集中赶工,加之南方局部地区终端需求也存在稳中改善的迹象,需求端对沥青现货价格存在一定的利好提振,11月月内沥青现货价格出现短暂上涨。后市来看,沥青现货价格受到需求走弱的影响预计仍将以下跌为主,但由于部分地区沥青供应端仍有支撑,沥青现货价格跌幅有限。

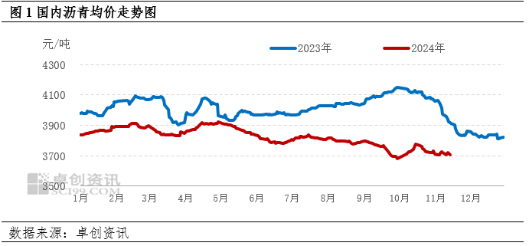

11月沥青现货价格阶段性上涨

11月上旬沥青现货价格整体以窄幅波动为主。截至2024年11月14日,11月份沥青现货均价为3713.64元/吨,较10月份沥青现货均价下跌了26.69元/吨,下跌幅度为0.71%。其中11月份最高价为3725.14元/吨,出现在11月7日,最低价在3704.43元/吨,出现11月11日,11月上旬国内市场沥青价格波动幅度为20.71元/吨。从波动幅度来看,虽然月内沥青现货价格涨幅较小,但11月上旬沥青现货价格的两次小幅上涨一定程度上限制了沥青现货价格的下行幅度。

原油价格先涨后跌 沥青成本端支撑趋弱

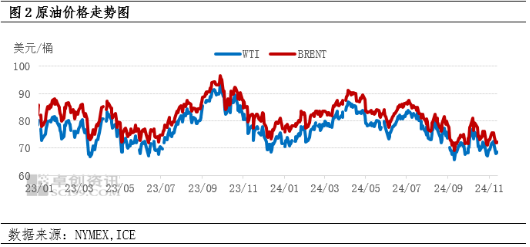

从成本端来看,截至11月14日,本月原油价格整体呈现先涨后跌的行情走势,美原油均价70.22美元/桶,较上月下跌1.88%;布伦特原油均价73.79美元/桶,较上月下跌2.10%。

11月份月油价整体呈现先涨后跌的行情走势,美原油波动区间位于68-73美元/桶之间。前期尽管受到美国选举扰动,油价呈现高波动性,但因为OPEC+正式决定将八国自愿减产延续一个月至12月底,叠加美国飓风扰动,原油价格在月初出现连续上涨。而随着美国选举的落地,市场由于担忧美国对欧洲,亚太等地区的国家开展加征关税的措施,将导致经济下行。加之美国将增加石油产量,特别是加大资本投入,钻探活动增加,产能将得到提升,原油价格出现回落,油价整体呈现偏弱震荡行情,沥青成本端支撑明显趋弱,一定程度上限制了沥青现货价格上行。

沥青赶工需求存在利好提振 现货价格月内出现小幅上涨

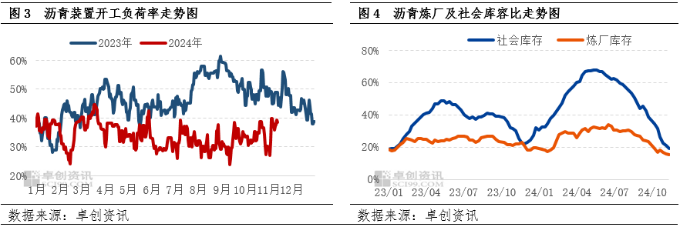

从沥青基本面情况来看,11月上旬沥青装置开工负荷率以先跌后涨为主。截至2024年11月13日,11月上旬沥青装置平均开工负荷率为35.56%,较10月份均值上涨2.14个百分点。从产量来看,11月份沥青产量存在增加的可能。但从库存情况分析,由于山东、华北等北方地区11月上旬仍在集中赶工,受到赶工需求支撑,部分地区出现沥青供需节奏偏紧的状况,截至11月13日,炼厂以及社会库存仍然在持续去库,对沥青现货价格存在利好提振,月内沥青现货价格出现阶段性上涨。但因为今年沥青需求整体偏弱,市场对于后市需求预期较为消极,阶段性的赶工需求对价格提振相对有限,11月份沥青现货价格在两次短暂上涨后均出现回落。

综合而言,由于11月份北方部分地区仍存在阶段性赶工需求支撑,且南方地区存在稳中改善的迹象,对沥青现货价格存在一定利好提振,沥青现货价格在11月上旬出现短暂上涨。但因为南方需求整体改善并不明显,业者普遍对后市需求预期较为消极,加之成本端支撑走弱,赶工需求对沥青现货价格提振相对有限,因此,11月份沥青现货价格上涨持续性不足。

短期来看,成本方面,下周原油市场关注或将重回基本面,油价将延续宽幅震荡走势,虽然沥青生产效益较差,但是成本端涨幅受限,对沥青现货价格支撑有限。而供需方面,随着11月下旬北方气温进一步下降,沥青需求下滑将加速,阶段性赶工需求走弱对沥青现货价格的利空影响将占据主导,价格上行动能不足。但是随着炼厂及社会库逐步降库,部分地区仍有供应紧张的状况,对沥青价格存在一定支撑。因此,在市场多空因素共同影响下,预计后期沥青现货价格仍将以下跌为主,跌幅相对有限,价格波动区间大约在3700-3710元/吨。

(卓创资讯 耿雯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们