近期玻璃期货行情摆动较大,现货在刚需及投机需求刺激下边际改善,期现联动的行情仍在维持。对冲角度,大方向上地产需求下行仍将维持较长时间,因此反套操作仍有空间;同时,随着玻璃减产而原料增产,玻璃与纯碱价差或将持续收缩。单边考虑,则需要持续跟踪现货转弱节点,以及套保库存流出的冲击情况。

一、玻璃近期走势回顾

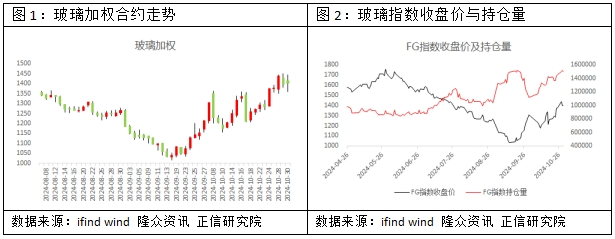

玻璃盘面近期来回摆动较大,宽幅震荡中逐步上行。十一节前,玻璃在宏观预期下改善情绪,带动一段期现联动行情,在现货短期大幅去库的刺激下,节前FG01合约以涨停板1290元/吨收盘,相较于9月中旬的低点1004元/吨,上涨286元/吨,涨幅28.5%。十一节后,出于对需求持续性的担忧以及宏观上降温举措,玻璃高开低走,从高点1351元/吨,日内一度下跌至最低点1184元/吨,并在后两日连续阴跌至最低1136元/吨,短期振幅一度达到15.9%。随后在对政策的预期中反弹至1336元/吨,并因政策不及预计立刻转为跌停。近几日,随着玻璃连续的去库数据以及黑色系需求短期好转的叠加,政策有效性正在整体体现,玻璃日内重新创出节后新高,日度涨幅7.49%。而在近几日,玻璃大涨后进入了高位宽震荡的格局中,市场预期出现一定程度分化。来回的大波动不仅代表市场内巨大的分歧和博弈,也给各方参与者带来了巨大的挑战。

二、近期基本面情况

供应:10月下旬供应加速出清

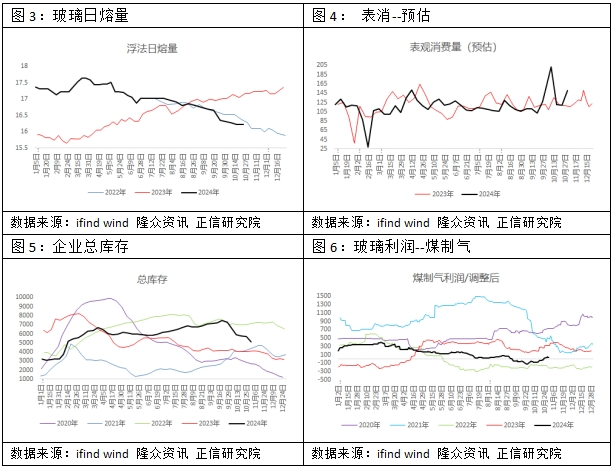

本期浮法日产量为15.82万吨,较上期-2.84%,短期检修较为密集,供应缩量较快。在不考虑新冷修线的条件下,2条新点火产线或将于11月中下旬增加实际产量,潜在产量线约为16万吨。后期关注进入淡季后厂家的检修进程。

需求:有一定韧性,投机需求占比较大

经历9月下旬的集中补库后,近2周需求并未大幅下滑,除了部分刚需的补库,投机需求在持续发力,期现商及贸易商表现相对积极。

库存:持续去化,有所加速

本期本期库存5105.8万重箱,较上期-588.3万重箱。厂库库存处于同期中高区间,若去库能维持,则或将进入中等库存区间。在厂家库存改善的同时,贸易库及交割库库存上升,货权有所分化。

利润:持续改善,厂家压力减轻

随着近期玻璃现货价格不断提涨,企业利润均有明显改善,其中煤制气已由亏转盈,石油焦制利润良好,天然气制则是亏损明显减少。当前利润的改善或将降低产业出清效率。

三、后市展望

1、近期交易点

近期是以较为明显的以预期为主导的情绪阶段行情,在中下游低库存的背景下带动现货库存,形成期现联动行情。

后期则是关注现货转弱节点,届时预期行情或将告一段落,在投机需求下行后,厂家累库进程或重新开启。

2、后市策略

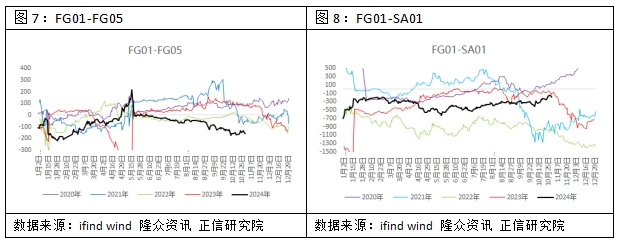

在产业格局没有完全扭转的背景下,1-5反套(空01多05)及后移仍是相对主流的参考,若时间进入到十一月中下旬以后,近月逐步移仓,1-5反套可调整为5-9反套。

同时,随着玻璃不断冷修,原料相对过剩逐渐明显,多玻璃空纯碱套利仍可适当跟进及持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们