一、乙二醇供需格局尚可,低库存下价格弹性增强

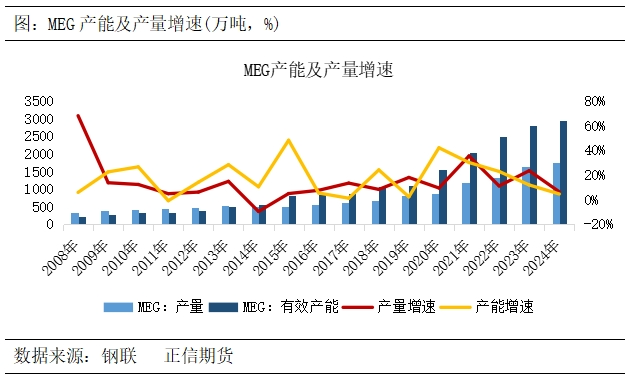

1、乙二醇虽进入投产周期尾声,但存量产能仍需时间消化

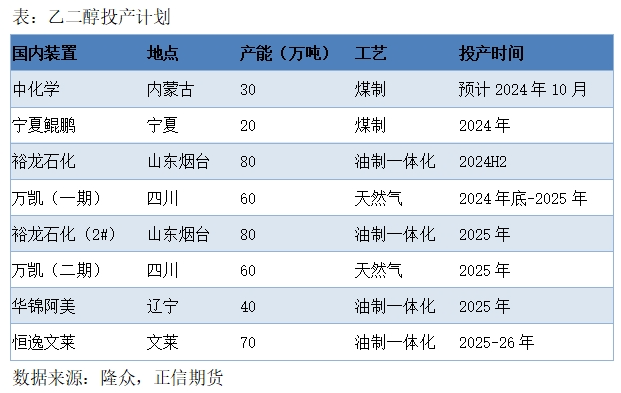

2018年后国内乙二醇进入新一轮投产高峰,至2023年底乙二醇产能基数达2844.1万吨,新投产能高达1941万吨,这次投产主要为油制一体化装置和煤制大装置。2024年起乙二醇进入投产尾声,炼油产能被限制,大炼化下游配套的乙二醇产能也不多,2024年至今基本没有新增产能投产,四季度有中化学30万吨、宁夏鲲鹏20万吨,裕龙石化80万吨三套装置有投产计划,乙二醇产能增速较前两年相比明显放缓。

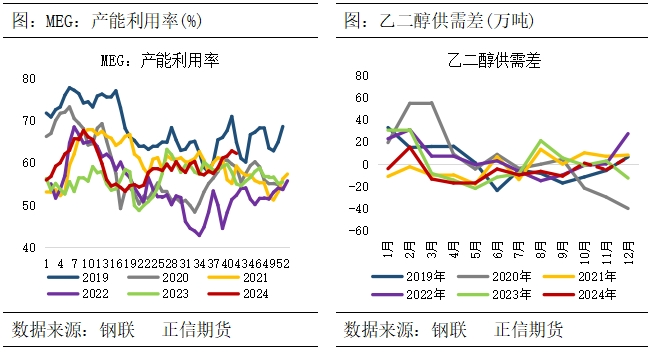

截止2024年9月底,MEG产能国内乙二醇装置产能基数为2844.1万吨,其中煤制乙二醇产能基数在1020万吨,占比35.86%,非煤制乙二醇产能基数平稳1824.1万吨,占比64.13%,目前国内前期装置存量装置偏多。在加工利润亏损下国内存量产能长期维持近6成的产能利用率,高价及加工利润修复下仍有前期停车的装置重启带来供应增加,高产能仍需要时间消化。

2、地缘扰动下,乙二醇进口担忧情绪仍有反复

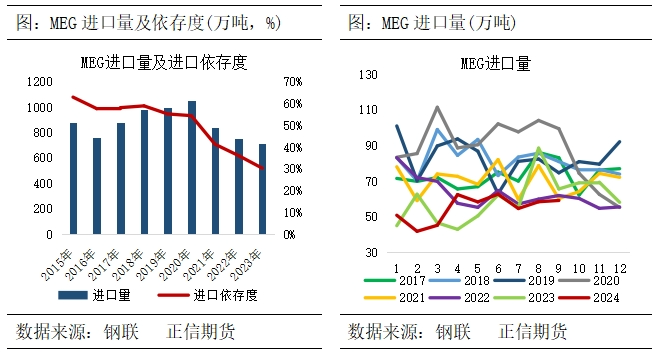

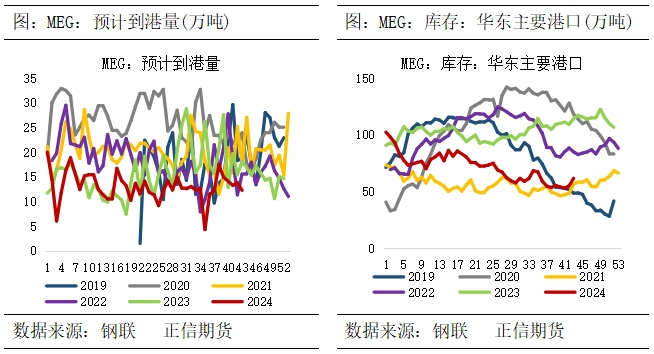

随着国内乙二醇的大投产,国内替代进口进一步加速,进口量逐步下降,乙二醇进口依存度下降至30%。乙二醇进口的主要国家和地区为中东、北美和亚洲,近两年亚洲装置被挤出,出口量明显下降。2023年乙二醇进口的主要国家和地区为沙特(50%)、加拿大(15%)、美国(13%)、伊朗(8%)和阿曼(4%)。但2024年受海外装置检修及地缘政治影响,国内乙二醇进口量进一步下降。具体数据来看,2024年1-9月我国乙二醇累计进口量为49.26万吨,累计进口量比去年同期降4.98%;2024年1-9月我国乙二醇累计出口量为13.12万吨,累计出口量比去年同期升86.38%。从进口来源国来看,排名前五位的国家/地区有沙特阿拉伯(51.47%)、加拿大(16.01%)、美国(12.28%)、伊朗(5.33%)、阿曼(5.1%),约占进口总量的90.19%。

截至10月28日,华东主港地区MEG港口库存总量60.37万吨,处于相对低位区间,且目前海外装置变化有限,进口量难有明显变化。地缘扰动下,进口担忧仍存,叠加港口库存低位,乙二醇价格弹性增强。

3、聚酯新投叠加季节性旺季,需求端仍有支撑

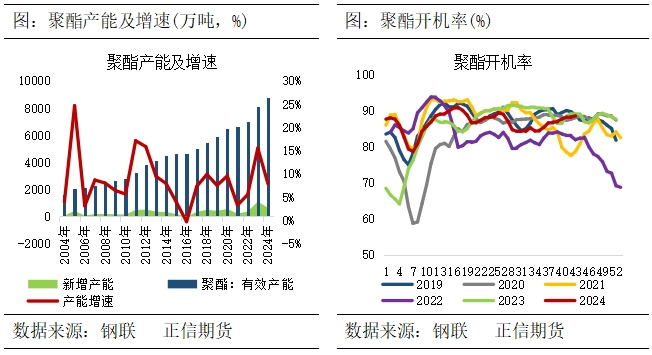

截止目前聚酯产能基数至8541.5万吨/年较年初的7988万吨/年增加553.5万吨/年,产能增速达6.9%,年底仍有部分装置计划投产,全年聚酯仍将维持偏高的产能增速,对乙二醇需求支撑尚可。

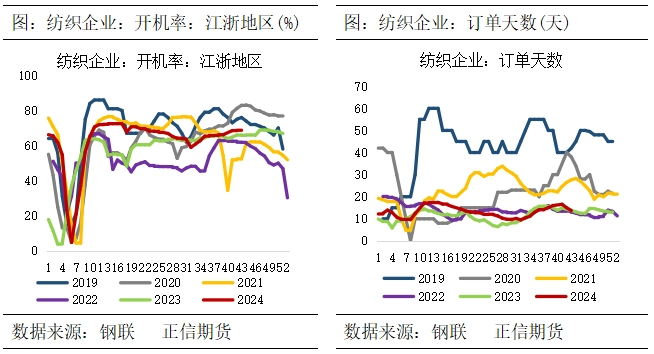

近期国内聚酯开工负荷维持9成附近的高位,聚酯成本逐步下滑,企业生产成本压力减轻,生产利润尚可,因此企业开工积极性提升,短期聚酯开工负荷仍将维持高位。终端纺织需求仍处于需求旺季,截至10月24日江浙地区化纤织造综合开工率为68.72%,终端织造订单天数平均水平为13.73天。近期国内绒类、羽绒服、保暖类面料刚需仍存,市场对“双十一”等购物节预售处于观望中,后续新订单预期尚不乐观,较去年同期新单数量表现较弱,织造厂商备货积极性不足。后市来看,市场尾单交付,存在刚需支撑,适逢月底补货周期,原料采购积极性或有回暖,织造坯布库存压力渐增,预计近期织造行业开机率持稳为主。

二、后市关注焦点及策略

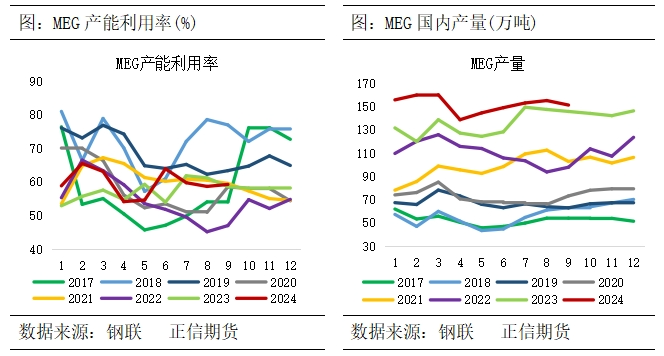

1、存量装置检修。目前福炼,天盈,中昆检修,华谊有重启预期,榆能有提负预期,国产量仍维持高位波动,截止10月24日国内乙二醇总产能利用率63.00%,其中一体化装置产能利用率66.76%,煤制乙二醇产能利用率56.27%。对乙二醇装置来说,油制装置2-3年检修一次,煤制装置一年检修2次(分为上半年的春检和下半年的秋检),天然气装置和尾气装置在冬季易受天然气保供和管道受冻的影响,导致原料不足,预计冬季乙二醇供应增量有限,且存量装置检修概率增加,关注计划外的检修。

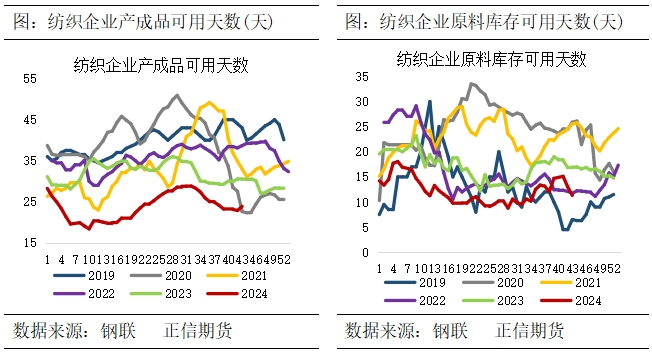

2、需求端季节性走弱。目前市场反馈坏布出货速度有所放缓,尤其是对前期紧俏产品的“催货”热度有所降温。从季节性角度来看,下游终端需求拐点可能正在出现,后续订单持续转弱,刚需减少下,关注产业链负反馈。目前来看,聚酯端库存暂无压力,聚酯负荷刚需支撑尚可。

策略建议:乙二醇供需矛盾不大,但存量产能压力仍存,预计近期乙二醇主力合约仍将维持4400-4800的区间震荡,建议低库存及低估值下逢低布局多单为主,关注后市宏观及海外、国内存量装置变动。目前国产量保持高位,进口货到货维持,供应压力有所增大,终端季节性走弱,聚酯暂时高位维持,刚需支撑仍存。近期利空集中兑现乙二醇偏弱震荡,但是冬季供应容易出意外,冬季下游刚需具有韧性,且价格的季节性表现来看11-12月乙二醇价格上涨概率较大,建议逢低布局多单,关注成本端原油和煤炭的表现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们