一、 需求僵持,弹性释放要看政策预期和冬储

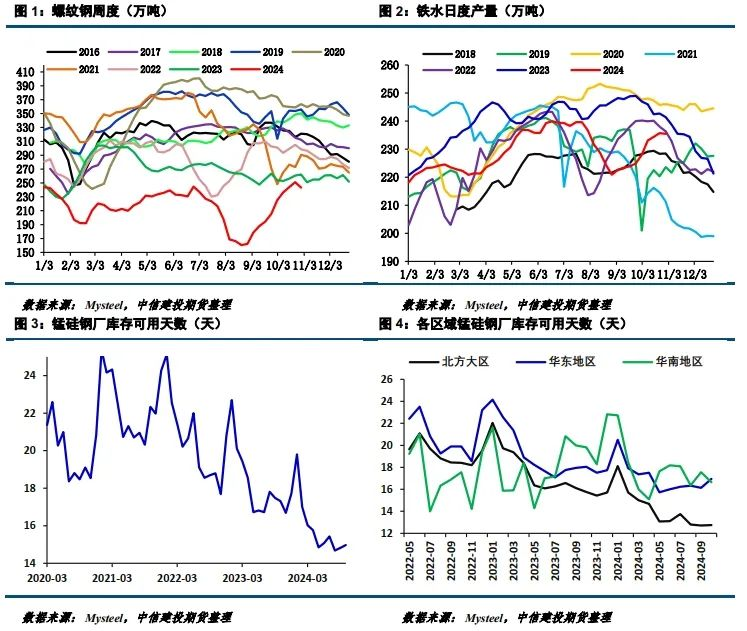

从螺纹和铁水产量来看,锰硅消耗需求基本见顶,但短期可能也没有显著的下降空间。上周螺纹周产243万吨,环比下降略不到8万吨;铁水日产235.47万吨,环比下降0.22万吨;9月以来钢厂持续提产被打断。钢厂生产利润继续收缩,螺纹吨钢利润几十元,钢厂盈利比例在6成,钢厂仍有微利。此外,从钢材需求和库存角度来看:螺纹需求走弱,钢厂和社会库存小增,但下游资金好转支撑下,需求稍显韧性;板材需求维持高位,钢厂和社会库存持续下降,且下游制造业和出口需求不错,钢厂接单压力不大。综合预判,短期钢厂明显减产的风险不大,锰硅消耗需求进入僵持阶段。

未来需求弹性的来源主要有:政策变动带来的投机需求波动、下游冬储需求的释放。投机需求方面,需要重点关注本周国内会议和12月份中央经济工作会议是否有明显利好政策释放。按照9月24日以来,一系列部门召开的发布会来看,财政政策落地的概率比较大。四季度宏观政策对投机需求的提振作用仍然难以忽略,但政策释放的节奏也会影响情绪波动的节奏。冬储需求方面,钢厂虽然对原材料仍维持低库存策略,但是春节前合理的补库仍然是必要的。钢厂现在库存可用天数略低于15天,预计12月份开启补库周期,补库幅度大概在3天左右。

二、 供给缓慢爬升,上游库存增加

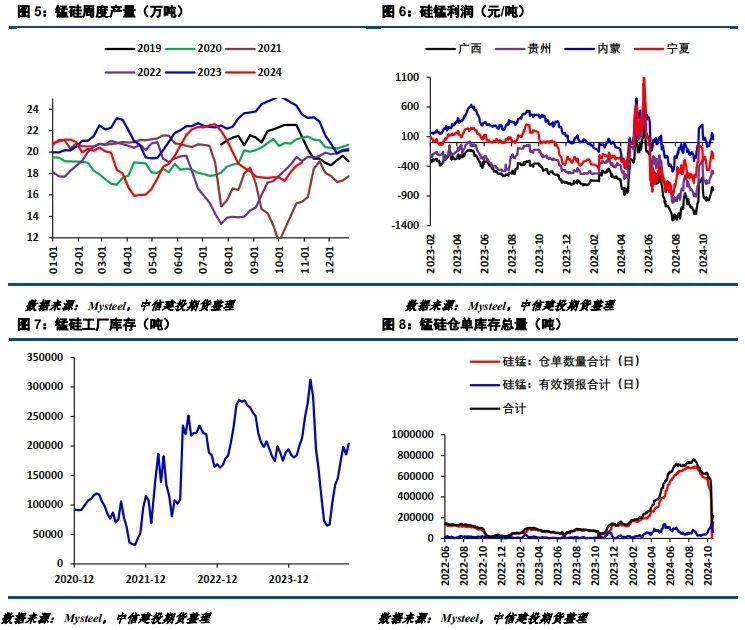

10月份锰硅月度产量重回80万吨以上的水平,而周产也回到19万吨以上的高位。目前各主产区利润来看,亏损情况较三季度明显好转,但盈利能力仍受到限制,内蒙微利、宁夏微亏、广西贵州亏损较多,这种盈利状况不足以导致工厂大幅增产。此外,硅锰工厂库存重回20万吨以上,而10月份锰硅仓单集中注销,估计释放了近40万吨的现货流动性,上游库存压力依然偏大。结合生产利润和上游库存情况来看,周产20万吨可能就是潜在的高度。

三、 成本端弱稳为主,弹性也不大

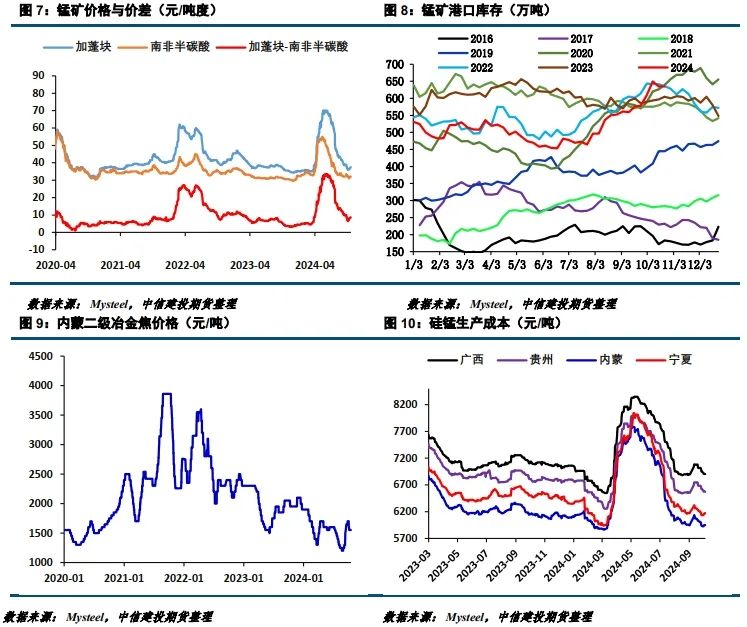

锰矿方面:天津港Mn45%加蓬块37.5元/吨度、Mn32%南非产半碳酸价格28.8元/吨度、两者价差8.7元/吨度,基本上回到了近几年的低位水平,绝对价格下跌的空间已经不大。并且,12月份矿山对华报价基本持平,下方成本支撑有一定力度。当然,锰矿供给依然充足,锰矿港口库存600万吨以上,10月份进口273万吨,6月份以来进口持续放量,港口库存持续累积,也会限制锰矿价格高度。

焦炭方面:内蒙二级冶金焦1550元/吨左右,日照港准一1790元/吨,价格较前期高点分别下降了150元/吨和210元/吨,已经部分反馈了焦炭偏弱的格局。虽然近期仍有提降预期,但未来有政策预期和冬季补库的支撑,焦炭价格跌幅可能也比较有限,当然向上的空间也一般。

主产区内蒙成本5950-6000元/吨附近、宁夏成本6150-6200元/吨附近,四季度成本端的变动空间预计在200元/吨以内,折算盘面主要运行空间在6050-6700元/吨。

四、结论

锰硅供需两端整体弹性均不大。消耗需求基本见顶,未来的宏观政策变动以及冬储需求或阶段性的释放需求,但在消耗需求没有进一步增长的前提下,需要谨慎对待需求释放的量级。供给端缓慢爬升,但利润受限和工厂持续累库的双重约束下,增产高度也比较有限。而成本端,无论是锰矿和焦炭,价格均不高,但原料价格弹性也受到各自高供给的约束。年底前,锰硅供需成本弹性或一般,价格主要波动空间预计在6050-6700元/吨。本周重要会议,宏观政策支撑下,预计锰硅偏强运行为主,策略上可关注波动做多机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们