所谓螺矿比,即螺纹钢期货价格与铁矿石期货价格的比值,属于黑色金属板块的一个重要套利组合。可以说,螺矿比是以铁元素的形式对炼钢利润的一种近似表达。本文尝试从历史复盘,主要影响因素梳理和策略预判这三块内容来进一步解析一下螺矿比套利策略。

1.螺矿比套利策略的历史复盘

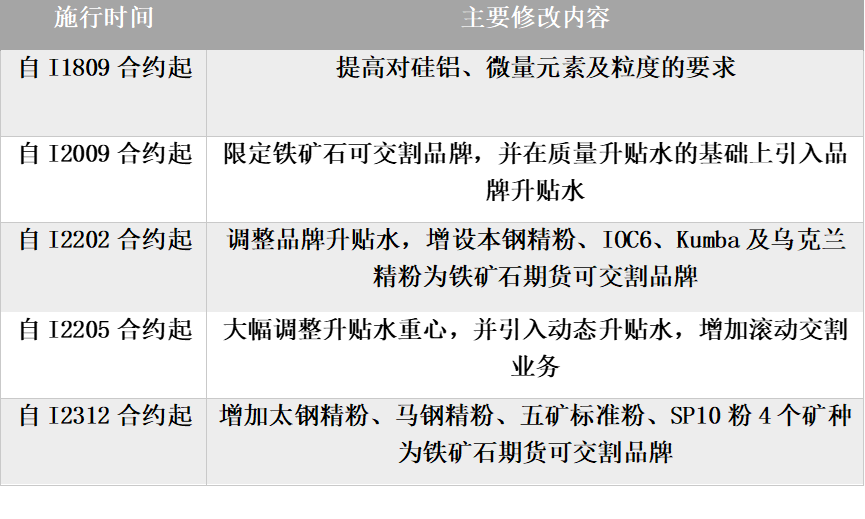

自2013年铁矿石期货上市以来,螺矿比套利策略运行时间也已超过10年。我们按照主力合约收盘价来计算,该比价曾经于2018年10月达到最高值9附近;而上市时即该比价最低值,不到4,波动也是相当大。当然了,螺纹钢和铁矿石期货的交割标准都曾多次修改,因此期货价格的基准曾有过较大变化。尤其是铁矿石期货经历了5次交割品变动,主要变动总结如下表,而这些修改都会对螺矿比的定价中枢有一定影响。

信息来源:大连商品交易所

我们对螺矿比这个套利策略进行上市以来至今的简单复盘,总结出主要的几波核心驱动和趋势变化。

数据来源:mysteel

——上市至2015年初,地产库存高企,去库压力凸显导致开工显著下滑,粗钢需求持续下滑的背景下粗钢产能却仍在释放增量,导致整个黑色金属产业链的价格都呈现大跌态势。同时海外矿山还处于产能释放周期,铁矿石经历了融资贸易的爆雷事件等冲击,价格跌幅更甚,因此螺矿比从3.65持续反弹至5左右。

——2015年初至2017年初,国内货币政策持续加码,且煤炭行业率先开始供给侧改革,产业链出现类出清式价格上涨,但钢矿基本同步上涨,螺矿比在4.7-6区间内震荡。

——2017年初至2017年8月,严格取缔地条钢的影响渐显,炼钢利润快速扩张,螺矿比自5左右拉升至7.2。

——2017年8月至2018年8月,棚改持续发力,地产高周转模式带来激增的新开工,铁矿石进口有增量释放抑制了矿价的跟涨幅度,炼钢利润继续高位扩张至最高8.67。

——2018年8月至2019年末,铁水逐步增产压低炼钢利润,且2019年初淡水河谷发生溃坝事件,刺激矿价持续飙升,导致炼钢利润进一步快速收缩,螺矿比自高位迅速回落至5.5附近。

——2019年末至2021年中,地产虽然有所走弱但韧性尚存,公共卫生事件逐渐发酵,国内外制造业存在错配,制造业出口需求拉动作用较为明显,钢矿价格共同攀升,螺矿比在4至5.5的区间内震荡。

——2021年中至2021年末,粗钢压减政策初次执行的效果颇为显著,虽然钢矿价格在地产需求持续走弱的拖累下齐跌,但螺矿比却从5.5大幅扩张至8.7。

——2021年末至2023年末,地产需求的拖累日益显著,钢矿价格整体呈现出宽幅震荡,价格重心有所下移的状态。但铁矿石进口因为俄乌战争及飓风等因素的扰动供应较紧,矿价相对而言更为抗跌,钢矿价格持续螺矿比从高位持续回落至4附近。

——2023年末至2024年末,淡水河谷已经全面实现了复产提产,叠加非主流矿增产释放,我国铁矿石进口增量较为显著,而终端需求持续低迷导致铁水产量维持低位,螺矿比在低位区间4至4.7窄幅波动。

2.螺矿比的主要影响因素梳理

基于螺纹钢价格=铁矿石成本+焦炭成本+其他原材料成本+加工成本+炼钢利润,我们很容易得到变形的公式,即螺纹钢价格/铁矿石价格=成本系数1+成本系数2*焦炭价格/铁矿石价格+其他成本/铁矿石价格+炼钢利润/铁矿石价格。所以结合这个公式(假设其他成本不变)就可以清晰的看到,影响螺矿比的主要因素至少有,炼钢利润和焦炭与铁矿石的比价。

2.1 炼钢利润

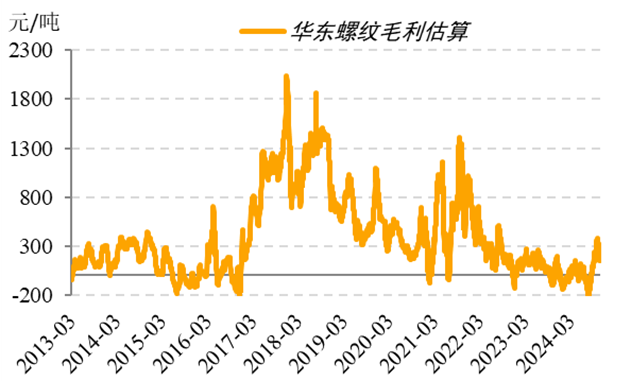

市场也普遍认为炼钢利润是影响螺矿比的最重要因素,这几年钢铁行业的加工利润也的确经历了几波较为波澜壮阔的大起大落。行业利润的最高点发生在供给侧改革和首次推出粗钢压减政策时期,最低点则出现在2015-2016年上一波行业类出清及最近这一年。很明显,炼钢利润和螺矿比是同向变动的正相关关系。

数据来源:mysteel

结合粗钢产能的充裕性来看,基本上炼钢利润扩张都是行政性压产所导致的,或者是地产需求好转所带来的上涨行情初期。但只有行政性压产的高利润是具有一定可持续性的,自主减产或者需求带动的利润好转具有短期性特点。而炼钢利润的低点一般不会出现持续超过200元/吨以上的情形,由于螺纹钢的生产调节(尤其是短流程钢厂)是比较灵活的,持续的亏损会带来钢价的反弹或者原材料的进一步补跌,从而带来炼钢利润的低位反弹。

2.2 铁元素和碳元素的成本占比

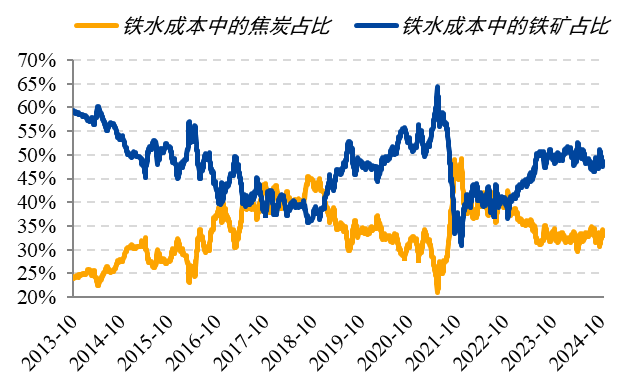

铁矿石和焦炭分别是提供粗钢里铁元素和碳元素的最主要来源,因此二者比价也可以近似替代成铁元素和碳元素在铁水成本里的占比问题。我们从近11年的二者占比来看,铁矿石和焦炭的确呈现出典型的互补品关系。所以焦炭的相对强弱对于螺矿比来说也是同向变动的关系,即焦炭相对更强,螺矿比就倾向于扩张,反之亦然。

多数情况下,铁元素表现要比碳元素表现要相对强得多,尤其是2019年淡水河谷溃坝事件。这与我国铁元素进口依赖度很高和碳元素进口依赖度较低,应该有很大关系。

数据来源:mysteel

但有意思的是,当前碳元素在铁水成本中的占比相较于11年前,实际上重心是有所上移的;反之,铁元素在铁水成本中的占比是有所震荡下移的。这一现象的背后成因比较复杂,和国内碳元素供给侧改革以及铁矿石供应持续增长等因素都离不开干系。但考量铁矿石和焦炭在铁水成本的占比差异,最根本之处肯定在于二者供需基本面的相对强弱,也就是二者供应孰更紧张。

2.3 螺纹钢与铁矿石价格弹性的差异

除了公式可以得出来的两个明面上的重要影响因素,我们在实际跟踪螺矿比套利策略过程中发现,螺纹钢与铁矿石价格的弹性也是存在显著差异的,这也会给螺矿比策略的实操带来很大的影响。

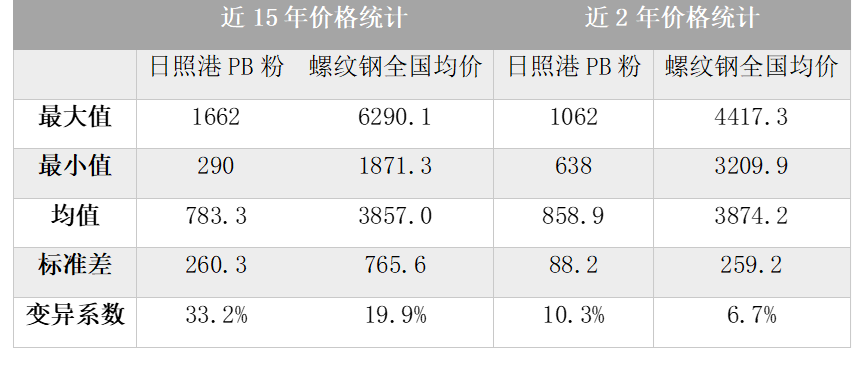

我们把近十五年来以及近两年来(更能体现最近这个阶段的市场特征),日照港的PB粉现货价格和螺纹钢全国均价指数做了简单的数理分析。不难发现,二者的价格波动率的确有较大差异,铁矿石的波动要显著大于螺纹钢。即使近两年来,螺纹钢和铁矿石的价格波动率都已经显著下滑,但铁矿石的波动率依然要比螺纹钢大得多,二者期货价格的波动率差异还会进一步放大。

数据来源:mysteel

这种波动率的差异,可以近似理解为是价格弹性的差异,背后的成因也颇为复杂。我们认为,这跟铁矿石市场的进口依赖度高,供应集中度高,港口库存占比大以及汇率波动大等因素都有关联。但二者价格弹性的差异对于螺矿比策略表现的具体影响是比较难有明确结论的。一般来说,出现新的边际驱动时,铁矿石上涨或是下跌的幅度会相较螺纹钢更甚。当然了,这种价格弹性的影响更偏向于阶段性的,螺矿比中长期的决定性因素还是以上两个根本因素。

3.当前对螺矿比策略的预测

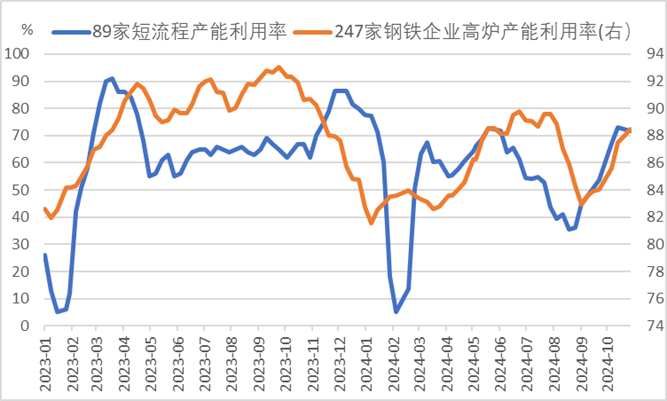

首先在炼钢利润方面,我们认为铁水将在11月开始季节性减产,且短流程也要逐渐降低生产负荷,因此螺纹钢生产有望能维持在小幅盈利区间内。之所以预计是小幅盈利,主要是基于整体粗钢产能过剩的大背景下,如果没有环保性限产和行政性压产,吨钢利润300元/吨以上的情况是比较难维系的。当然了,秋冬季本来就是京津冀周边通道城市环保限产的高发时间段,再叠加地产政策、财政政策等可能会额外的利多提振,因此我们对中期炼钢利润都不悲观,不排除阶段性显著扩张的机会,这对于螺矿比很显然也是利多的因素。

数据来源:mysteel

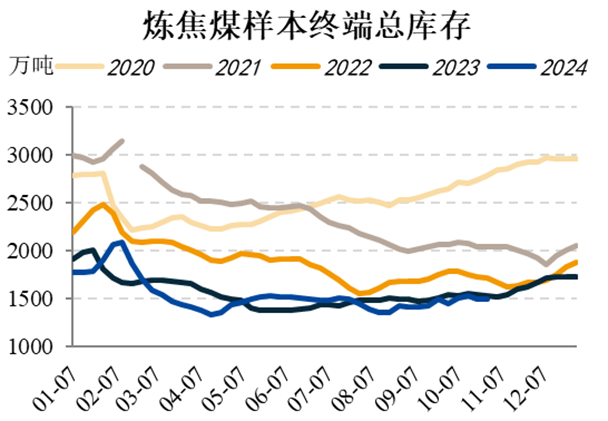

另一方面,我们认为今年黑色金属原材料的供应格局都是比较充裕的,因此并没有某一种原材料特别的相对占优。但从季节性上来说,碳元素冬储补库的空间还是要显著大于铁矿石的,同样是面对边际下滑的铁水产量,生产性需求同步下行的同时,碳元素还有冬储这一较为刚性的补库性需求。且218美金的澳洲优质主焦煤与104美金的62铁品矿价格相比,估值比价处于2020年以来的偏低水平,也具备了阶段性反弹的空间。碳元素在成本占比中的阶段性抬升,对于螺矿比策略也是提供了偏多力量。

数据来源:mysteel

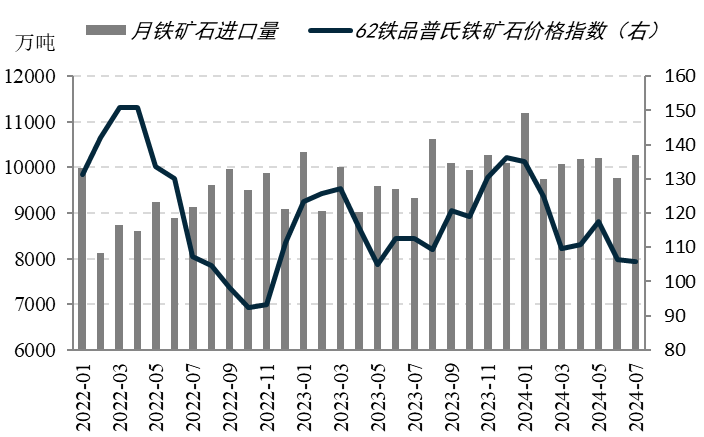

最后再结合今年进口铁矿的规模、节奏和港口库存结构来考量一下铁矿石的价格弹性问题。今年进口铁矿市场年初就经历了一波大跌行情,不少贸易商承受了较大损失,据我们了解港口至今仍有成本130美金以上的高成本货。而五月份阶段性上涨行情也未能延续太长时间,又有接近120美金成本的进口铁矿承受较大亏损,但贸易周转相对年初那波已有所改善。再叠加目前港口库存仍高达1.54亿吨,且各主流矿种均有较大库存,就会从一定程度上抑制了铁矿石的价格弹性,尤其矿价如果跟随钢价情绪能够反弹至115美金上方后,会面临显著加大的解套抛压。而铁矿石价格弹性的阶段性丢失,也是有利于螺矿比扩张的因素。

数据来源:mysteel

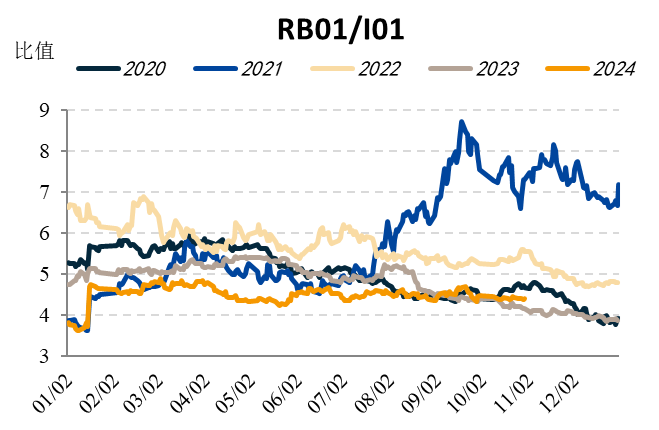

所以总结来看,我们认为当前螺矿比是具备阶段性做扩机会的,主要驱动在于炼钢利润维持、碳元素冬储以及铁矿石价格弹性的抑制。而结合2501合约的收盘价比值来看,当前螺矿比的估值也处于近三年区间的中部偏下部位,具备一定的向上扩张区间,是值得关注逢低做扩该套利策略机会的。

数据来源:mysteel

【风险提示】财政政策力度显著不及预期,环保限产显著不及预期,以及进口矿发运出现扰动,对做多螺矿比都是不利的。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们