本周为超级宏观周,受到多方面政策冲击影响。首先,国内方面,全国人大常委会审议增加地方政府债务限额置换存量隐性债务的议案,将对国内财政和货币政策产生深远影响;其次,美国总统选举结果的不确定性将对全球金融市场产生明显冲击。最后,美联储的货币政策会议也扰动着国内的降息节奏。在供需两端偏平、库存变动幅度不大的情况下,铁矿石基本面以稳为主。政策冲击之下,铁矿是否能维持涨势取决于预期与现实的博弈结果。若收购土地及存量商品房政策能够落地,地产公司资金状况修复,钢铁产业链将进入正向循环,铁矿石也能够持续稳步上行的走势。

一、超级宏观周来临,政策冲击较大,黑色板块整体上涨

本周迎来了超级宏观周,首先,国内方面,第十四届全国人大常委会第十二次会议于11月4日至8日在北京召开,市场普遍预期本次会议将审议上调政府债务限额的议题,并推动新一轮的债务化解工作。会议首日,市场传出消息,全国人大常委会审议增加地方政府债务限额置换存量隐性债务的议案。

尽管这一消息并未透露出具体的化债金额,但整体方向与前期政策宣扬的一致,地方债多与城市建设、基建项目相关,将隐性债务显性化,此类债务或能够得到更高一级的中央财政资金支持,这也有助于增强地方建筑行业的信心。这一政策动态将对国内的财政政策和货币政策产生深远影响,进而影响大宗商品,尤其是建材的走势。

其次,美东时间11月5日为美国总统选举投票日,标志着总统选举周期的最高潮来临。这场选举的结果将直接影响美国的政治走向和经济政策,进而对全球金融市场产生重大影响。前期市场对于特朗普当选的呼声与预期较高,但近期民调数据显示哈里斯和特朗普在关键“摇摆州”支持率不相上下,美总统大选结果不确定性抬升。

特朗普在选举会议中提到,如若当选,将大幅提高对华关税,将关税率提高至60%;回顾2018年特朗普对华加征关税、展开贸易战中黑色商品的走势,受到出口下滑压力的影响,螺纹钢、热轧卷板在2018年7月美对华加征25%关税后,出现了连续的下挫走势,铁矿则在汇率大幅贬值的背景下,估值得以抬升。此次如若特朗普能重回白宫,全球贸易摩擦将再度升温,对于钢材的影响无疑偏空,而如若复制18年汇率贬值的路径,对于铁矿石而言或是利多的。

最后,美联储将于美东时间11月8日召开关于货币政策的会议,货币政策调整将直接影响美国的利率水平和金融市场的流动性,进而影响全球金融市场的走势。9月19日,美联储超预期降息50个基点,打开了中美息差空间,国内紧跟其后,在9月底也宣布了降息及一揽子货币政策。11月1日公布的非农数据中,其爆冷的新增就业人数提升了降息预期,11月美联储降息25个基点的概率飙升至99%美国强势的CPI数据与反复的就业数据,对于其降息路径仍然有较大的挑战,对于国内来看,如若能持续降息,对于大宗商品的估值,显而易见利多。其中铁矿石作为金融属性较强的品种,或能得到估值的进一步提升。

二、供需两端偏平,库存变动幅度不大,铁矿石基本面以稳为主

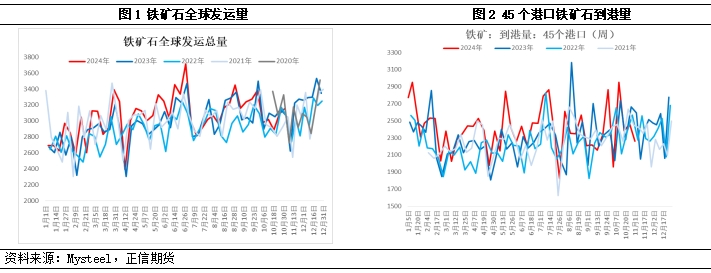

供应端来看,10月份,全球铁矿石的发运总量与上月相比出现了下滑,但仍维持在近三年同期内的中等水平。统计历史数据,11月铁矿石季节性发运回落,但考虑到10月发运已提前下降,后续部分矿山仍有冲量需求,整体供应端变化幅度或不太明显,呈现平稳运行态势。根据我的钢铁网预估数据,11月预计全球日均发运量为438.9万吨,环比增加5.4万吨,同比增加3.6万吨。

10月份,全国45个主要港口的铁矿石到港总量实现了环比增长,继续保持近三年同期的高水平。根据前期的发运量以及季节性因素的推算,预计11月份45个主要港口的日均到港量可能会环比减少10万吨;远端供应回升,近端供应下滑,整体来看,铁矿石11月供应或以平稳为主。

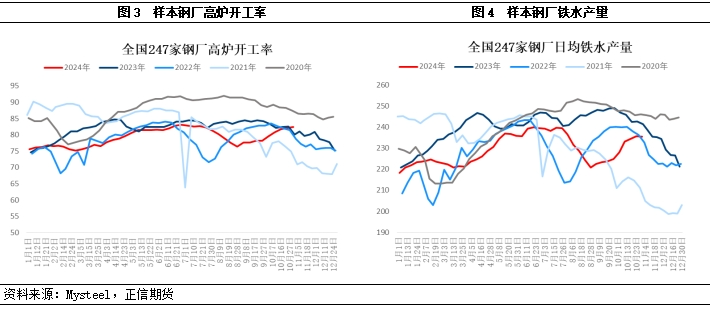

下游需求方面,截至10月31日,Mysteel统计的247家钢厂10月份的铁水总产量环比增长539万吨,达到7265万吨的水平。目前日均铁水产量较年内的239万吨最高水平仅有4万吨左右的修复空间;根据目前数据估算,华东地区螺纹盈利100元/吨,华北利润盈利230元/吨,目前两地热卷利润已明显高于螺纹。利润高位导致下游生产的积极性不减,考虑到市场统计的11月仍有高炉复产,整体铁水产量或将回升至236-238的水平,进一步上涨的空间较小,由此可见,一方面铁矿的需求在月内或维持高位的韧性,另一方面,从边际来看,其需求边际下滑的概率将成为未来需求端的隐患,而减产时间或将推迟至12月。

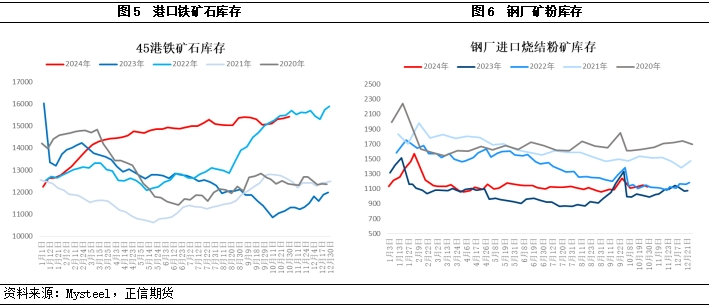

从库存方面来看,10月港口铁矿石库存呈现累积趋势,总量维持在大约1.6亿吨的水平。综合考虑前期发运回落以及下游需求高位的情况,预计港口库存仍呈现小幅下滑的走势。钢厂库存方面,最新一期数据显示钢厂矿粉仍在小幅回落中,近年来钢厂均维持着低库存策略,以刚性采购为主,补库或仍以市场预期的节假日集中补库为主,价格影响的采购行为占比明显下滑。整体来看,港口库存持续高位,钢厂库存长期低位,库存边际变化及绝对值水平偏中性,整体对于铁矿石价格的影响不大。

综合来看,铁矿石的基本面呈现供应偏平、需求短期高位,长期变化不明,库存偏中性的情况,其基本面对于价格的影响在降低,11月来看,矿价或跟随成材波动,其金融属性决定了弹性较大,而产业逻辑可交易的价值较小。

三、政策冲击之下,铁矿是否能维持涨势取决于预期与现实的博弈结果

从政策解析的角度来看,目前美国大选花落谁家尚不可知,短期来看,特朗普上台对铁矿石的冲击会更大,贸易冲击对黑色商品整体利空的影响将逐渐落地;长期来看,特朗普和哈里斯对于对华政策的一致性仍然较强,在欧洲陷入衰退的风险中时,美国同样受困于高通胀和经济增速放缓,一个在贸易中获利较多的东方大国显然不符合美国利益,长期来看,国际政治风险对于出口为亮点的热卷利空仍然是相当明显的,进而打压铁矿石的合理估值。

而美联储的议息会议推迟至本周五,两国降息步调的一致性,也影响了市场对于国内政策幅度的预期。但从方向来看,本次人大会议审议内容大概率延续10月吹风的政策框架,锚定关注专项债、特别国债项目对于存量房地产项目、对于房地产公司土地的收购是否能顺利落地。一旦落地,地产公司资金状况修复,部分保交楼项目将进一步支撑年末的开工数据,产业链整体进入正向循环,对于钢铁产业链来说无疑是明显的利好。

在目前的阶段,10万亿或者是一万亿、两万亿对于行情的影响都不是值得交易的点,市场博弈的预期和现实,或更加集中于是否能够落地这些政策,而非绝对的数值。因为一旦开此先河,后续进一步加码将有例可循,若有稳定市场情绪的作用,2025年两会进一步扩大收购范围将成为可能。

而基本面来看,一旦进入正向循环,11月产量将维持高位,铁矿需求端持续向好,其产业逻辑至少不能成为价格的拖累项,反而是随着需求韧性的逻辑,进入稳步上涨的阶段。究竟能否维持这波上涨节奏,随着本周五国内会议及宏观冲击的政策落地,结果即将水落石出。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们