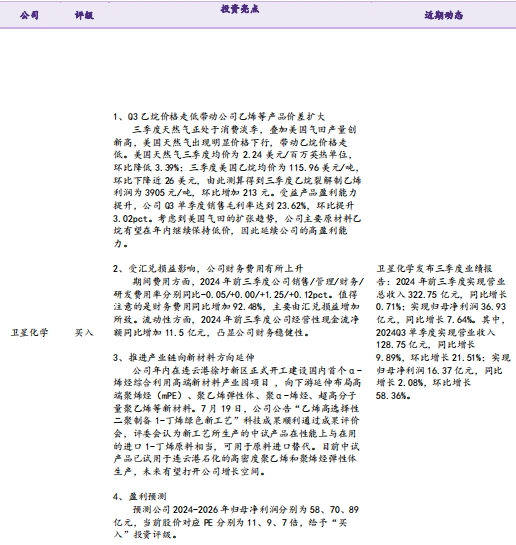

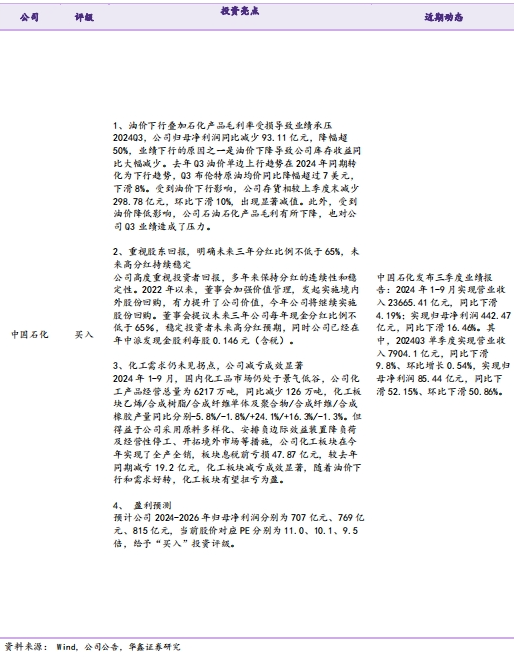

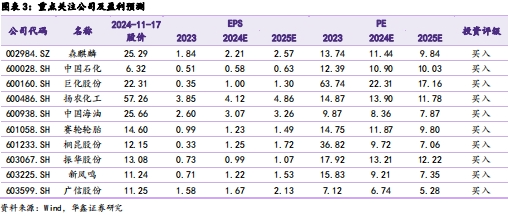

(来源:华鑫研究)

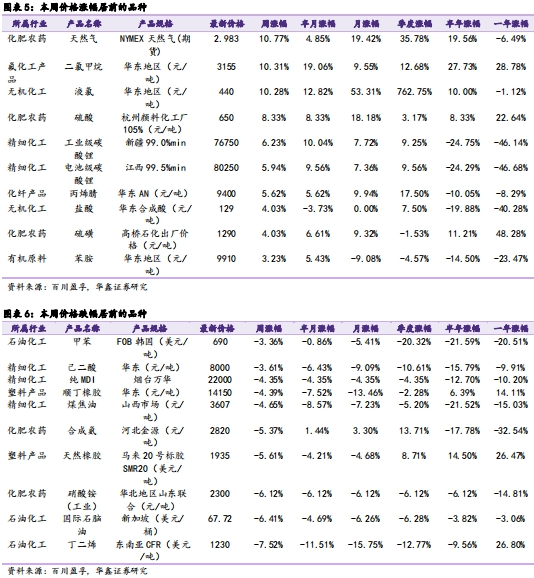

▌ 天然气、液氯等涨幅居前,丁二烯、天然橡胶等跌幅较大

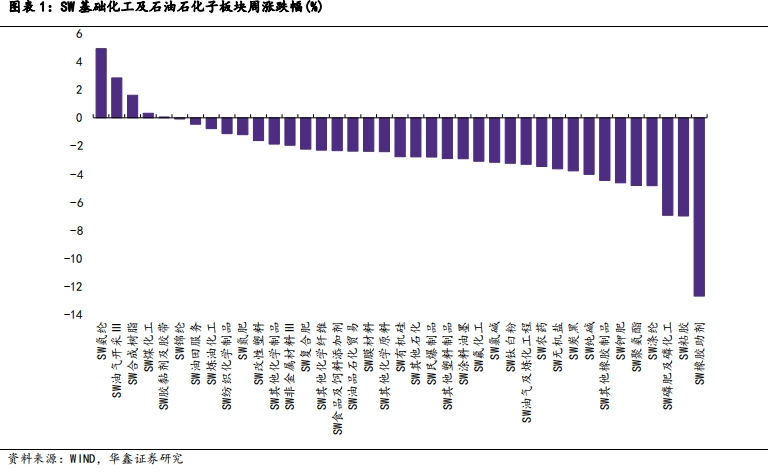

本周涨幅较大的产品:天然气(NYMEX天然气,10.77%),二氯甲烷(华东地区,10.31%),液氯(华东地区,10.28%),硫酸(杭州颜料化工厂105%,8.33%),工业级碳酸锂(新疆99.0%min,6.23%),电池级碳酸锂(江西99.5%min,5.94%),丙烯腈(华东,5.62%),盐酸(华东合成酸,4.03%),硫磺(高桥石化出厂价格,4.03%),苯胺(华东地区,3.23%)。

本周跌幅较大的产品:甲苯(FOB韩国,-3.36%),己二酸(华东,-3.61%),纯MDI(烟台万华,-4.35%),顺丁橡胶(华东,-4.39%),煤焦油(山西市场,-4.65%),合成氨(河北金源,-5.37%),天然橡胶(马来20号标胶SMR20,-5.61%),硝酸铵(工业)(华北地区山东联合,-6.12%),国际石脑油(新加坡,-6.41%),丁二烯(东南亚CFR,-7.52%)。

▌ 本周观点:原油价格高位回落,建议关注低估值高股息中国石化

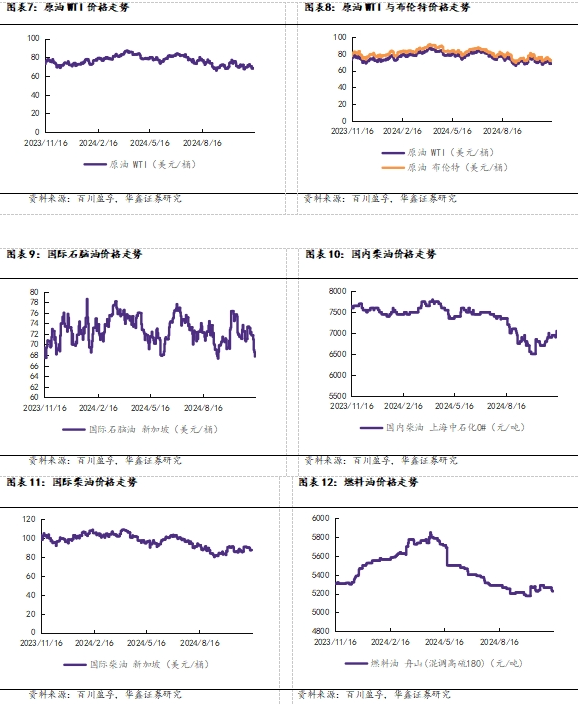

本周地缘局势及需求担忧施压,国际油价大跌。截至11月15日收盘,WTI原油价格为67.02美元/桶,较上周下滑4.77%;布伦特原油价格为71.04美元/桶,较上周下滑3.83%。短期内油价仍受地缘政治以及市场预期变化影响较大,下周油价或将波动运行。鉴于目前油价四季度面临较大压力我们看好炼化端出现成本压力缓解后盈利有望提升的中国石化,同时由于中国石油和中国海油回调较多,已经反映了油价下跌,继续看好回调后的中国石油和中国海油。

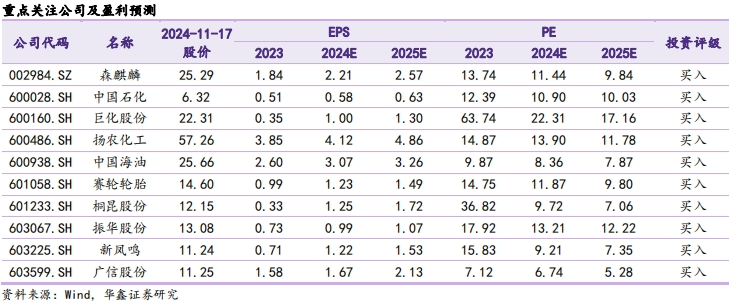

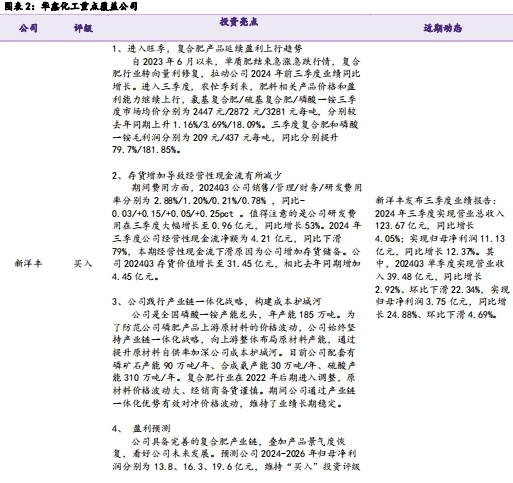

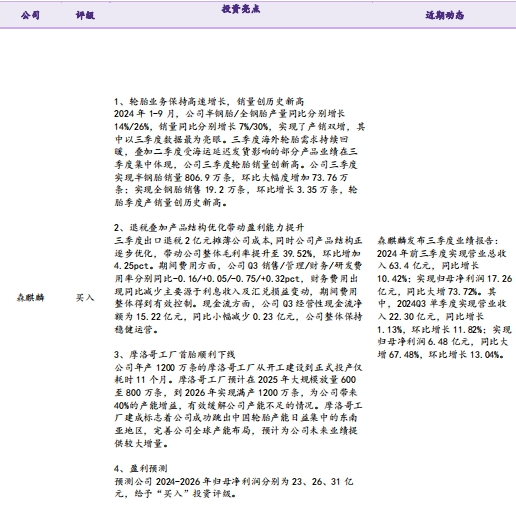

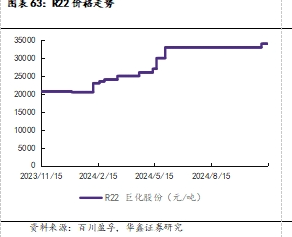

化工产品价格方面,随着下游需求逐步好转,本周部分产品有所反弹,其中本周上涨较多的有:天然气上涨10.77%,二氯甲烷上涨10.31%,液氯上涨10.28%,硫酸上涨8.33%等,但仍有不少产品价格下跌,其中丁二烯下跌7.52%,硝酸铵下跌6.12%,天然橡胶下跌5.61%,煤焦油下跌4.65%。从二季度业绩表现来看,很多化工细分子行业业绩都表现较差,主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、上游开采行业(油气开采、磷矿开采等)、钛白粉行业等。除了建议继续关注业绩有望持续超预期的轮胎商业、上游开采行业、钛白粉行业等之外,同时建议重视细分子行业龙头公司估值修复机会。具体建议如下:2024年供需错配下,底部特征已经显现,在行业逐步进入一年中最好的需求旺季之时,部分细分子行业龙头具备着三重底(周期底、盈利底和估值底)投资机会,我们继续建议关注竞争格局清晰稳定且具备产业链完善和规模扩张带来超强成本优势的细分子行业龙头投资机会,具体方向分别为聚氨酯行业龙头公司万华化学、具备成本优势的煤化工行业龙头公司华鲁恒升和宝丰能源、钛白粉行业龙头股公司龙佰集团、农药行业龙头公司扬农化工和广信股份、制冷剂行业龙头公司巨化股份和东岳集团、氨纶行业龙头公司华峰化学、纯碱行业龙头公司远兴能源、磷化工行业龙头云天化、复合肥行业龙头公司新洋丰、以及受益于出口的涤纶长丝行业和轮胎行业龙头公司桐昆股份、新凤鸣、赛轮轮胎、森麒麟等

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

化工行业投资建议

本周涨幅较大的产品:天然气(NYMEX天然气,10.77%),二氯甲烷(华东地区,10.31%),液氯(华东地区,10.28%),硫酸(杭州颜料化工厂105%,8.33%),工业级碳酸锂(新疆99.0%min,6.23%),电池级碳酸锂(江西99.5%min,5.94%),丙烯腈(华东AN,5.62%),盐酸(华东合成酸,4.03%),硫磺(高桥石化出厂价格,4.03%),苯胺(华东地区,3.23%)。

本周跌幅较大的产品:甲苯(FOB韩国,-3.36%),己二酸(华东,-3.61%),纯MDI(烟台万华,-4.35%),顺丁橡胶(华东,-4.39%),煤焦油(山西市场,-4.65%),合成氨(河北金源,-5.37%),天然橡胶(马来20号标胶SMR20,-5.61%),硝酸铵(工业)(华北地区山东联合,-6.12%),国际石脑油(新加坡,-6.41%),丁二烯(东南亚CFR,-7.52%)。

本周观点:原油价格高位回落,建议关注低估值高股息中国石化

判断理由:本周地缘局势及需求担忧施压,国际油价大跌。截至11月15日收盘,WTI原油价格为67.02美元/桶,较上周下滑4.77%;布伦特原油价格为71.04美元/桶,较上周下滑3.83%。短期内油价仍受地缘政治以及市场预期变化影响较大,下周油价或将波动运行。鉴于目前油价四季度面临较大压力我们看好炼化端出现成本压力缓解后盈利有望提升的中国石化,同时由于中国石油和中国海油回调较多,已经反映了油价下跌,继续看好回调后的中国石油和中国海油。

化工产品价格方面,随着下游需求逐步好转,本周部分产品有所反弹,其中本周上涨较多的有:天然气上涨10.77%,二氯甲烷上涨10.31%,液氯上涨10.28%,硫酸上涨8.33%等,但仍有不少产品价格下跌,其中丁二烯下跌7.52%,硝酸铵下跌6.12%,天然橡胶下跌5.61%,煤焦油下跌4.65%。从二季度业绩表现来看,很多化工细分子行业业绩都表现较差,主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、上游开采行业(油气开采、磷矿开采等)、钛白粉行业等。除了建议继续关注业绩有望持续超预期的轮胎行业、上游开采行业、钛白粉行业等之外,同时建议重视细分子行业龙头公司估值修复机会。具体建议如下:2024年供需错配下,底部特征已经显现,在行业逐步进入需求旺季之时,部分细分子行业龙头具备着三重底(周期底、盈利底和估值底)投资机会,我们继续建议关注竞争格局清晰稳定且具备产业链完善和规模扩张带来超强成本优势的细分子行业龙头投资机会,具体方向分别为聚氨酯行业龙头公司万华化学、具备成本优势的煤化工行业龙头公司华鲁恒升和宝丰能源、钛白粉行业龙头股公司龙佰集团、农药行业龙头公司扬农化工和广信股份、制冷剂行业龙头公司巨化股份和东岳集团、氨纶行业龙头公司华峰化学、纯碱行业龙头公司远兴能源、磷化工行业龙头云天化、复合肥行业龙头公司新洋丰、以及受益于出口的涤纶长丝行业和轮胎行业龙头公司桐昆股份、新凤鸣、赛轮轮胎、森麒麟等。

行业跟踪

(1)国际油价震荡下跌,地炼汽柴价格走跌

原油:本周担忧需求前景及美元走强,国际油价震荡下跌。周初,飓风导致美国墨西哥湾部分原油生产关闭,油价上涨。周中期,飓风对原油供应影响减弱,中国公布的财政政策几乎没有直接针对需求,市场对中国需求前景充满困惑,加之特朗普当选美国总统后可能增加原油产量及美元走强,国际油价大跌,美油跌至70关口下方。周后期,原油市场在经历连续两日大幅下跌后,投资者空头回补,油价有所反弹上涨,但OPEC下调原油需求预测及EIA小幅上调全球石油供应预期,油价涨幅受限。总体来看,与上周相比,国际原油价格呈下跌走势。本周,WTI原油价格67.02美元/桶,较上周下跌4.77%;布伦特原油价格为71.04美元/桶,较上周下跌3.83%。本周原油市场利空消息较多。宏观面上,特朗普当选美国总统后,美元持续走高,市场将不断权衡特朗普政策及美元对油市的影响,美联储12月降息预期增强及下周发布的中国经济数据可能改善,或对油市形成利好支撑。基本面上,OPEC下调全球需求增长预期,市场对需求前景持偏消极态度;欧佩克+减产政策持续,而EIA月报小幅上调原油供应预期,市场对供应端过剩仍存担忧,市场供需层面缺乏亮点提振市场。地缘局势及飓风方面,市场逐渐淡化地缘局势及飓风影响。综合来看,预计下周国际原油价格仍将处于低位徘徊。后续需关注IEA月报、中美经济数据、欧佩克减产执行情况、EIA库存等。

成品油:本周国际原油价格震荡下跌,成本面上,周初,飓风导致美国墨西哥湾部分原油生产关闭,油价上涨;周中后期,飓风对原油供应影响减弱,市场对中国需求前景充满困惑,加之特朗普当选美国总统后可能增加原油产量及美元走强,国际油价大跌,美油跌至70关口下方。原油价格先涨后大跌,国际油价呈震荡下跌走势。本周山东地炼汽柴油市场持续分化,出货情况柴好于汽。需求面上,汽油方面,随着天气逐渐转冷,汽油季节性需求转弱,目前私家车多维持日常出行为主,刚需支撑减弱继续限制行情,市场采购心态谨慎,下游用户按需采购,场内成交多以散户小单为主,油站商户大都保持中位库存运营,多日连续未达到产销平衡,炼厂出货压力较大,炼厂为降低库存缓解压力,汽油让利促销出货,故而本周汽油市场行情表现欠佳,价格走跌;柴油方面,双十一期间电商活动持续,物流运输繁忙,柴油需求仍存支撑,且户外基建等终端用油单位还处于赶工期,柴油需求表现较强劲,市场购销氛围尚可,但随着部分市场地区资源供应有所缓解,且成本面利空影响,业者市场观望心态渐起,柴油价格开始有所回落,故而周内市场利好利空因素交织下,本周末汽油价格较上周末下跌76元/吨,柴油价格较上周末下跌91元/吨。成本面上看,特朗普当选美国总统后,美元持续走高,市场将不断权衡特朗普政策及美元对油市的影响,美联储12月降息预期增强及下周发布的中国经济数据可能改善,或对油市形成利好支撑。基本面上,OPEC下调全球需求增长预期,市场对需求前景持偏消极态度,地缘局势及飓风方面,市场逐渐淡化地缘局势及飓风影响,综上来看,预计下周国际原油价格仍将处于低位徘徊。需求面来看,汽油方面,随着全国天气逐渐转冷,预计开车出行将会增加,尤其是在北方地区,这将对汽油需求形成一定的支撑,且部分炼厂的汽油利润已经处于亏损状态,甚至出现了主动减产的行为。故汽油价格或有所走高;柴油方面,即将进入季节性需求淡季,随着气温逐渐下降,同时多地雾霾天气增加,户外基建和工矿开工率受限,柴油需求受影响明显,叠加传统购物节的结束,柴油市场需求下滑,预计贸易单位补货意愿减弱,柴油价格支撑不足。故预计后期山东炼厂汽柴油价格稳中整理。

(2)市场动力不足,丙烷市场稳中下行

丙烷:本周丙烷市场平均价格稳中下行。丙烷市场均价为5280元/吨,较同期市场均价下跌8元/吨,跌幅0.15%。上周国内丙烷市场均价5288元/吨。周前期,炼厂出货一般,加之进口气到船增加,部分炼厂库存承压小幅让利,下游采购积极性尚可,按需补货,市场氛围较为清淡,丙烷价格持稳为主。之后国际原油连续下跌,市场心态支撑不足,虽个别炼厂装置临时检修供应小幅下降,炼厂跌价后出货也有好转,部分回涨,但下游多谨慎观望,且下游部分化工装置检修或存检修预期,部分炼厂出货意愿较强,仍有下行,带动丙烷市场成交重心下移。之后国际原油小幅回涨,带动市场氛围回暖,且下游陆续阶段性补货,炼厂库存压力逐渐缓解,撑市意愿较强,但谨慎情绪仍存,主流仍持稳,部分小幅探涨。综上所述,短期内原油价格或低位运行,消息面利空指引。上游出货尚可,库存可控,有一定撑市能力,下周丙烷燃烧需求或有提升预期,但化工需求支撑不足形成牵制,预计下周国内丙烷市场主流主流持稳,气温降低后或存一定上行空间。

(3)整体煤炭供应量缩减,动力煤价格大稳小动

动力煤:本周国内动力煤市场大稳小动。本周动力煤市场均价为715元/吨,较上周同期价格持平。从供给角度看,下周主产地安监依然严格,煤矿多以安全生产为主,整体供应量较本周变化不大;从需求角度看,下周区域内气温小幅回落,民用电负荷及电厂日耗或有增加,对市场煤采购稍有增加;非电市场化工有新装置开车,对原料煤采购有增量,其余多维持刚需采购;总体来看,下周供需格局基本稳定,多数煤矿尚可维持产销平衡,不过目前市场情绪尚可,预计下周市场情绪支撑较强,煤价有上行空间,但若长期实际需求无明显改善,煤价仍有下跌风险,因此预计下周动力煤价格窄幅震荡。

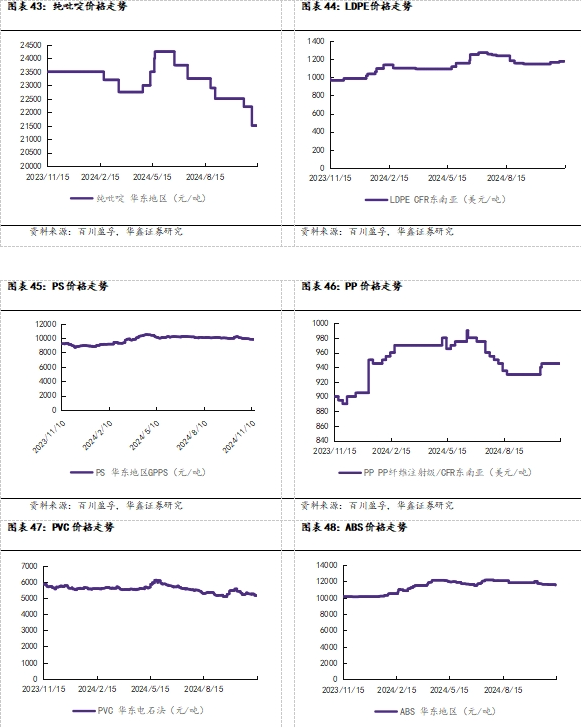

(4)聚乙烯市场震荡小涨,聚丙烯粉料市场偏弱震荡

聚乙烯:本周国内聚乙烯市场价格震荡小涨,市场内成交氛围稍有提升。截止到发稿日,聚乙烯LLDPE(7042)市场均价为8483元/吨,与上周相比上涨40元/吨,涨幅0.47%。今日LLDPE(7042)市场均价在8400-8700元/吨之间,LDPE(2426H)市场均价在10320-11000元/吨之间,HDPE(6095)市场均价在7860-8320元/吨之间,区间波动范围较上周同期上涨20-150元/吨不等。综合来看,欧佩克+减产政策持续,而EIA月报小幅上调原油供应预期,供应端过剩担忧仍存,市场逐渐淡化地缘局势及飓风影响,预计下周国际原油价格仍将处于低位徘徊。利润情况欠佳,后续挺价相对乏力,美金市场报盘持续走高,而新单成交较少,市场指引有限,预计下周乙烯市场大稳小动。成本面支撑有限、供需面支撑一般,叠加期货市场波动等多重因素影响,聚乙烯后市仍然复杂多变。因此预计,下周聚乙烯市场或将偏弱震荡。

聚丙烯:本周聚丙烯粉料市场偏弱震荡。本周聚丙烯粉料市场均价为7348元/吨,较上周同期均价下跌9元/吨,跌幅0.12%。周内粉料市场均价最高点在7362元/吨,最低点在7342元/吨,终端交投淡稳为主。基本面看,本周前期聚丙烯期货弱势运行,拖拽市场心态,同时丙烯单体价格震荡下行,但聚丙烯粉料成本支撑仍存。下游需求始终偏弱,维持刚需补货为主,市场库存消化缓慢,粉料窄幅企业让利出货。周内后期丙烯价格有所回弹,同时受聚丙烯期货盘面小幅提振,部分商家试探性小涨,场内低价消失,然下游订单平淡,终端交投淡稳。本周山东地区粉料主流价格在7380-7400元/吨左右。综合来看,下周成本端丙烯单体或将小幅探涨后弱势下行。供需面对粉料市场难见利好支撑。聚丙烯期货走势有一定不可预见性,但对粉料市场有一定的指导作用,需持续关注。综上所述,预计下周聚丙烯粉料市场区间震荡整理,具体仍需观测期货端变动。

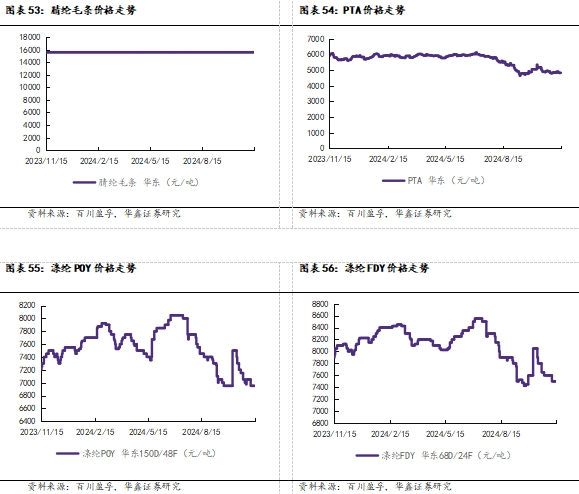

(5)周内PTA市场震荡运行,涤纶长丝市场偏弱调整

PTA:本周PTA市场窄幅震荡。华东市场周均价4852.86元/吨,环比上涨0.07%;CFR中国周均价为631.8美元/吨,环比下跌1.22%。周内担忧需求前景及美元走强,国际油价震荡下跌,成本端存在一定利空引导;而周内聚酯端负荷仍居高位,需求端刚需韧性仍存,周内PTA产量小幅提升,但大量货源流向期货市场,现货流通量有所缩减,PTA现货基差并未下滑。市场好空驱动均有限,周内PTA市场震荡运行。综合来看,供需端预计支撑欠佳,而成本端也未见明显利好驱动,预计下周PTA市场弱势震荡为主。

涤纶长丝:本周涤纶长丝市场价格下跌,涤纶长丝POY市场均价为6950元/吨,较上周均价下跌100元/吨;FDY市场均价为7500元/吨,较上周均价下跌100元/吨;DTY市场均价为8528.57元/吨,较上周均价下跌71.43元/吨。本周担忧原油市场需求前景,加之特朗普当选美国总统后可能增加原油产量及美元走强,国际油价震荡下跌,聚酯原料市场随之下行,成本面支撑不足。起初,主流长丝工厂执行稳价促销策略,下游用户按需跟进,场内商谈多偏低价,长丝市场重心下滑,产销数据有所提升。随后国际油价跌幅加大,成本利空程度加深,叠加需求持续偏弱,长丝市场向上驱动不足,始终维持偏稳走势,局部重心仍有下探,下游织企受制于累库及资金压力,对长丝补货情绪不佳,长丝市场产销快速下滑并维持低位。现阶段,投资者空头回补,油价有所反弹上涨,但原料市场自身供需层面偏弱,成本仍无利好支撑,长丝市场维持弱稳运行态势,场内交投并无起色。综合来看,长丝市场缺乏有力支撑,叠加产销数据始终承压,企业出货意愿尚存,上涨阻力颇大,预计下周涤纶长丝市场重心仍有下滑可能。

(6)尿素价格重心下移,复合肥企业冬储出价增多

尿素:本周市场需求未有明显起色,尿素工厂降价吸单。本周尿素市场均价为1838元/吨,较上周下跌16元/吨,跌幅0.86%。山东及两河中小颗粒主流成交价在1740-1790元/吨,较上周下跌10-40元/吨不等。本周上半周,尿素市场价格稳中偏弱运行,在市场基本面未有改观的情况下,情绪面也缺乏明确消息指引,上下游心态均较谨慎,需求端多保持少量拿货节奏,尿素工厂新单成交寥寥。周中迫于收单压力,山东、河南工厂继续窄幅降价吸单,工厂新单成交明显增量,个别企业停收,企业报价顺势上调,但下游对高价较为抵触,加之期货下跌,市场情绪再度降温。目前尿素日产量仍保持在19万吨以上的高位水平,而下游复合肥厂开工提升有限,加之受环保影响,胶板厂开工有所下行,尿素需求持续跟进不佳。整体来看,市场观望情绪浓厚,尿素价格波动较为有限。供应方面,下周检修与复产装置并存,尿素恢复产量预计高于检修产量,尿素日产量或将在19.0-19.5万吨左右波动,加之企业库存高位,市场仍面临较大的供应压力;需求方面,国内农业需求处于淡季,各地经销商备肥积极性不高,另外东北市场启动缓慢,多保持观望态度;复合肥企业逐步排产冬储肥,下周行业开工将有所提升,对原料需求有增加趋势;同时承储单位也将适时入市采购,尿素需求量或窄幅增加。整体来看,供需均存增加预期,市场供过于求格局短期难改,预计下周尿素价格震荡偏弱运行,需继续关注期货价格走势及月底气头装置检修情况。

复合肥:本周国内复合肥价格基本维稳,磷钾原料上涨为市场心态带来一定支撑,本周3*15氯基市场均价2324元/吨,3*15硫基市场均价2715元/吨,均较上周末持平。45含量硝硫基平衡肥价格大稳小动,出厂价格参考3100-3500元/吨,下游采购需求欠佳。磷复肥会议后,冬储小麦追肥出价增多,河北、山东等地低价竞争激烈,大小厂价差较大,35%CL(30-0-5)出厂参考1350-1750元/吨。预计下周国内复合肥市场交投活跃度将进一步提升,若磷钾继续保持上行势头,尿素价格窄幅整理,成本承压的局面下,复合肥市场存一定待涨情绪,低端价格减少,冬储备肥收款为主,厂家积极促进待发订单发运,仍需重点关注原料价格走势、下游农产品销售价格波动情况及经销商备肥心态转变情况。

(7)聚合MDI市场小幅回落,TDI涨价落空

聚合MDI:本周国内聚合MDI市场偏弱运行,当前国内聚合MDI市场均价18300元/吨,较上周价格下跌100元/吨。供应面来看,主流大厂检修计划陆续落地,厂家普遍控量放货,市场库存低位。下游方面,进入冬季终端家电采购进入淡季,建筑保温外墙等管道采购进入尾声,市场总体需求进入传统淡季。供需表现均有转淡迹象,市场交投较少。生产企业持续挺价态度,一系列检修减产计划发布,针对中间商报价高位坚挺。但终端市场需求进入淡季,刚需采购减少,市场供需两淡局面,预计短期价格维稳运行

TDI:本周国内TDI市场窄幅回落。TDI市场均价为12700元/吨,较上周下跌2.31%。上周市场检修等消息刺激较多,贸易商及终端客户拿货积极性增强,市场报盘及成交中心小幅上涨。本周随着上海个别大厂检修停机落地,其他北方厂家供应提至较高水平,场内可调配货源充沛,上海工厂检修对于市场整体供应影响有限。而下游海绵厂订单疲软,原料采购需求趋弱,市场供应过剩局面明显。中间商操盘谨慎,整体交易量缩减。短期来看虽有个别工厂装置检修,但市场货量充足,下游海绵厂需求趋弱,整体市场供应过剩,预计下一工作日TDI价格偏弱运行。

(8)磷矿石行情平稳,价格高位

磷矿石:本周磷矿石行情平稳,价格高位。本周30%品位磷矿石市场均价为1018元/吨,28%品位磷矿石市场均价为949元/吨,25%品位磷矿石市场均价为785元/吨,与上周同期价格持平。磷矿石市场平稳运行,价格维持高位。需求端:磷铵开工6成左右,对磷矿市场有刚需支撑,但目前局部地区受环保检查影响开工有减少预期,同时,主流磷铵企业备货相对充足,短期大量补货诉求有限。供应端:矿山库存压力较小,但磷矿贸易商当前库存压力偏大;四川、贵州地区受环保检查影响供应略有影响;同时四季度末进入高山磷矿传统休采期,磷矿供应量有减少预期;湖北矿山停产情况:远安12月底,夷陵区11月底,小中型矿山11月下旬开始停产。运输方面:长江宜昌段提前2个月进入枯水期,运费不乏上涨的可能。四川、贵州地区环保检查,受扬尘困扰部分区域运输放缓。

(9)成本小幅支撑,业者挺市下EVA价格局部上涨

EVA:本周EVA市场部分上涨。国内EVA周度市场均价为10720元/吨,较上周均价上涨0.23%。成本面,本周乙烯市场价格涨后坚挺,醋酸乙烯弱势维稳,原料端利好支撑。本周国内EVA厂家装置运行良好,检修装置复产,周度产量基本稳定,但市场需求欠佳,价格上行支撑有限。下周,预计成本端乙烯市场大稳小动;供应端暂无新增检修,货源供应充足,需求端主流代理商报盘仍较为坚挺,但市场终端需求围绕刚需现状。短期预计国内EVA市场大稳小动。

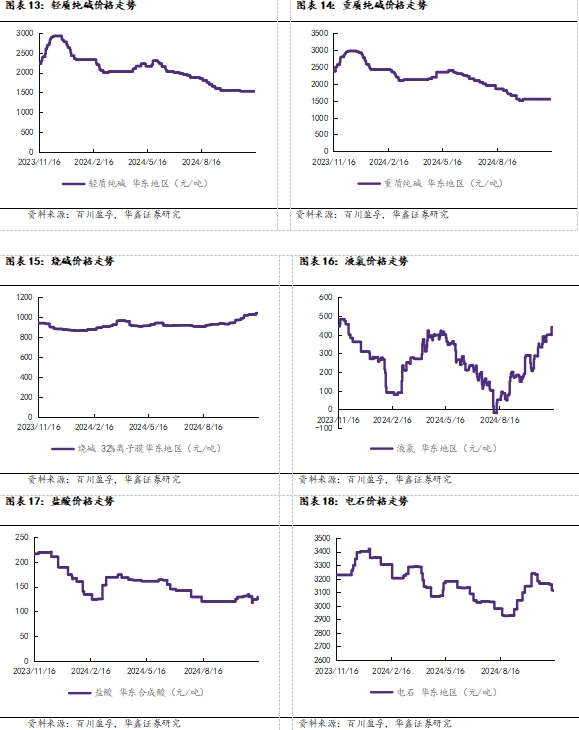

(10)纯碱市场变化有限,市场情绪空好交织

纯碱:本周国内纯碱市场调整有限,价格区间整理运行为主,个别地区价格略有下探。当前轻质纯碱市场均价为1458元/吨,较上周四价格持平;重质纯碱市场均价为1554元/吨,较上周四价格下跌6元/吨。周内纯碱市场氛围相对平稳,江苏、青海部分碱厂报盘价格略有下探,其余各地区价格未见明显调整,碱厂多灵活商谈,议价为主。供应端来看,周内存新增减产、停车装置,市场整体供应量有所下滑,但对纯碱市场实际支撑有限,周内库存量虽亦呈现下降趋势,但总量仍处高位,纯碱市场供应依旧宽松;需求端来看,下游玻璃领域本周暂未新增冷修放水产线,平板玻璃新增两条产线点火,下游各领域仍维持刚需随用随采为主,采购积极性难有提升。综合来看,周内受到宏观政策面以及装置减产检修消息影响,期货盘面价格先跌后涨,走势震荡,而纯碱市场现货价格僵持整理运行为主,当前行业内亏损情况仍存,碱厂稳价意向较为浓郁,市场观望情绪不减,纯碱现货价格暂区间整理运行。物流运输方面,近期西北地区运费略有上涨。综合来看,预计下周纯碱市场大稳小动。纯碱现货供需基本面变化或有限,关注政策面能否对市场影响提振。整体来看,当前纯碱市场上下皆难,各碱厂稳价意愿较浓,纯碱价格或仍僵持整理运行。预计下周纯碱市场或以稳为主。综合来看,预计下周纯碱市场大稳小动。纯碱现货供需基本面变化或有限,关注政策面能否对市场影响提振。整体来看,当前纯碱市场上下皆难,各碱厂稳价意愿较浓,纯碱价格或仍僵持整理运行。预计下周纯碱市场或以稳为主。

(11)钛白粉基本面利空,企业议价能力不足

钛白粉:本周钛白粉基本面利空,企业议价能力不足。硫酸法金红石型钛白粉市场主流报价为14000-15800元/吨,市场均价为14660元/吨,较上周相比下降84元/吨,降幅0.57%。行业负利润时期,多数企业实单价格已经达到生产企业接受能力的下限,卖方让利意愿谨慎,但下游持续性备货动能不足,所以周内议价优势仍在买方手中,钛白粉趋势下行且对高价的影响更深,生产企业之间价差收窄,部分企业的高位价格存在有条件的优惠政策,整体看持货成本高位令下游不敢多贸然加仓,钛白粉大方向仍处于宽供应,紧需求状态,行情进入盘整期。综合来看,企业订单量暂无大幅变动预期,下游追高意向几乎为零,预估行情随着市场小范围的区间整理。

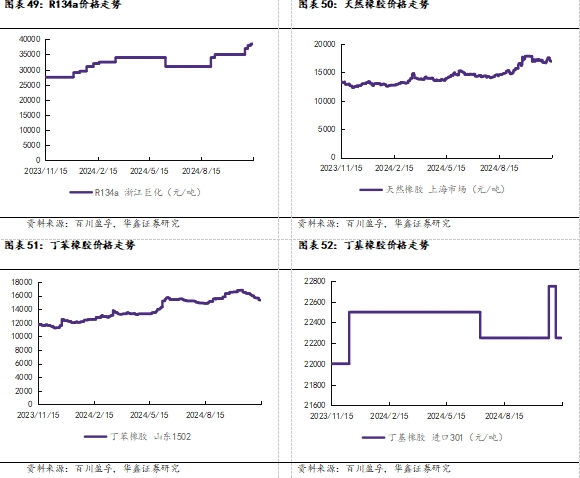

(12)制冷剂R134a价格上行,制冷剂R32价格暂稳

R134a:本周国内制冷剂R134a价格上涨。目前制冷剂R134a价格稳中带涨,成本面无较大波动,部分厂家配额即将耗尽,外贸订单集中交付,市场供应相对偏紧,下游市场按需采购。下周预计制冷剂原料行情坚挺,继续支撑R134a价格上行。目前厂家报盘较为坚挺,鉴于场内配额余量不足,厂家多交付前期订单为主,惜售情绪高涨,预计短期内制冷剂R134a稳中向好。

R32:本周国内制冷剂R32价格暂稳。目前制冷剂R32价格高位整理,年底配额所剩不多,部分厂家已停止接单,场内整体货源偏紧,本周华东市场主流成交价格在39000-40000元/吨,个别成交差异存在。下周预计制冷剂R32高位窄幅波动,市场总体向好。厂家年度配额余量有限,整体货源偏紧,多执行长约单为主,下游空调排产增加。预计短期内制冷剂R32高位窄幅波动,市场总体向好。

1.1

行业跟踪

1.2

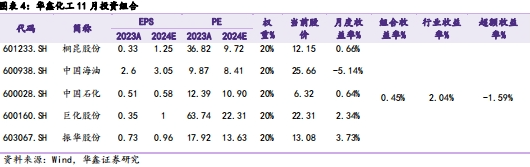

华鑫化工投资组合

价格异动:天然气、液氯等涨幅居前,丁二烯、天然橡胶等跌幅较大

重点覆盖化工产品价格走势

(1)下游需求不及预期

(2)原料价格或大幅波动

(3)环保政策大幅变动

证券研究报告:《天然气、液氯等涨幅居前,建议继续关注石化板块、钛白粉板块和轮胎板块 —基础化工行业周报》

对外发布时间:2024年11月17日

发布机构:华鑫证券

本报告分析师:

张伟保 SAC编号:S1050523110001

化工组简介

张伟保:华南理工大学化工硕士,13年化工行业研究经验,其中三年卖方研究经验,十年买方研究经验,善于通过供求关系以及竞争变化来判断行业和公司发展趋势,致力于推荐具有长期竞争力的优质公司。2023年加入华鑫证券研究所,担任化工行业首席分析师。

高铭谦:伦敦国王学院金融硕士,2024年加入华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们