【导语】9月份二次育肥出栏进度较慢,大体重生猪存栏增加,带动饲料需求提升,9月份全国代表饲料企业猪料销量环比增幅达到年内最高。进入10月份,养殖端仍有压栏增重情绪,且二次育肥再次集中补栏,后期饲料需求仍有提升空间。

9月生猪成品饲料销售增幅扩大

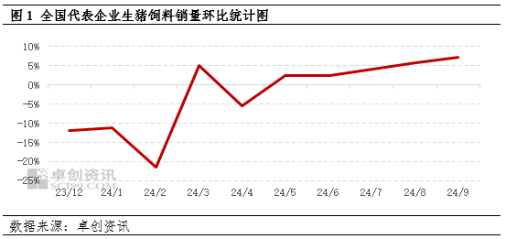

据卓创资讯监测数据显示,9月份全国92家代表饲料企业猪料销量环比增加7.26%,增幅较8月扩大1.46个百分点,且达到年内最高水平。

9月份生猪成品饲料价格变动不大,截至9月第四周,全国代表市场中大猪料周均价为3073元/吨,较8月末基本持平。饲料价格基本稳定,对销量影响有限,因此除去国庆假期提前备货以外,导致9月份生猪饲料销量增加的主要原因来自于养殖端需求的提升。

养殖端压栏增重导致大体重生猪存栏增加

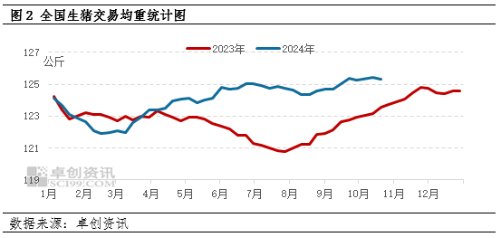

自5月份生猪养殖恢复盈利以来,生猪养殖盈利先增后减,于8月中旬达到盈利最高水平,8月下旬至9月生猪养殖盈利虽有下降,但整体盈利水平相较2023年仍较为可观。在养殖盈利的驱动下,养殖端压栏增重现象增多。据卓创资讯监测数据显示,9月份全国生猪交易均重呈上涨走势,最高点为9月26日的125.43公斤,达到2023年以来的最高水平。9月份全国生猪交易均重为125.36,环比涨幅0.08%,同比涨幅1.52%。

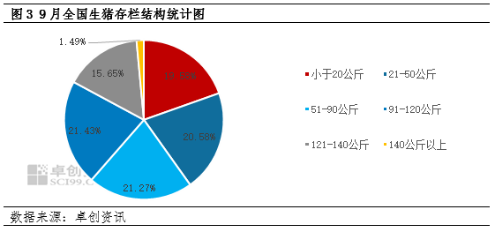

据卓创资讯监测数据显示,9月全国小于20公斤、21-50公斤体重段在市场中占比下降,51-90公斤、91-120公斤、121-140公斤以及140公斤以上体重段占比增加。4-6月养殖端对仔猪补栏积极性较高,到9月底,51-90公斤、91-120公斤在市场中占比增加。9月部分养殖企业有主动压栏增重动作,也有部分企业因为出栏速度不及预期有被动压栏,所以121-140公斤和140公斤以上体重段在市场中占比增加。

以120-150公斤生猪为例,日均饲料消耗量约为3.75千克,较65-90公斤生猪高1.25千克,由于大体重生猪饲料消耗量较中小体重生猪偏高,伴随大体重生猪存栏占比增加,饲料需求提升,从而主导了9月份生猪饲料销量增幅明显。

二次育肥出栏进度偏慢进一步支撑生猪饲料销量增加

5-8月份生猪价格涨幅明显,提振养殖端信心,二次育肥补栏积极性较高,从而支撑5-8月生猪饲料销量持续增加。前期二次育肥虽有陆续出栏,但9月份猪价下跌,延缓二次育肥出栏进度,同时随着9月份生猪价格下跌,在补栏成本下降的刺激下,二次育肥补栏积极性逐渐提升,导致部分标猪延后出栏,从而带动饲料需求提升。

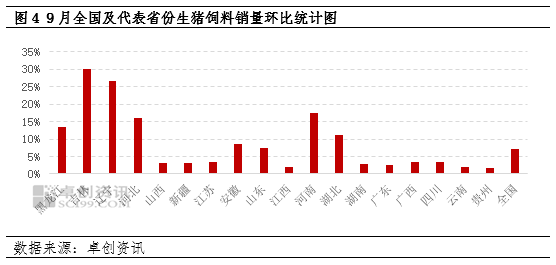

由于气温下降,北方地区冬季仔猪育肥风险较高,中小散户多专业二次育肥,因此冬季北方地区二次育肥需求高于南方地区,东北、山东、河南、河北地区作为二次育肥补栏较为集中的地区,大体重生猪存栏增加,对饲料需求提升较为显著,因此从9月份代表省份猪料销量环比变化情况来看,东北、山东、河南、河北为代表的北方地区的猪料销量环比增幅要高于生猪存栏集中的华南、西南地区。伴随着10月份北方地区新一轮二次育肥补栏的兴起,大体重生猪存栏继续增多,或继续提振饲料需求。

10月猪料销量或继续增加

考虑2024年能繁母猪存栏量逐渐增加,对应下半年开始新生仔猪数量增多,进入10月份,随着前期新生仔猪体重逐渐上涨,饲料需求量稳定增加。同时气温下降后,屠宰企业对大体重生猪需求增加,大体重生猪价格优势增强,进一步刺激养殖端压栏增重情绪,且10月上旬北方地区二次育肥再度集中补栏,因此预计10月份生猪饲料销量或继续增加。

(卓创资讯 朱泽坤)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们