【导语】国庆节期间,东南沿海玉米市场价格略涨,下游主要执行合同订单,新增订单较少。国庆节后,北港成本稳中偏强,但期货回落对市场心态依旧有利空影响。贸易环节预期在本月中旬将有新作陆续到港,远期价格或略有松动。

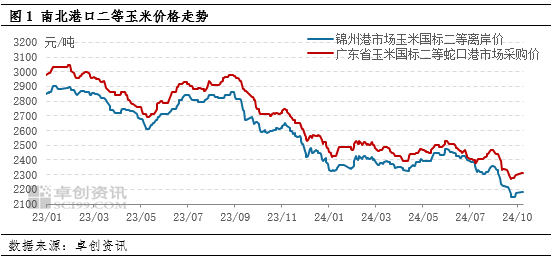

10月初受国庆假期影响,东南沿海玉米市场贸易活跃度不高,现货价格较节前略涨,南北港口贸易利差恢复至盈利线之上。截至10月10日,以蛇口港为例,国标二等玉米港内自提成交价参考2300-2330元/吨,相比9月底价格略涨10-20元/吨。国庆节期间,北港收购价格小幅回升,得益于9月最后两个交易日期货盘面的回升,国庆期间北港贸易环节收购积极性提高,低位收购价格减少,截至10月10日北方主要贸易港口玉米平仓参考价格2180元/吨左右,南北港口理论贸易利差30元/吨左右,南北港口实时贸易利差20元/吨左右。

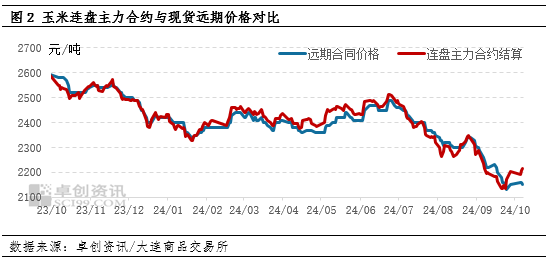

国庆假期之后,期货盘面虽有小幅震荡,但总体价格仍呈现与现货升水状态,对北港收购价格与南港贸易心态均有正向影响。截至10月10日收盘,玉米近月2411合约收盘价为2184元/吨,主力2501合约收盘价为2210元/吨,相比北港2130元/吨的收购价格均有升水空间。北港贸易运作积极性尚可,并且集港新作比例不断提高,平仓价格与期货价格的关联度增强。

国庆期间,东南沿海贸易运作活跃度较低,港口走货主要执行前期合同订单,港内可售供应量维持低位,截至10月10日,广东港口(粤东港区)玉米内外贸库存总量约21.7万吨,处于近五年同期库存水平线以下,其中内贸库存19.9万吨,外贸库存1.8万吨。低位的可售供应量使得贸易环节主导权提升,对价格也有利多的支撑。

国庆之后,东南沿海需求端增量偏低,多数下游企业延续执行国庆节前的合同。从图3中可以看出,走货量虽然有所提高,但新增订单较少,多为小额订单补库。叠加南港可售货源低位,使得东南沿海玉米现货成交价格较节前有所提升。

根据卓创资讯的了解,目前东南沿海各港口已经有零星新作到港,预期中旬后贸易主体将过渡至新作。下游企业将进行新一轮的采购周期,东南沿海贸易活跃度将有所提升。考虑本月对东南沿海玉米价格主要的两个影响因素:库存与成本,北港目前收购价格与产区多地尚处倒挂,港内库存积累偏低,预期短期内南发数量有限,贸易环节竞争关系不明显;成本因素来看,结合目前北港平仓参考价,东南沿海到货成本预期在2280元/吨左右,相比目前价格尚有一定回落空间。综合来看,10月中下旬东南沿海玉米市场价格存回落空间,但南北港贸易或延续顺价运作。

(卓创资讯 邹骏)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们