【导语】中国是纸浆消费大国,在过往5年内的纸浆消费量逐年上升,2023年国内木浆消耗量环比上涨6%,预计2024年国内纸浆消耗量有望达到5573万吨,但受限于国内森林资源匮乏,导致国内木浆产量无法满足日益增长的消费需求,因此木浆高度依赖进口。中国的木浆进口受国内供需情况的影响,在贸易伙伴、贸易方式方面呈现相对固定的特点。

从主要进口贸易伙伴上看,中国木浆进口贸易伙伴相对固定

主要来自于南美洲、北美洲、东南亚和欧洲等地国家,较往年相比,排名前五位的进口来源国占比发生变化。2023年巴西、印度尼西亚、加拿大、智利和芬兰为排名前五位的进口来源国,占比分别达到31%、14%、12%、10%、7%。2024年1-9月巴西、加拿大、印度尼西亚、智利、芬兰为排名前五位的进口来源国,占比分别为31%、14%、13%、10%、7%,较去年同期占比增加0个百分点、2个百分点、-1个百分点、0个百分点及0个百分点。

2024年1-9月中国进口木浆排名前五贸易伙伴结构变化原因:国内阔叶浆新增产能如期投放且保持稳定放量,满足了国内对于阔叶浆的部分需求,印度尼西亚占比微幅下滑;阔叶浆外盘报价自7月进入下滑通道后,木浆业者接货积极下降,叠加国内需求情况未见明显改善,导致进口占比下降;印度尼西亚当地浆纸一体化进程的发展,国内木浆用量增多,发往我国的木浆量有所缩减;加拿大发往中国的纸浆进口量同比增速为0.64%,受印度尼西亚发货量大幅降低影响,占比有所上涨。

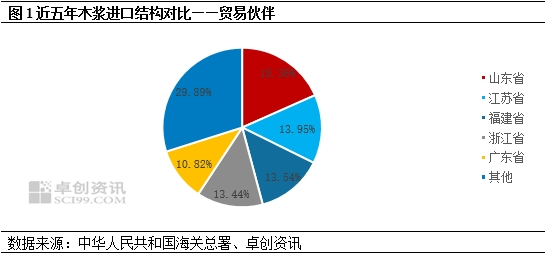

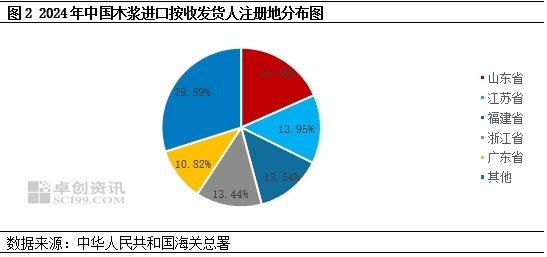

中国木浆进口从收发货人注册地来看,主要分布于东南沿海地区

从中华人民共和国海关总署发布的数据来看,2024年1-9月中国纸浆进口收发货人注册地前五位分别是山东省、江苏省、福建省、浙江省、广东省,占比分别为18.36%、13.95%、13.54%、13.44%及10.82%。较去年占比分别变化0.07个百分点、1.49个百分点、2.93个百分点、-2.16个百分点及-0.22个百分点。过去5年国内主流纸浆交易市场一直为山东省,江浙沪地区和华南地区,从供应端来看,主要因为中国森林资源匮乏,木浆进口依赖度较高,为方便原料、相关机械设备的进口等,浆纸企业主要分布在华东、华南临近港口地区;从需求端来看,国内较大型的浆纸企业为方便纸张出口,节约原料运输成本,主要沿海分布。卓创资讯分析,未来一段时间内中国纸浆进口收发货人注册地前五省份不会发生较大变化,山东省将继续保持领头地位。

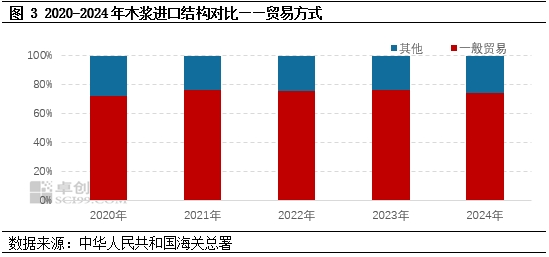

2024年中国木浆进口贸易方式以一般贸易为主

从2024年1-9月中华人民共和国海关总署公布的进口数据来看,中国木浆进口仍以一般贸易为主,占比达到74.43%,进口量同比减少6.28%;来料加工贸易占比为12.24%,进口量同比增加47.43%;保税监管场所进出境货物占比为4.78%,进口量同比减少42.42%;进料加工贸易占比为4.41%,进口量同比增长15.89%;海关特殊监管区域物流货物占比为4.11%,进口量同比减少43.77%;边境小额贸易占比为0.03%,进口量同比降低73.44%。卓创资讯分析,木浆进口的主要形式为一般贸易,其占比相对稳定,其余贸易方式占比的变化与国内外纸浆需求不断释放有关。

综上所述,中国的木浆进口前五位贸易伙伴相对固定,受国内外供需情况的变化以及国际突发情况的影响,进口量或出现略微变化;而国内浆纸企业为方便原料进口以及产品出口通常沿海分布,故中国进口木浆的收发货人注册地多处于东南沿海地区;随着国内外新增产能的投放以及产能爬坡,中国木浆进口各个贸易方式未来或将继续产生微妙变化,但一般贸易仍将是主要贸易方式。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们