【导语】2024年生猪及白条猪肉价格涨后震荡下滑,终端需求疲软使得行情不及业者预期。从批发市场到货量的数据来看,截至10月下旬,同比下滑明显。批发市场到货量的变化,整体走势仍符合消费的淡旺季,但各地区变化有一定差异,且屠宰企业的销售渠道亦有所调整。批发市场到货量四季度受腌腊提振或有所增量,但幅度有限。

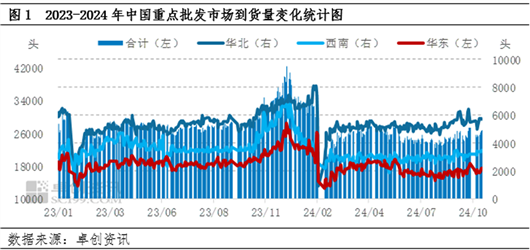

卓创资讯监测2024年全国重点批发市场到货量呈“增-减-增”的走势,截至10月18日,全国批发市场到货量日均为2.62万头,同比下滑7.75%。2023年上游产能的扩张,下游白条猪肉市场供应量整体较为充沛,虽需求不及供应增长速度快,但仍为正向发展,但2024年需求却有所下滑。接下来本文将从批发市场的到货量、价差和屠宰企业的销售渠道等角度进行浅析。

批发市场到货量:年内增后减少 整体处低位运行

根据卓创资讯数据监测,2024年西南地区批发市场日均到货量为0.31万头,同比下滑20.51%;华北地区批发市场日均到货量为0.54万头,同比下滑0.56%;华东地区批发市场日均到货量为1.77万头,同比下滑7.33%。

2024年终端市场的整体消费不及预期。2023年12月至2024年1月交际之时,因北方大雪而调运受阻,叠加南方受前期疫病与二次育肥导致短时的猪源空缺,生猪及白条猪肉价格出现快速上涨,此时批发市场经销商为了提前锁定春节的行情利润,提前积极备货,带动了白条猪肉价格由南向北传导,带动全国价格走高,批发市场到货量在多重因素的影响下出现2024年内最高值。春节结束,需求惯性回落至年内最低点,2-5月批发市场到货量缓慢恢复,且随着气温逐渐升高和家庭消费的选择性增多、谨慎情绪提升,6-8月批发市场到货量逐渐走低,直至9-10月中秋、国庆双节提振,对终端消费有所刺激,到货量小幅回升。

批发市场价格:南北价差存在差异

西南地区批发市场价差大于华东地区。根据卓创资讯数据监测,西南地区批发市场价差通常差距2.0元/公斤左右,华东地区批发市场价差1.0元/公斤以内。二者价差悬殊较大的原因主要是批发市场规模化不同而导致的。

西南地区批发市场的一级贸易商“人多量有限”,华东地区批发市场的一级贸易商呈现“人少量大”的特点。根据卓创资讯调研了解,成都某批发市场的白条猪肉一批贸易商数量8-10位,日均拿货量最多的贸易商体量为300头左右,最小体量为40头左右;苏州某批发市场的白条猪肉一批贸易商数量4-5位左右,日均拿货量最多的贸易商体量为1200头左右,最小体量为100头左右。所以两个市场的一批贸易商在批发市场的话语权不同,体量决定了对该市场的影响力,人数较少的市场拿货意向统一阻力较小,通常拿货量及价格的波动较为平稳。

渠道变化:南北屠企销售至农贸市场的占比走势相反

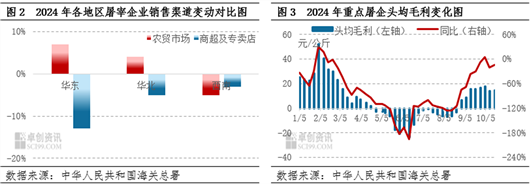

2024年全年屠宰企业的头均毛利常时处于亏损状态,南北屠方宰企业各渠道的销售占比发生变化。根据卓创资讯调研了解,终端盈利状况堪忧,华东及华北地区屠宰企业的猪肉连锁门店削减较多,该渠道的猪肉销售量转为农贸市场销售,所以在总产量下滑的同时,农贸市场渠道的销售占比呈现4.0%-7.0%的上涨。而西南地区由于本土的猪肉连锁品牌较少,仍以批发市场的销售为主导,但由于毛利较低,屠宰企业亦积极开拓社区、门店餐饮等销售渠道的方向,所以西南地区的农贸市场销量呈现3.0%-5.0%的下滑。

预计:四季度到货量微幅增加

综上所述,批发市场到货量的整体下滑以及屠企销售渠道占比的变化,表现出今年消费的整体状况低于业者预期,终端批发市场的活性有所减弱。同时考虑到四季度腌腊旺季对需求有所提振,批发市场仍是主要的猪肉销售渠道,11-12月的批发市场到货量或有所增加,而受消费疲软的影响,其带动作用或有所削减,增加空间或有限。

(卓创资讯 胡文欣)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们