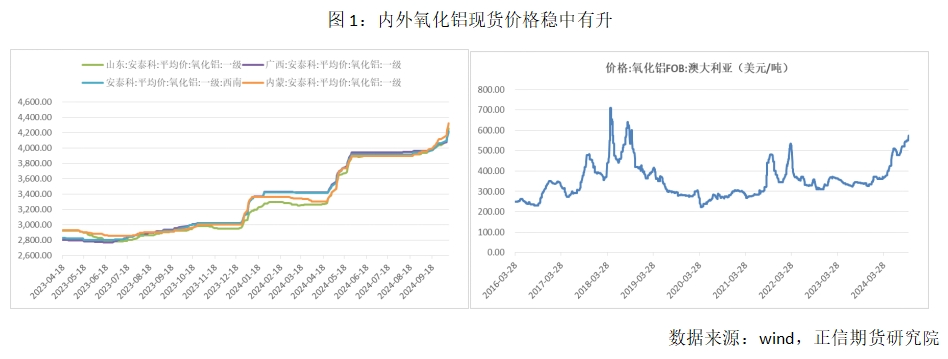

一、现货价格:国内外价格均表现强势

从现货价格来看,今年以来,国内外氧化铝价格均表现强势。国内方面,河南地区氧化铝近期成交2000吨,成交价格4300元/吨;贵州地区氧化铝成交5000吨,成交价格4160元/吨;广西地区氧化铝现货成交5000吨,成交价格4225元/吨。海外方面,10月11日澳大利亚FOB氧化铝价格录得575美元,较年初上涨65.7%。

从国内现货价格升贴水来看,自9月中下旬开始,现货持续处于贴水状态,且近期贴水走扩至228元/吨,贴水盘面的幅度达到5%,贴水幅度较大。

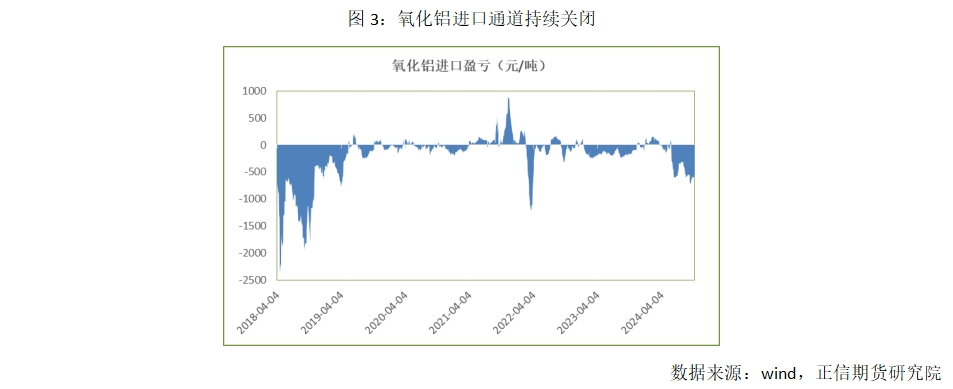

二、进口通道关闭:海外价格表现更强

从国内氧化铝进口盈亏数据来看,自今年4月份以来,国内氧化铝持续处于进口亏损状态,进口通道持续关闭。从最近数据来看,当下国内氧化铝进口亏损在500元/吨附近,海外氧化铝偏紧涨状态更为明显,价格表现更强。

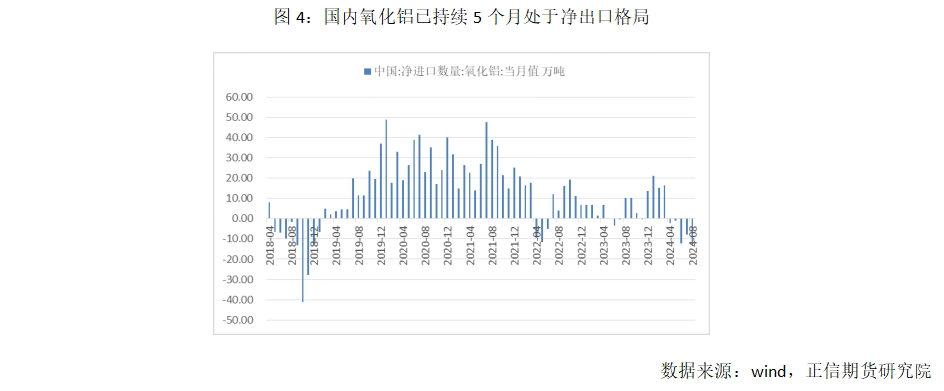

据海关总署数据,截至今年8月,国内氧化铝净进口总量为16.2万吨,同比去年减少13.78万吨,减少幅度较大。单月来看,自4月份以来,持续5个月处于净出口格局,且8月份净出口量为13.37万吨,环比大幅增加,预计将持续维持净出口格局。

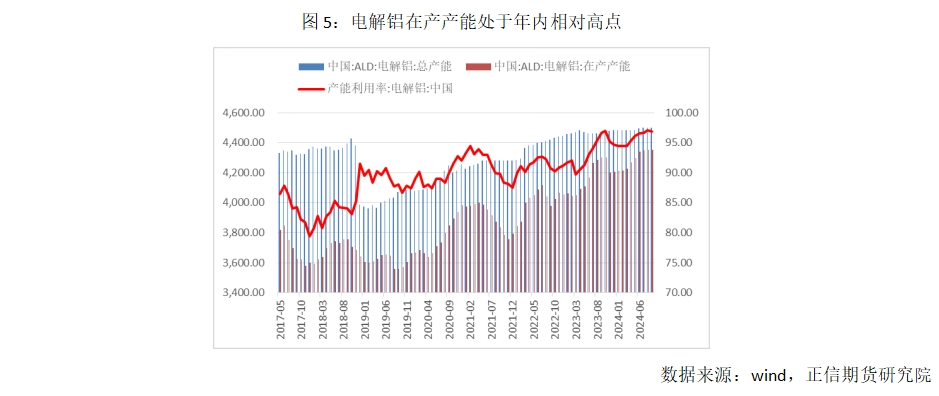

三、电解铝产能:在产产能处于历史高位

对于国内电解铝产能方面,据阿拉丁数据统计,国内9月电解铝总产能为4499.7万吨,环比无变化,接近产能红线4500万吨,上方空间有限;9月在产产能为4352.9万吨,同比增长1.16%,环比增加1.5万吨;9月产能利用率为96.87%,同比增加0.21%,环比减少0.18%。结合西南水电冶炼产能已基本完成复产,因此当下国内电解铝在产产能处于年内相对高点,再结合电解铝冶炼工艺暂停到重启的成本较高,即对氧化铝需求相对刚性的特点,我们认为国内当下对氧化铝的需求也处于年内相对高点。

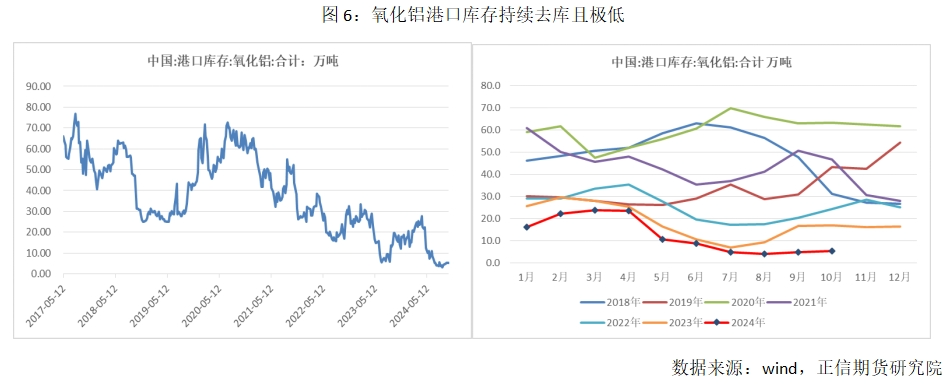

四、氧化铝港口库存:极低

从国内氧化铝港口库存数据来看,自今年5月份以来,港口库存持续去化,4月底还在20万吨以上,至8月底回落至3.2万吨,9月份才开始有所反弹。当下最近港口库存为5.21万吨,周度环比去库0.1万吨,较9月底去库0.2万吨,从季节图来看,当下港口库存水平仍处于历史同期极低位置。

五、总结:2024年合约基本面维持偏强,但短期资金情绪化严重

综合来看,我们认为对于当下国内氧化铝基本面来说,2024年内的合约均维持偏强格局,氧化铝现货偏紧状态不变。现货价格,国内外均稳中有升,表现强势,且海外更为明显,进口持续处于亏损状态,进口通道关闭,维持净出口格局不变;下游需求,电解铝在产产能处于历史高位,短期将维持高位,受冶炼工艺关停成本较高的影响,加上冶炼利润可观,对于氧化铝的需求维持刚性;港口库存,持续处于历史同期极低维持,虽然近期出现微幅累库,但幅度较小,影响不大,不改低库存格局;铝土矿供给,国内铝土矿维持偏紧,年内难以解决,国产矿复产难,进口依赖较大,短期弥补有限。

就盘面来看,节后资金疯狂涌入,持仓量大幅增加,资金效应明显,近月逼仓概率加大。从盘面趋势角度来看,当下多头趋势明显,资金氛围较浓,但涨幅已较大,追涨风险较大,结合近月基本面维持偏强的特点,可等回调接多的机会;考虑到当下现货贴水盘面近5%,幅度较大,产业客户可考虑择机入场卖保;结合近远月基本面差异,近月铝土矿偏紧,远月受印尼矿出口禁令解除以及国内矿复产预期影响,缓解的概率较大,因此可考虑入场正套价差;结合期权市场隐波大幅拉升,当下处于历史高位,可考虑做空波动率策略。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们