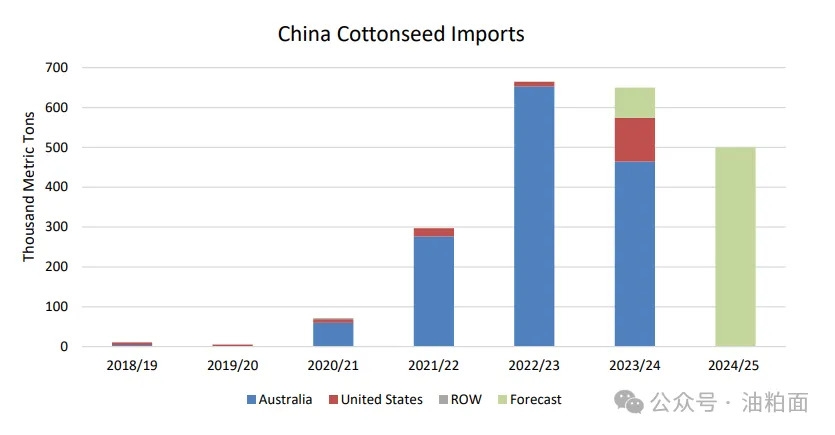

近年来,中国棉籽进口需求强劲

近年来,中国棉籽进口量有所增加,在2022/23年创下了65万吨以上的纪录。预计2023/24年和2024/25年的进口将保持强劲,即使低于历史记录。澳大利亚和美国几乎供应了中国所有的棉籽进口,巴基斯坦、喀麦隆、贝宁和缅甸的供应量很小。

在过去的5年里,中国从澳大利亚进口的棉籽重新出现,到2022/23年,进口总量超过65万吨。2020/21年度,澳大利亚的棉籽在经历了两年的干旱后反弹,干旱将出口限制在接近零的水平。到2021/22年,澳大利亚棉籽产量恢复到干旱前的水平,因为生产区降雨量充足,出口大幅增加。这种大规模出口的趋势在2022/23年和2023/24年持续。2024/25年澳大利亚棉籽产量预计将保持在近130万吨的高位。2021年,中国扩大了对美国的市场准入。今年迄今为止,美国2023/24年的棉籽出口量已经创下了近11万吨的纪录,还有一个月未完成。

2023/24年,中国是仅次于印度的世界第二大棉籽生产国,也是最大的消费国。在全球消费的4130万吨棉籽中,中国生产了1070万吨,消费了1140万吨。中国国内大部分棉花产自新疆。这种生产距离沿海的压榨设施相对较远,在美国和澳大利亚棉籽价格具有竞争力的情况下,为进口提供了市场机会。基于面积稳定和产量适度增长,2024/25年中国棉籽产量预计为1110万吨,高于上年。虽然中国预期产量的上升导致2024/25年的进口预测下降,但预计中国仍将进口50万吨,以满足1160万吨的消费预测。

中国棉籽进口

USDA报告数据调整

韩国豆粕修订

由于采用了韩国大豆加工协会的数据,韩国豆粕产量从2016/17年到2024/25年进行了修订。由于牲畜饲料消费者偏爱高蛋白豆粕,豆粕的提取率调整至0.72,以反映与高蛋白豆粕生产相关的较低提取率。库存和消费也根据这一变化进行了调整。

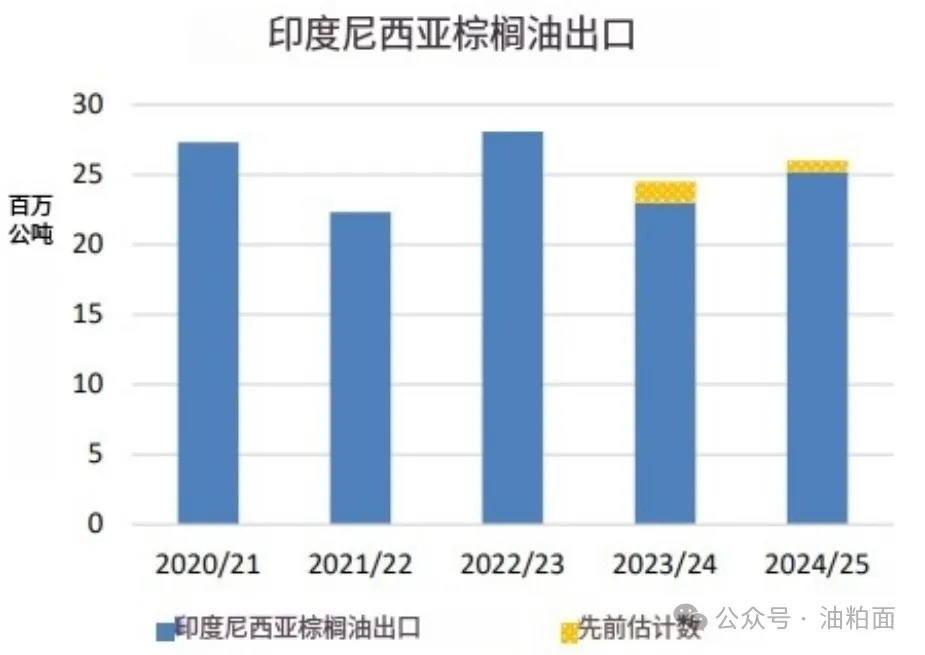

印尼棕榈油修订

印尼棕榈油产量在2022/23、2023/24和2024/25年度下调。减少了食用使用,以反映更一致的人均消费增长。2023/24年度的出口预估减少了150万吨,与迄今为止的速度一致。印尼棕榈油2024/25年度出口预测下调80万吨,反映出产量和运力下降。库存、饲料和废物也根据这些生产变化进行了调整。

2024/25年概览

由于美国和乌克兰大豆产量下降,10月全球油籽产量预测略微降至6.873亿粒,但阿根廷葵花籽和中国棉籽产量上升并未抵消这一影响。油籽贸易略有下降,因为乌克兰大豆和美国花生的下降没有被加拿大油菜籽出口的增加所抵消。由于加拿大和欧盟油菜籽减产,预计油籽期末库存将减少20多万吨。由于大中华区油菜籽和欧盟葵花籽的使用增加,全球压榨量增加了近40万吨,达到近5.577亿吨,但泰国大豆压榨量的降低并没有抵消这一增长。全球粕类贸易因葵花籽粕贸易的增加而略有上升。全球植物油贸易下降超过70万吨,原因是印尼棕榈油贸易下降,但泰国棕榈油出口增加未抵消这一影响。预计美国大豆季节平均农场价格不变,为每丛10.80美元。

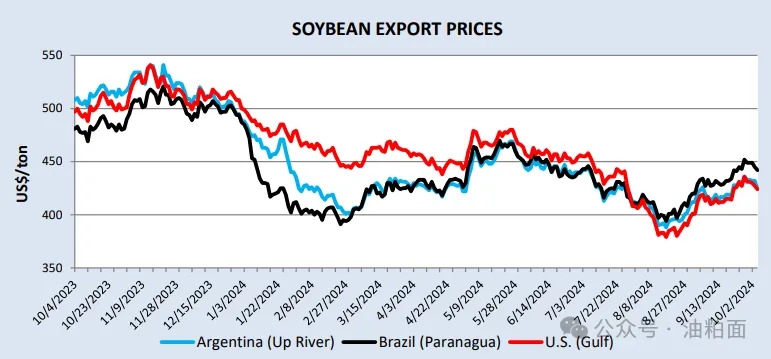

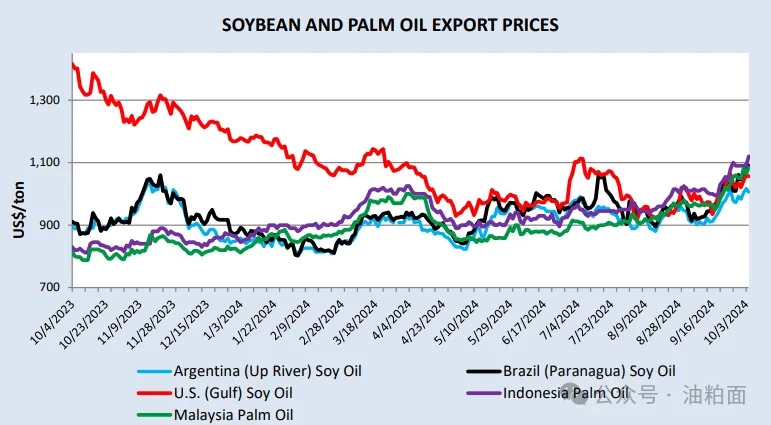

出口价格

自9月WASDE报告种植季节开始时南美恶劣天气条件以来,大豆价格上涨。上周,巴西一些种植区降雨后,全球大豆价格小幅下跌。豆粕价格在很大程度上与大豆价格同步波动。美国豆油价格在9月的大部分时间里上涨,与棕榈油、菜籽油和葵花油供应预期降低导致的其他植物油价格上涨同步。由于印尼产量下降和库存低的报道,9月份棕榈油进一步紧张。葵花籽油和菜籽油价格本月上涨,原因是欧洲和黑海作物减产导致出口供应持续低迷。

大豆出口价

豆粕出口价

豆油、棕榈油出口价

2024/25年展望变化(所有数字均以千公吨为单位)

2023/24年展望变化(所有数字均以千公吨为单位)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们