一、工业属性:中国财政打开债务上限空间,提振贵金属工业需求

中国财政部在10月12日的新闻发布会中释放进一步宽财政的预期,提出围绕稳增长、扩内需、化风险的目标将在近期陆续推出一揽子有针对性增量政策举措,主要包括四大类:一是加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务,地方可以腾出更多精力和财力空间来促发展、保民生。二是发行特别国债支持国有大型商业银行补充核心一级资本,提升这些银行抵御风险和信贷投放能力,更好地服务实体经济发展。 三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。四是加大对重点群体的支持保障力度,国庆节前已向困难群众发放一次性生活补助,下一步还将针对学生群体加大奖优助困力度,提升整体消费能力。 同时,补充逆周期调节绝不仅仅是以上的四点,财政部还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间。

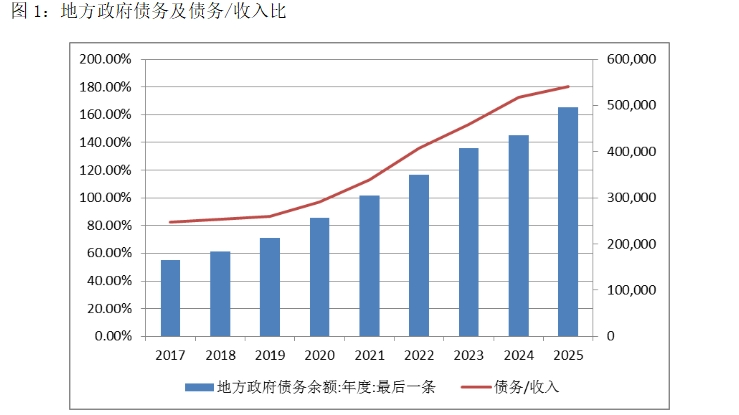

根据会议精神,我们测算当前政府打开债务上限后进一步宽松的空间。首先,地方政府债务方面,2023年增长4.6万亿,2024年增长4.18万亿,扣掉到期债后剩余44.5万亿的余额,如果要打开债务上限空间,2025年起码要新增6-10万亿,假如2025年增长6万亿,债务增速从10.5%扩张至13.5%,如果扩张9万亿,增速20%,与疫情期间2020一致,所以,我们认为在打开债务上限和历史最高水平的债务置换规模下地方政府债务有望扩张至6-10万亿。然而,如果按照地方债务负债率——地方政府债务余额(一般债余额+专项债余额)和地方政府综合财力(地方税收收入+非税收入+土地财政收入+中央对地方转移支付)的比值来衡量地方债务的风险水平,2022年末地方政府债务率的数值约为136%,2023年末为153%,2024年末有望上升至178%,显然已经高于国际通行标准区间100%到120%之间。如果按我们预测的下限6万亿增量债务测算,2025年有望达到185%。

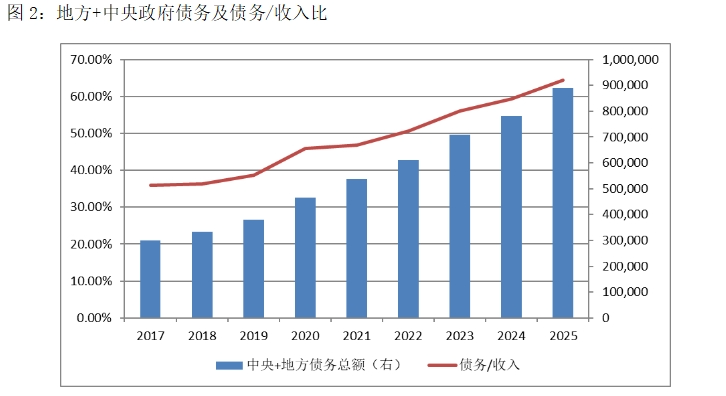

其次,中央政府债务方面,当前我国国债余额33.1万亿,特别国债3.37万亿,2024年GDP按4.5%增速算有131.7万亿,债务总量占GDP 59%,低于国际警戒线。如果维持10%的国债发行增速,预计2025年增量3.3万亿(偏保守),年底债务/GDP达到 63%。如果扩大15%,增量5万亿,债务/GDP扩大至64.5%。总体离西方国家仍然偏远,但考虑到隐性债务,应该起码还有50-60万亿,加上公开的城投15.2万亿,官方摸底说自2018年减少50%,如若参考国政大数据的统计,到2022年6月底,全国地方政府以各种城投债为主的隐形债务总规模达到了65万亿,假设截止当前减少30%,预计仍有约50-60万亿规模,我国实际政府债务将达到128-138万亿,占GDP已经达到97%,突破国际预警线,但仍显著低于日本的216%,美国的110%,英国的180%。我们复盘发现,日本1997-2000年间在应对地产危机时开始财政发力,债务/GDP比值迅速扩张至100%,每年增长5-10%,按我国当前GDP 130万亿规模换算也就是6.5-13万亿。基于以上综合判断,我们认为2025年中国财政政策将大幅宽松,地方+中央总量债务扩张有望超过今年的7万亿(地方4万亿,中央3万亿),我们预计总量级别有望达到10-12万亿,其中地方6万亿,中央4-5万亿,促进经济迎来2025年复苏之年,给贵金属的工业属性带来潜在利多驱动。

二、货币属性:全球央行扩张资产负债表,贵金属中期仍有空间

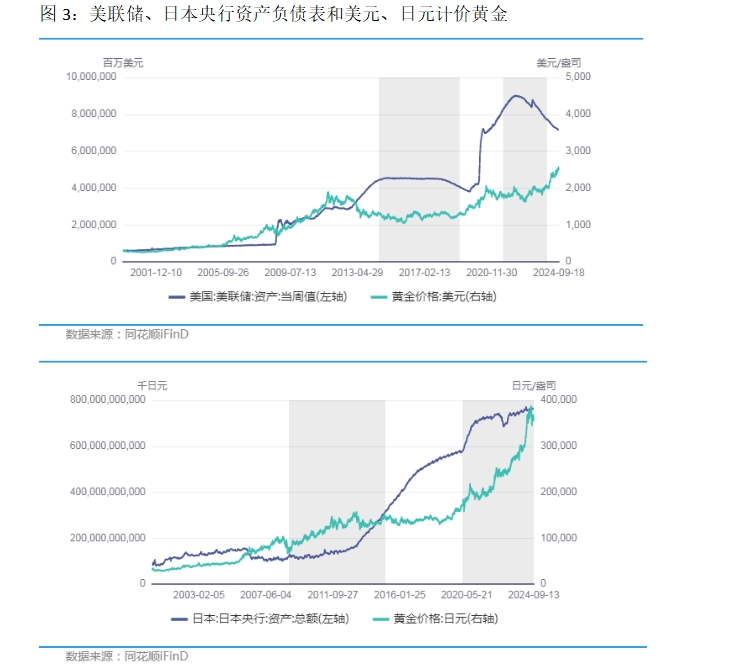

2022年开始,全球主要发达国家相继进入加息周期,央行资产负债表收缩或扩张放缓,本币计价的黄金货币属性受到抑制,美元计价的黄金在1600-2100美元/盎司区间震荡近四年,而日本央行资产负债表从2020年以来一直缓慢扩张,日元计价的黄金自2020年涨幅近一倍。长期来看,黄金作为天然的货币,在现代央行无锚印钞的货币银行框架下,超额投放货币会带来法币信用受损,通常本币购买力会下降,而黄金因供给有限而相对法币价值会获得增加,自布林顿森林体系瓦解以来,各国货币计价的黄金长期涨幅与央行资产负债表扩张速度一致。2000年以来,日本央行资产负债表扩张8倍,日元计价黄金累计涨幅近10倍。

从2024年上半年开始,全球主要发达经济体欧元区、加拿大、瑞士等均相继开展降息,美联储也自9月开始确立进入降息周期,意味着全球各国央行将共振扩张资产负债表,货币属性的强化或将催生贵金属价格中长期上涨,甚至不排除有阶段性泡沫的可能性。

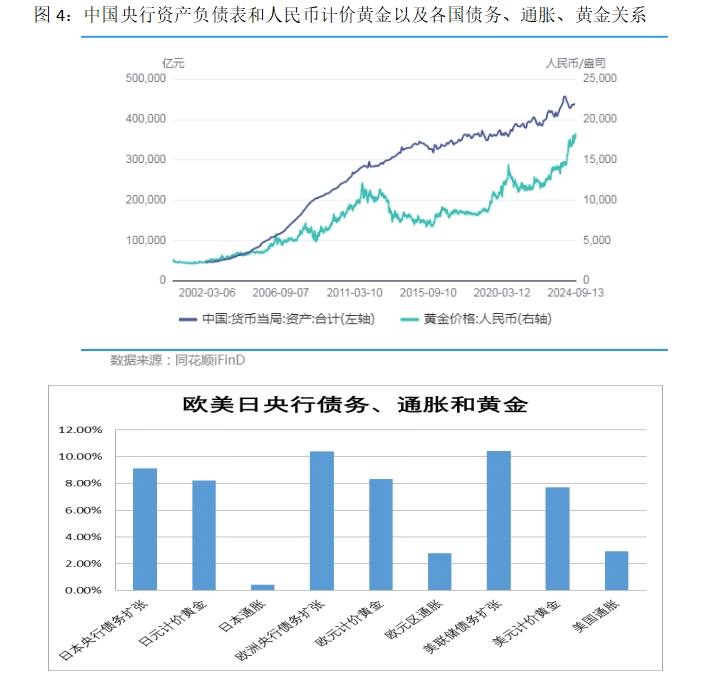

人民币计价的黄金价格累计涨幅也与中国央行资产负债表扩张速度在长期保持一致,2002年以来,中国央行资产负债表从4.5万亿扩张至43.9万亿元,增幅近10倍,人民币计价的黄金从2300元/盎司涨至当前17825元/盎司,涨幅近8倍。2023年以来,在国内经济压力加大的背景下,中国宏观政策有财政货币化的迹象,央行资产负债表扩张的速度为保持在经济增速的2倍,并且,在货币政策利率下降至历史极限以及流动性陷阱的宏观形势下,未来中央财政扩张或将进一步加快,给人民币计价的黄金带来坚定的中长期利多驱动。

三、金融属性:中美央行共振降息,金融属性驱动占主导

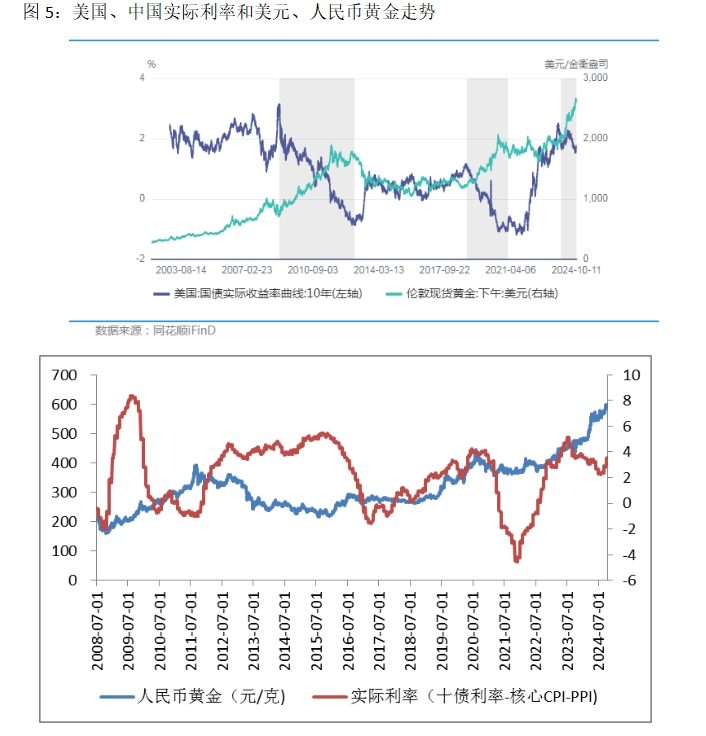

黄金作为一种主要货币,其长期走势与货币供需有较强的关系,当法币供应增加,货币保值需求增加,黄金的需求得以增加,反之,当法币供应减少,利率会上升,黄金作为不生息资产,保值需求减弱,黄金需求下降会打压价格。然而,在美元主导的全球货币体系下,央行的行为对黄金短期金融需求波动会产生巨大的影响,而长期层面的货币属性通常阶段性退居次要矛盾。当前时刻,美国作为全球黄金储备最大和最主要的国家,美联储货币政策进入降息周期,意味着美国名义利率和通胀预期均会同步下降,名义利率下行速度快于通胀预期,导致实际利率下降,从而驱动黄金价格金融需求增加,金融属性成为当前主要矛盾,驱动黄金价格迎来加速上涨的时刻。实际利率通常作为黄金的通胀保值属性的衡量指标,市场预期通胀抬升时,为防范货币购买力下降,通常会购买黄金对通胀进行保值,此时通常通胀上升速度快于利率上升速度,实际利率下降;当经济衰退时,通常没通胀风险,但名义利率下降速度比通胀更快,隐含风险资产实际投资回报率迅速下降,持有黄金也属于相对通胀保值。因此,美联储降息周期对美元计价的黄金形成显著金融属性利多驱动。

此外,中国作为全球第二大国家,央行持有的黄金储备资产越来越多,作为央行货币宽松和财政货币化的信用支撑,意味着中国国内的实际利率变化也将对黄金的金融需求开始形成巨大的波动。2024年1月以来,随着国内物价跌幅收窄以及利率持续走低,中国实际利率上升近一年半后开始从高位回落,驱动人民币计价的黄金加速上涨。这背后的核心变化因素包括多方面,如工业设备更新政策扰动PPI收缩变窄,央行持续降息使得利率大幅下降。未来我们认为随着增量宏观政策逐步加码,宽财政有望扭转PPI通缩格局,届时实际利率有望下降至0以下,给人民币计价的黄金也形成利多驱动。中美金融属性共振利多将给贵金属提供交易型驱动力量,虽然短期美国经济软着陆预期升温,名义利率反弹带动实际利率回摆,抑制贵金属涨势,但是,随着降息周期开启,美国通胀或将上升得快于名义利率,届时实际利率仍将会掉头向下,驱动贵金属加速上涨。

四、后市展望

(1)驱动处于共振利多阶段,关注贵金属是否产生泡沫

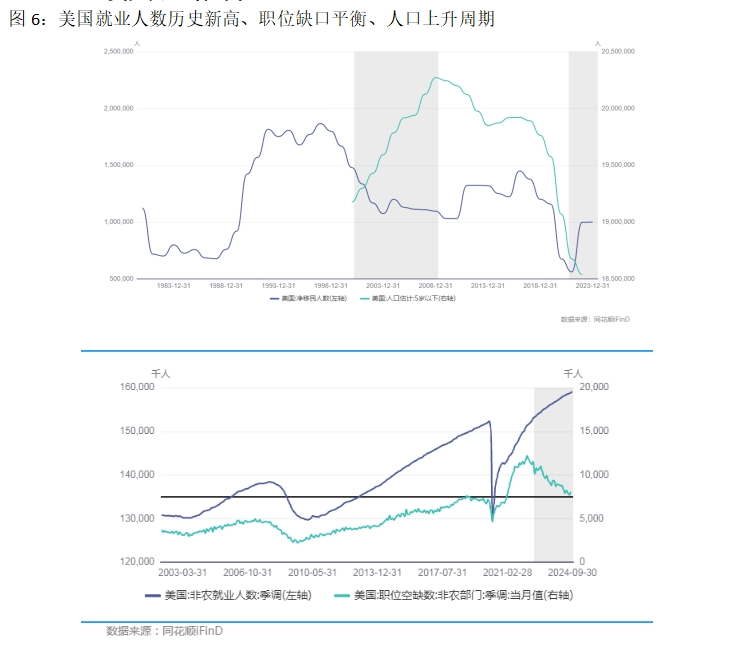

驱动黄金价格短期剧烈波动的因素主要来源于实际利率,即名义利率和通胀预期的相对快慢,当前时刻,海外发达经济体相继结束历时两年的加息周期,正式进入降息周期,名义利率有望持续下行。从通胀角度来看,我们预判美国经济软着陆概率较大,一方面中美贸易摩擦使得利润回流,美国国内投资回报率大幅上升,资本投资扩张的动力较高,美国政府主导的制造业回流计划也持续进行,另一方,美国人口周期迎来新一轮婴儿潮和移民潮的上升阶段,就业人数历史新高,在利率短暂下行至潜在增长水平以下后经济仍将再次扩张,通胀有卷土重来的概率,届时实际利率加速下行,给贵金属带来金融属性强驱动。同时,中国也处于实际利率下行阶段,地缘冲突带来的央行增持黄金行为仍在延续,三重利多共振有望给黄金带来泡沫行情,参考历史上1980年,2008年的泡沫幅度,我们预判美元计价的黄金或有30%以上的涨幅空间,预测泡沫顶峰价格介于3000-3500美元/盎司区间。

(2)白银仍然低估,中美经济回升带来的工业属性驱动补涨

黄金和白银同为贵金属,但白银有近乎40%-50%的工业属性,黄金主要为金融属性,银/金比值可以表示白银中的纯工业属性部分,在经济周期性波动的扰动下,这一比值也表现出不同阶段的变化,当经济处于扩张周期,银/金比会跟随上涨,反之,当经济处于下行周期时,比值会下降,而趋势性变化通常发生在经济周期拐点的时刻。通常,我们根据美债长短端利差来衡量经济的周期变化,当长短端利差高位下降,甚至倒挂时,表明经济过热,白银通常会相对更强,当从倒挂逐步收敛,甚至解除倒挂时,表明经济面临衰退风险,白银通常表现较弱,但当两者价差回升至正常区间时(1%-3%之间),表明经济开始走向复苏或过热,白银的工业属性再次凸显,容易形成大幅补涨。当前时刻,美债长短端价差首次时隔两年多后再次解除倒挂,并且进一步扩张至正常区间,考虑到当前黄金/白银价格比值位于历史高位区间,意味着白银估值便宜,随着美国经济再次扩张,白银有大幅补涨的空间。

综上判断,黄金估值短期合理略显偏高,但驱动迎来三重利多共振的时刻,密切留意市场行为是否产生泡沫,建议采取中长期配置多单,短期以交易思路参与泡沫机会。白银显然低估,主要受工业属性拖累,随着美国经济软着陆和中国宽财政政策加码刺激经济复苏,白银有大幅补涨的空间,建议积极配置多单,短期择机参与波段做多。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们