观点小结

从能繁母猪产能恢复时间以及生产性能在二季度以后维持相对高位推算,四季度商品猪的出栏量是逐步增加的。从9月商品猪出栏节奏较慢,现货价格反而整体回落来看,9月生猪供需整体是偏向宽松的。10月需求端月度环比小幅回落,但10月商品猪理论出栏量是增加,因此10月生猪的现货价格理论是会进一步回落的,近期10月现货价格能支撑反弹,主要来自于二育抄底入场,因此仅从数量上来说,四季度供应端的环比数量增量相对于需求端的环比增量是充裕的,而四季度供应端的增量主要是来自于腌腊灌肠肥猪的增重空间。10月的二育是为冬至所需肥猪准备的,因此近期的二育进场逐步完成后,市场将再度回到四季度需求逻辑上,但四季度需求并不客观,因此近远期合约提前预期大跌。此外也受到近期宏观层面大跌带来悲观情绪影响。

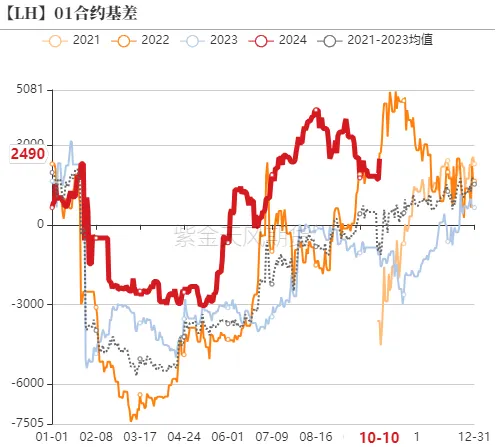

LH2501主力合约持续大幅下跌,今日跌向15000关口,一是2501合约本是春节后需求淡季合约,加上三季度母猪产能的持续增加,春节后市场会呈现供需宽松的格局,二是在饲料成本持续回落以及生产性能持续改善的情况下,养殖成本进一步回落,给予养殖端压栏增加单位利润的操作,造成供应压力持续后移,底部价格进一步降低,因此2501合约近期大幅回落,或将在养殖成本附近寻求支撑。

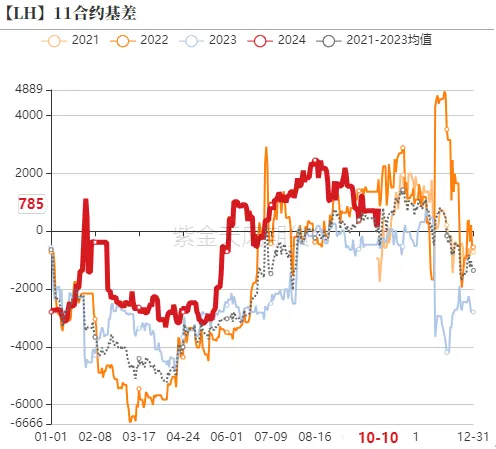

LH2411合约跟随LH2501主力合约大幅回落,从供需逻辑上讲,LH2411合约下跌一是上市公司三季度以来持续适度压栏,让供应压力持续后移,10月若二育不能接住适当的抛售,现货价格有进一步下跌的可能,二是11月商品猪理论出栏量环比增加,11月中下旬在10月初这波二育的肥猪将陆续出栏,新增出栏量加上二育肥猪出栏,供应端将较为充裕,在宏观消费相对悲观的情绪下,市场预期11月现货价格并不乐观。此外2501合约大跌后,降低11月二育以及压栏套利空间,因此2411合约处于现货上涨提供一定支撑,但又有2501合约下跌的拖累,这也是2411合约以及2501合约价差扩大的原因,但高点有限,不建议2511以及2501的正套过度追涨。

能改变期现走势分歧的格局,需要现货市场集团以及规模化企业在10月的压栏压力充分释放,否则后期现货市场很难出现有效反弹。

01

二育进场托底猪价

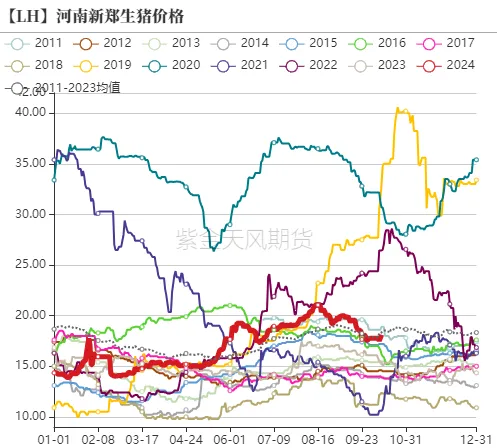

国庆节前半段,市场去囤货库存为主,现货价格震荡回落,一度跌至17元/公斤关口,国庆节后半段,二育主体开始陆续抄底进场,现货价格止跌企稳,截止到10月10日,全国现货均价回到18元/公斤关口上方,但10月国庆节后是市场需求淡季,屠宰企业按需采购,并且在高价时缩减订单量应对,因此仅从终端消费的角度来看,供给端的标猪得的应出栏量是大于需求端的屠宰量,而能推动近期价格上涨主要是二育的介入。

9月以来二育进场并不积极,二育主体以观望为主,国庆节期间,各省栏舍利用率以及二育销售占比逐步增加,而由于市场对四季度猪价预期相对谨慎以及近远月合约较大价差的情况下,二育进场虽然环比增多,但情绪依旧相对谨慎。

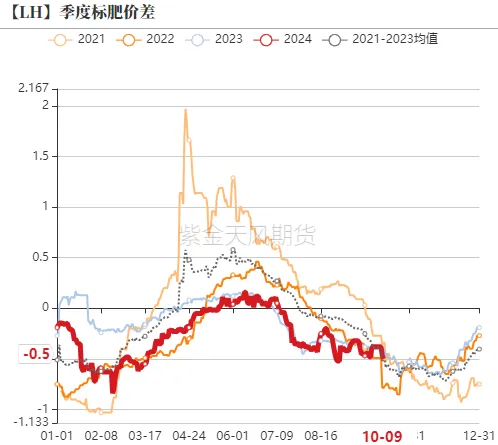

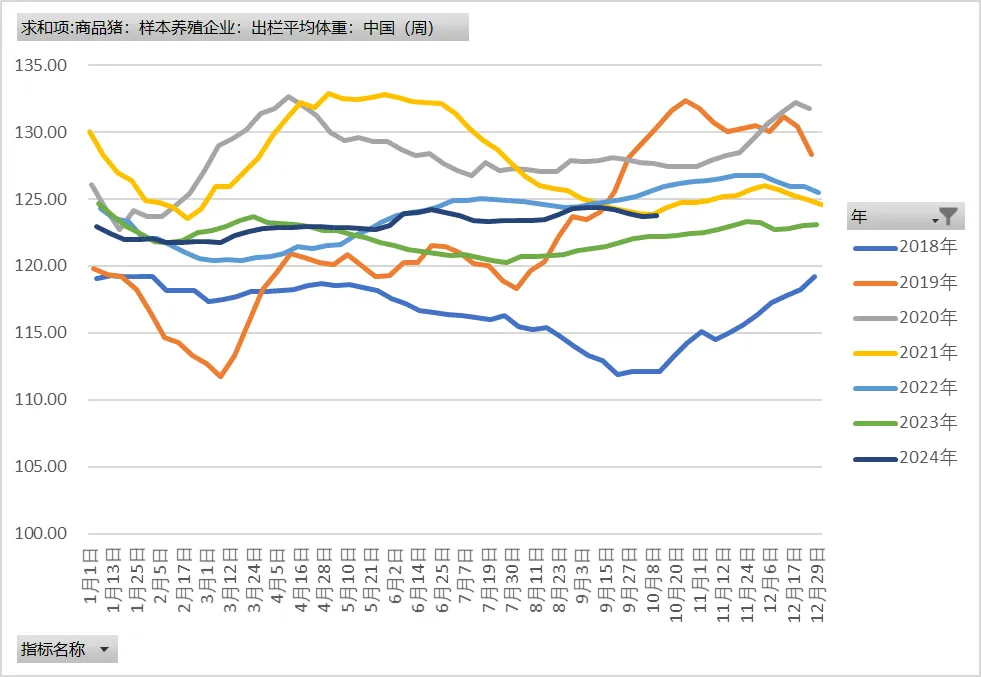

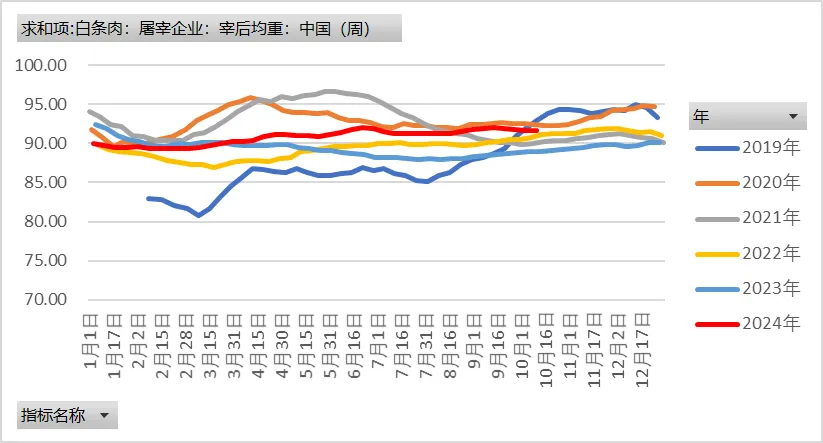

从10月标肥价差来看,因8月底9月初以来二育进场相对谨慎,10月市场流通的二育肥猪并不多,加上目前较大的标肥价差,二育压栏意向也相对较强。无论是样本数据的出栏体重还是农业农村部宰后体重数据,都显示9月中旬以来市场出栏商品猪体重呈现下降趋势,可以看出市场二育肥猪销售占比相对较少,市场肥猪存栏处在相对偏低位置。此外今年三季度以来,农业农村部的宰后均重数据高于2022年以及2023年同期,仅低于2020年同期来看,市场整体压栏程度是略高的,毕竟目前饲料成本低,压栏可以增加单头出栏的养殖利润,后期可能出现“缺猪不缺肉”现象,这是目前并未完全预期的利空数据,也是生猪价格可能大跌的潜在风险所在,需着重关注。

图1:河南地区生猪均价

图2:标肥价差

图3:生猪周度出栏均重

图4:屠宰企业宰后均重

数据来源:紫金天风期货研究所

02

母猪产能持续恢复,9月出栏节奏较慢

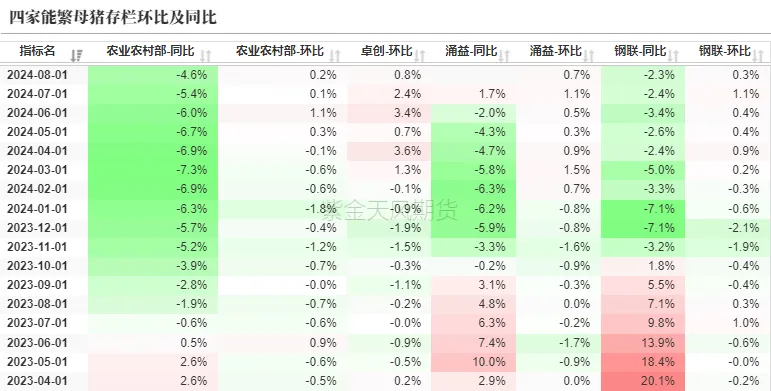

农业农村部等五部联合发布2024年8月末能繁母猪存栏4046万头,月度环比增加0.24%,连续4个月环比上涨,同比减少4%。钢联样本企业数据统计,8月能繁母猪存栏量环比涨0.74%,同比减少2.3%,涌益数据显示8月能繁母猪存栏量环比增0.7%,卓创数据显示能繁母猪存栏量环比增0.8%。8月官方以及钢联,卓创、涌益等三方咨询机构的月度能繁母猪存栏数据均环比增加,但增加幅度环比缩窄。

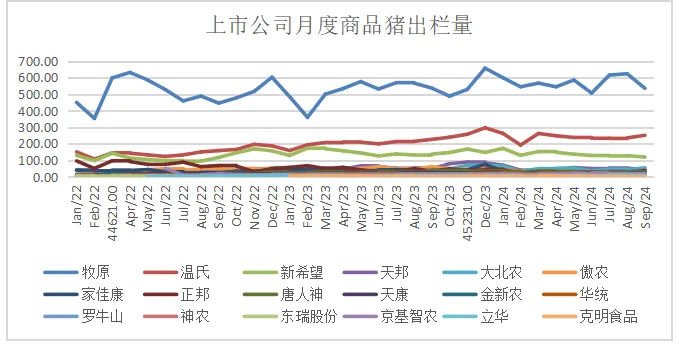

18家上市公司9月商品猪(包含仔猪)出栏1247.65万头,环比减少3.6%,同比减少1.9%,1-9月商品猪(包含仔猪)出栏1.14亿头,同比增加3%。从目前商品猪出栏数量同比增加来看,上市以及集团企业生猪产能仍呈现小幅扩张的趋势,但整体出栏节奏较慢,多数并不达到出栏目标,因此四季度上市企业若完成出栏目标,将面临较大的出栏压力。

9月上市公司出栏节奏较慢,一方是在较高养殖利润的支撑下,压栏可以增加单头出栏利润,二是9月二育进场较为谨慎,市场预期国庆节后二育会逐步进场,因此9月选择适当性压栏,放慢出栏节奏。

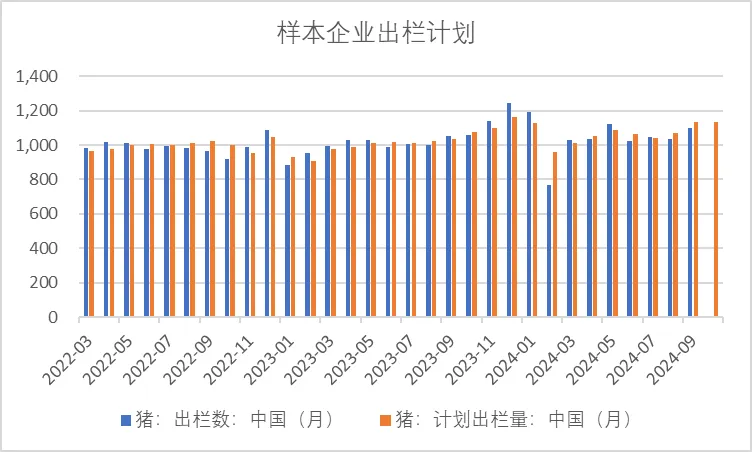

钢联数据显示,9月规模化企业出栏完成率为97%,10月计划出栏量较9月出栏量增加3%。若10月出栏节奏仍慢,随着产能逐步增加以及前期压栏的压力,11月以及12月出栏压力将增加。前两年的四季度旺季价格回落的行情再度出现。

图5:农业农村部以及其他三家母猪存栏环比以及同比

图6:18上市公司月度出栏量(万头)

图7:样本企业出栏量及出栏计划(万头)

数据来源:紫金天风期货研究所

03

屠企开机率以及冻品库存趋向稳定

截止到10月10日,屠宰企业开工率27.68%,较10月初降低0.8个百分点,同比减少0.5个百分点。根据历史数据来看,国庆节后至10月底,日度屠宰量整体呈现窄幅震荡,较9月环比跌幅在1%-3%。

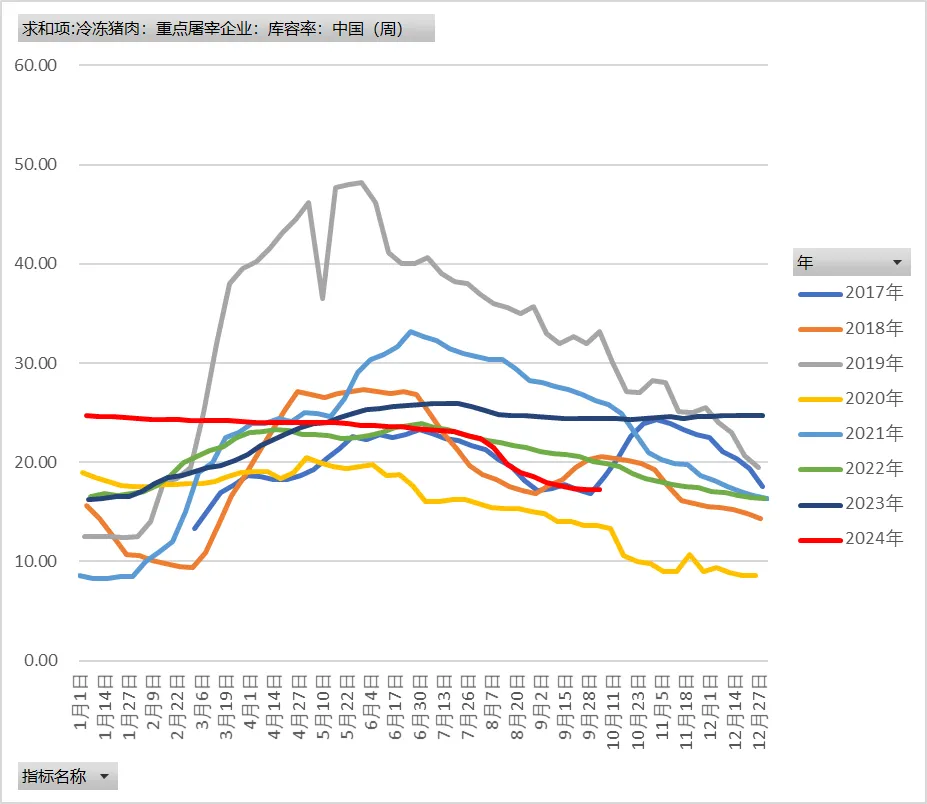

截止到10月10日国内重点屠宰企业冻品库容率为17.28%,近期呈现稳定趋势,与往年同期相比,处于历史相对低位。三季度以来屠宰企业进入冻品库存去库节奏,一是屠宰企业屠宰利润持续亏损,基本都以销定宰保鲜销,今年鲜销率基本在90%左右,屠宰企业入库意向不高,二是鲜肉与冻品价差扩大,冻品价格优势更明显,下游深加工及餐饮等行业采购冻品猪肉积极性提高。较低的冻品库存会对猪肉价格有一定的支撑,但需屠宰企业认为猪肉价格跌至可以分割入库成本,并对预期相对乐观,或者说低冻品库存只对猪肉价格很低时支撑才会明显。根据屠宰厂描述,入冻品价格基本在7元/斤,也就意味着,如果没有疫病,四季度企业入库意向不高,基本高鲜销为主。

图9:屠宰企业日度屠宰量

图10:企业屠宰利润

图11:屠宰企业冻品库容率

数据来源:紫金天风期货研究所

04

基差以及价差回落

截止到10月10日,2411合约基差为785,在交割月,2411合约出现明显的贴水,主要是市场对11月价格相对悲观。近期二育进场托底才提振现货价格,而若没有二育,市场供应是相对宽松的,11月需求端虽然略有回暖,但供应端持续增量以及10月的二育肥猪逐步出栏,市场预期11合约相对悲观,盘面出现较大幅度的贴水。

截止到10月10日,2501合约基差为2490,主要是2501合约最后交割时间对应的是春节后需求淡季,因此2501合约本身对应的是需求淡季,而二季度母猪产能逐步恢复以及生猪各项生产性能逐步提高,致使春节后需求淡季供应端较为充裕,加上生猪产能性能逐步增加,致使养殖成本进一步降低,中长期对价格底部支撑也降低,因此市场对2501合约预期较低,基差较大。

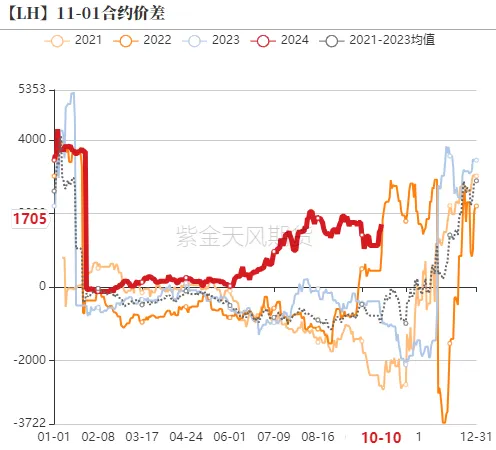

2411合约与2501合约价差逐步走高,一是10月二育进场托底猪价,现货价格反弹,利好近月合约,但会给远月合约造成供应压力后移,因此价差持续扩大。但2411合约与2501合约上涨空间需要考虑到二次育肥套利问题,因此价差不会扩大很多,预期2000是相对顶部。

图12:2411及2501合约基差

图13:2411及2501合约价差

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们