01 氧化铝走势呈现一枝独秀

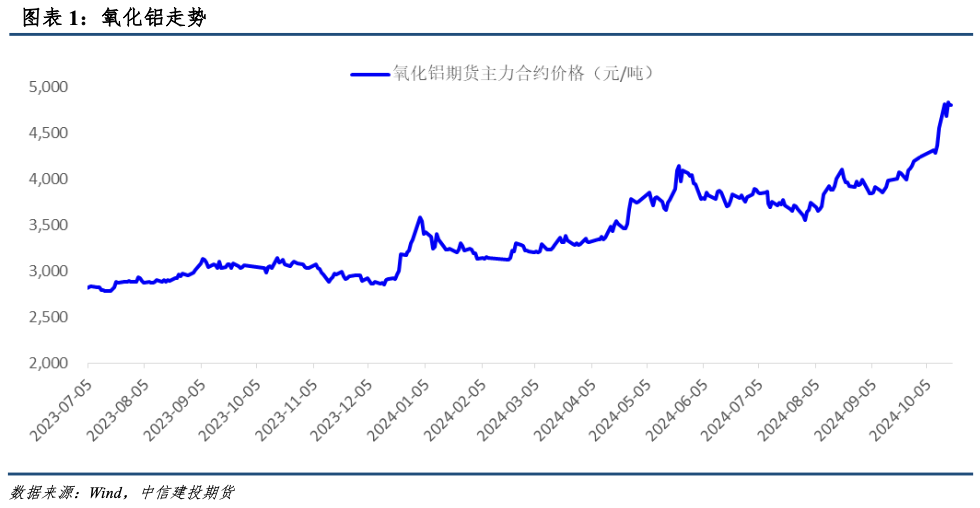

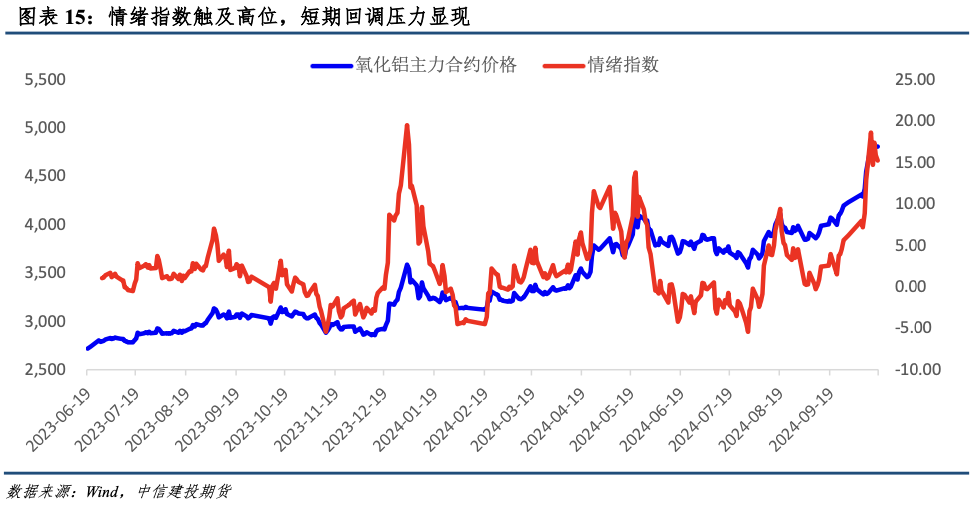

1.1、9月以来氧化铝价格迎来强势上涨

9月下旬以来,氧化铝成为金属板块中最强势品种。9月26日期货主力合约价格突破4000元/吨,10月11日受几内亚GAC矿业“航道使用费”未与当地政府谈妥,导致铝土矿暂时禁止出口消息刺激,氧化铝主力合约引来首次涨停,并刷新历史新高。截止10月18日,氧化铝期价月度涨幅超过10%,较年初涨幅38%。同时,现货市场大幅走高,截至10月18日,国内氧化铝主流市场均价达到4600元/吨,行业利润超1600元/吨。

02 氧化铝产业链现状

2.1、供需结构趋紧:国内环保趋严+几内亚出口受阻引发矿端供应收紧

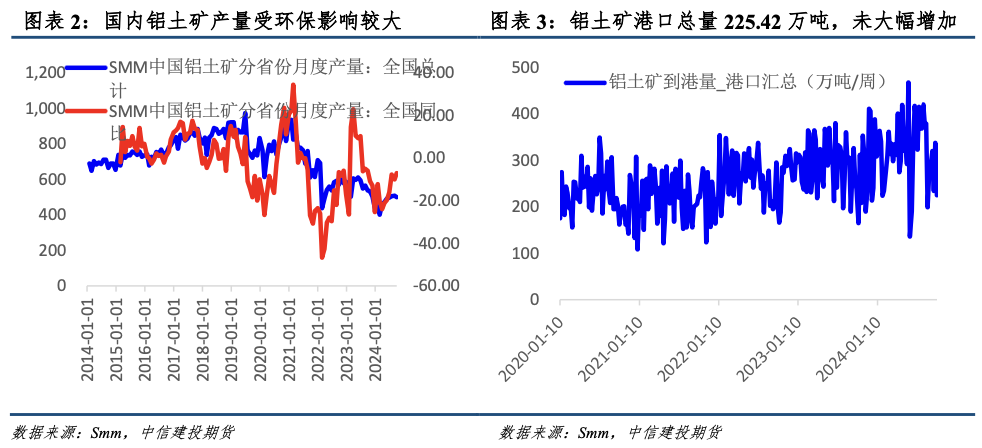

据上海有色数据显示,2024 年 1-8 月国内铝土矿产量 3789 万吨,同比下滑 748 万吨,降幅 16.4%。海关总署数据显示,2024 年 1-8 月铝土矿进口总量 10786 万吨,同比增加 11.8%。 国家统计局数据显示,2024 年 1-8 月氧化铝累计产量 5588.1 万吨,同比增长 2.4%。电解铝 1- 8 月累计产量 2890.9 万吨,同比增长 5.1%。

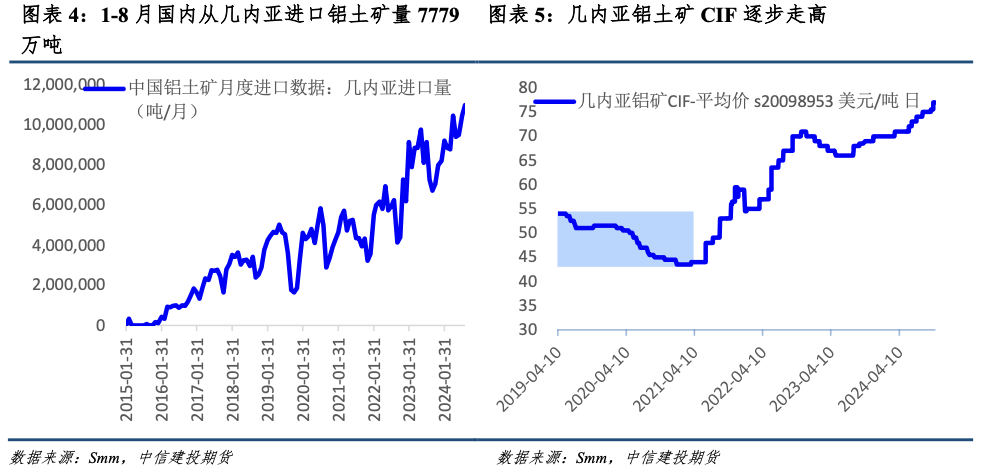

从氧化铝供应端来看:由于国内环保等因素引发国内产量持续下滑,铝土矿主要进口国 中,几内亚为第一大进口国,进口量占比 72%左右,澳大利亚进口量达到 23%。由于 1-8 月进口同比增加 11.8%,进口增量弥补掉国内产量下滑。

从氧化铝需求端来看:由于国内电解铝 1-8 月累计产量同比增长 5.1%。氧化铝需求稳中向好。

10月11日阿联酋环球铝业公司(EGA)子公司几内亚氧化铝公司(GAC)的铝土矿出 口被海关暂停,引发市场对铝土矿供应担忧,当前几内亚铝土矿 CIF 上升至 77 美元/吨,侧面反应出矿端有一定紧张。

当前几内亚航运引发的铝土矿供应短缺逻辑具有不可持续性。从时间表来看,几内亚至 国内船期约为 70-80 天左右,雨季前铝土矿发运,预计后续 10-11 月整体进口量级将有所下滑 国产矿供应尚未出现明显好转迹象,加之进口量级将有走弱趋势,因此整体铝土矿端仍存在 供应偏紧的预期,现货价格偏强运行。

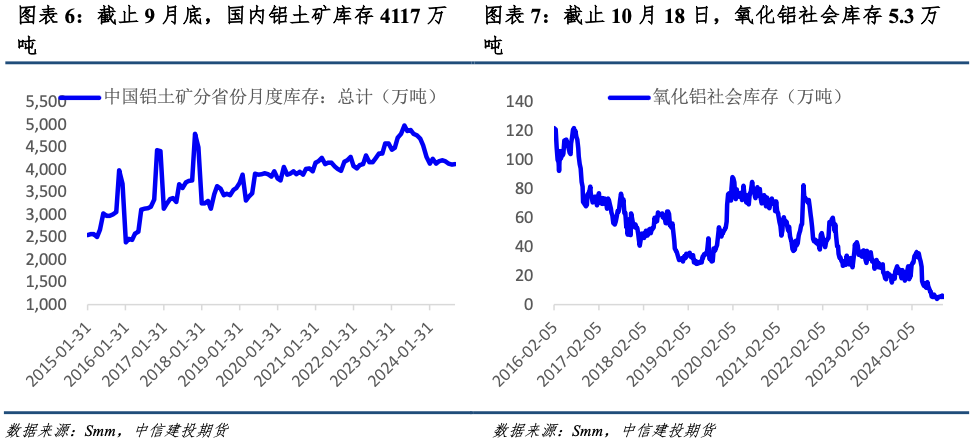

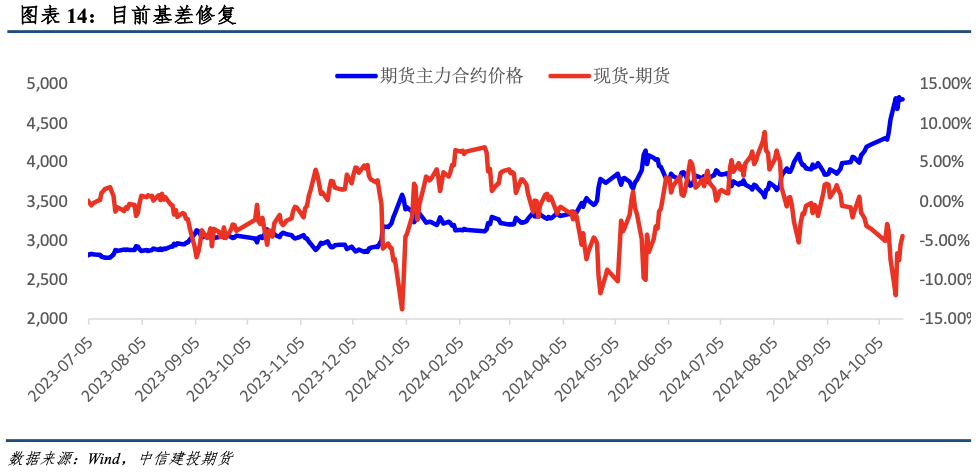

2.2、当前强现实:上下游库存均维持低水平

2.3、下游需求未受到较大抑制

03 供需平衡表推演与估值分析

3.1、高利润将修正远月供需结构

四季度潜在利多分析,短期需求稳定或引发供需缺口进一步放大:

1. 今年云南枯水期不减产叠加新疆、贵州等地区仍有近 50 万吨新增产能投产。

2. 当前下游电解铝行业利润较高,氧化铝价格上行并未压制需求出现减停产。

潜在利空分析:

1. 几内亚恢复供应是大概率事件,短期扰动已逐步计价。

2. 2025 年国内氧化铝投产预期在 1200 万吨以上,高利润将加快供应回升,修正供需结构。

3.2、氧化铝期货和现货估值分析

电解铝/氧化铝比价触及到 4.45,触及历史低位。

04 总结

从供需平衡表来看,四季度存在潜在利多,当前下游电解铝行业利润较高,氧化铝价格 上行并未明显压制需求出现减停产,此外,云南枯水期不减产叠加新疆、贵州等地区仍有近 50 万吨新增产能投产。从远月潜在利空来看,几内亚恢复供应是大概率事件,短期扰动已逐 步计价。同时,2025 年国内氧化铝投产预期在 1200 万吨以上,高利润将加快供应回升,修正 供需结构。从估值来看,目前电解铝/氧化铝比价触及到 4.45,触及历史低位。

整体来看,11、12 合约保持多头思路。从远月来看,上游产业可考虑逢高择机布局 03 及 更远月合约空单。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们