四大矿山均已发布2024年第三季度产销报告,铁矿石产量整体继续保持增加。其中,淡水河谷本财年铁矿石产量指导目标上调为3.23亿-3.3亿吨(原指导目标为3.1-3.2亿吨);力拓2024年皮尔巴拉铁矿石发运量目标保持3.23-3.38亿吨不变,加拿大铁矿公司的铁矿球团和精粉产量指导目标下调至910-960万吨(此前为980-1150万吨);必和必拓维持2025财年(2024.07-2025.06)铁矿石目标指导量2.82亿-2.94亿吨(100%基准)不变;FMG维持2025财年铁矿石发货量1.9 - 2亿吨(含铁桥500-900万吨)目标不变。

一、淡水河谷

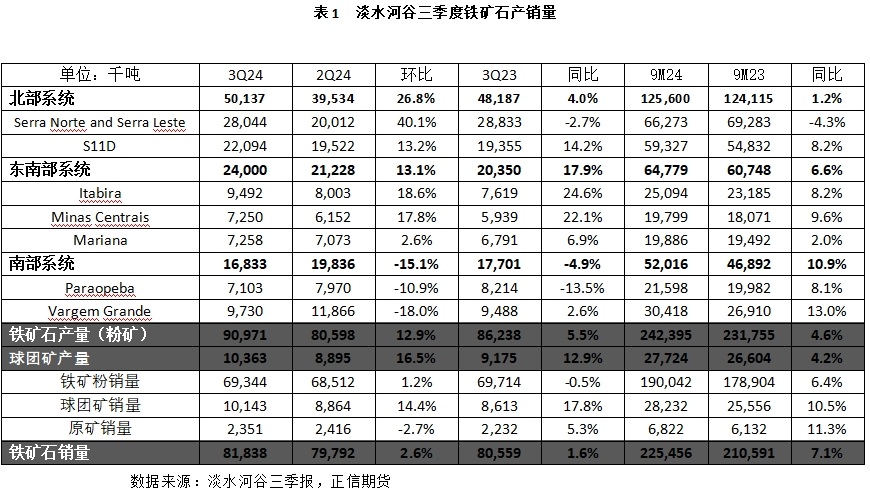

1、产销量:三季度保持稳速增长

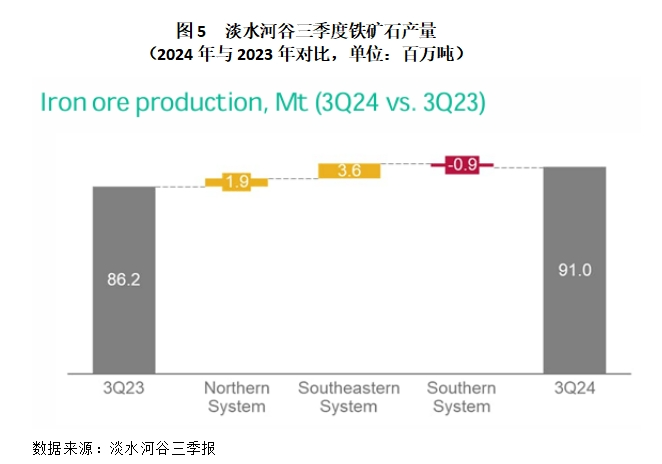

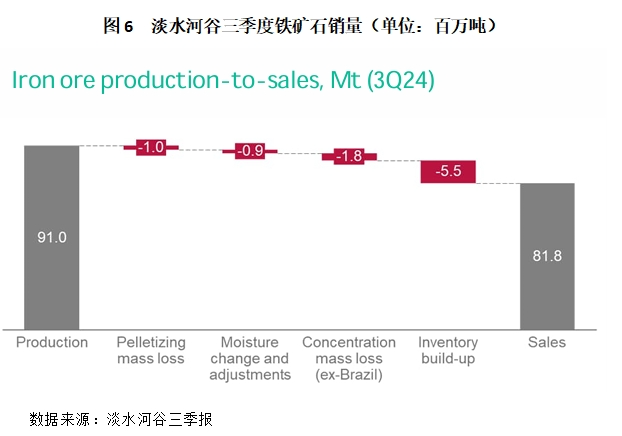

淡水河谷铁矿石三季度产销量保持稳速增长。铁矿石粉矿产量9097万吨,环比增加12.9%,同比增加5.5%,创下2018年第四季度以来新高,产量增加主要得益于S11D、Itabira和Brucutu的业绩改善。球团矿产量合计1040万吨,同比增长120万吨,同比增速13%。铁矿石销量总计8183.8万吨,环比增加2.6%,同比增加1.6%。

分地区来看,淡水河谷三季度铁矿石产量同比增长主要系北部系统、东南部系统贡献,南部系统铁矿石产量略有下滑。北部系统三季度产量同比增长 190 万吨,同比增速4%,这得益于 S11D 矿区的强劲表现,其产量达到 2210 万吨(同比增长 270 万吨,同比增速14.2%),这已是连续第七个季度实现产量同比增长。Serra Norte 矿区的产量同比略有下降(减少 50 万吨),与生产计划相符。北部系统的主要发运港口马德里亚角港的发货量创下 2021 年以来的季度纪录,总计 5060 万吨,反映出运营稳定性的增强。东南部系统产量同比增加 360 万吨,同比增速17.9%,其原因在于:①Itabira运营区的Conceição 1 号和 2 号工厂的性能得到增强,这是由于上半年雨季期间进行了集中维修,从而减少了后续维护停机时间;②Brucutu运营区的产量提高,归因于去年三条湿选法生产线的恢复以及今年 9 月第四条生产线的投入使用,该站点实现了自 2019 年以来的最高季度产量。南部系统产量同比下降90万吨,同比降幅4.9%,主要因为:①从第三方购买的量减少;②Vargem Grande 运营区因市场需求较差,高硅产品产量减少。三季度Viga运营区维护工作发挥效用,产量增加,从而部分抵消了上述产量的减少。9月份,湿选法工艺的调试已经在Vargem Grande运营区项目1上启动,这将使得Vargem Grande运营区恢复约1500万吨的年产量,含铁量平均提高约2%。

球团矿方面,三季度产量同比增加120万吨,同比增速13%,为自2018年以来的最高季度产量,主因Brucutu和Itabira矿场的球团原料供应增加,增加了Tubarão的球团矿产量。

三季度铁矿石销量总计8183.8万吨(含铁矿粉、球团矿和原矿),同比增加130万吨,同比增速1.6%,主因球团矿销量同比增速达到18%。三季度球团矿需求及产量增加,推升销量增加,支撑了铁矿石总体的销量。550万吨的库存增加主要是由于三季度供应链中在途货物的季节性增长,这些存货将在四季度销售。

2、2024财年产量目标上调

得益于运营稳定性和资产可靠性持续改善,9月中旬,淡水河谷宣布将本财年铁矿石产量指导目标调整为3.23亿-3.3亿吨(原指导目标为3.1-3.2亿吨),其中下限上调1300万吨,上限上调1000万吨,反映其项目进展顺利,产量有望继续增加。2024前三个季度淡水河谷总产量2.42亿吨,按照目标区间中间值测算,全年进度已完成74.1%。

3、销售价格下滑

三季度淡水河谷铁矿粉平均实现价格90.6美元/吨,环比下降7.6美元/吨,低于平均价格12美元/吨的下降幅度,主要受到产品组合和临时价格调整的积极影响。球团矿的平均实现价格为148.2美元/吨,环比降9美元/吨,主因粉矿价格下跌。

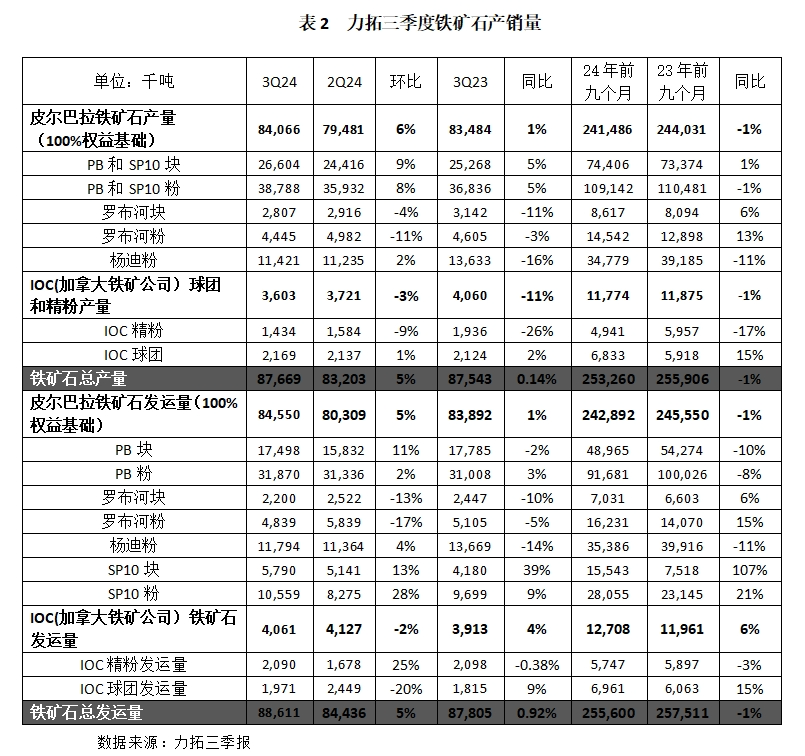

二、力拓

1、产量:皮尔巴拉矿区增长,加拿大矿区下滑

三季度力拓在澳大利亚和加拿大两地的铁矿石业务表现有所分化:其中,澳大利亚皮尔巴拉矿区的产量和销售量同、环比均呈现出稳定上升的态势;加拿大产区则因7月份火灾影响,三季度产量同、环比均明显下滑。

三季度皮尔巴拉铁矿的产量为8410万吨(力拓份额为7100万吨),较2023年同期上升1%,环比上升6%。生产率的提升继续抵消矿山资源的减少。发运量为8450万吨(力拓份额为7250万吨),较2023年第三季度上升1%,环比上升5%。力拓继续部署安全生产系统(SPS),目前部署单位总数达28个(比第二季度增加两个),将继续提升现有场地SPS的成熟度,并按计划稳步推进皮尔巴拉铁矿年产量同比增长500万吨的目标。加拿大铁矿公司三季度产量360.3万吨,较2023年第三季度下降11%,环比下降3%,原因是7月中旬加拿大东北部森林发生大火导致整个矿区停产11天。火灾也对销售造成了一定冲击,三季度IOC铁矿发运量环比下降2%,但同比仍然实现增长。

2、皮尔巴拉铁矿石发运量目标保持不变

2024年皮尔巴拉铁矿发运量仍保持在3.23-3.38亿吨,以中位数3.3亿吨计算,前三季度发运量为2.43亿吨,已完成发运目标的73.6%。加拿大铁矿公司的铁矿石球团和精粉产量指导目标下调至910-960万吨(此前为980-1150万吨),这是由于今年七月中旬的森林大火导致整个矿区停产11天。

3、三季度铁矿石月均价格下滑

三季度铁矿石价格上涨1%,月均价格为99美元/吨(普氏CFR 62%Fe),较二季度月均价格下滑11%。7-8月份全球主要产钢地区铁矿石需求下滑,然而,9月中国钢厂在维修结束后逐步复产,对铁矿石的需求增加,从而带动铁矿价格反弹。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们