概要:纸浆自今年七月以来即进入宽幅震荡区间,价格几度试图突破框体但均宣告失败。其主要原因是针叶浆以外的浆种投产以及未来投产计划较多,但需求端提振有限,导致纸浆产能局部过剩,价格中枢下移拖累针叶浆价。

针叶浆供应端主要依赖进口,近期供应压力边际减弱,但需求端的承接力也相对有限,供需双弱再叠加阔叶浆的价格下行,令期货价格陷入宽幅震荡格局。当前的主要矛盾,主要体现在需求的提振不足上,这一问题的解决或需要较长时间的消化,并非一朝一夕可以完成。

木浆中的漂白浆大体可以分为针叶浆和阔叶浆两类,上期所上市的纸浆期货是漂白针叶木浆,因此价格也应以针叶浆为主要参考。

具体到针叶浆及阔叶浆供应来看分化较为明显:阔叶浆今年国内外新增产能较多,尤其更多在下半年释放,供应端压力逐渐显现;而我国针叶浆主要依赖进口,从产能角度看,全球针叶浆并无大的新增产能供给,甚至因为原料匮乏等原因导致针叶浆产能在未来几年有所缩量。阔叶木成材较快,一般3-5年即可用于纸浆生产,因此产能扩张是相对容易的。

而针叶木成材较慢且主要在高纬度地区生长,往往需要20-25年的生长时间,限制了针叶浆的扩产能力。那么就供应端产能来看针阔叶浆逐渐分化,阔叶浆增产明显,而针叶浆压力相对较小。

上文提到我国针叶浆绝大部分依赖进口,因此对全球纸浆流向的跟踪是十分有必要的。2023年因欧美消费不足压制国际纸浆价格,我国相对稳定的需求成为了国际纸浆流向的重要目的地。随着时间来到2024年尤其从4月份开始,这一情况开始发生变化,国际化学浆贸易重心渐从中国转向欧美。

PPPC数据,我国2024年1-8月与2023年1-8月相比,世界化学浆需求增长率同比下降11.9%,与之形成鲜明对比的是,西欧同比增长14%,北美同比增长7.3%。

据海关总署数据,我国今年1-9月纸浆累计进口2564万吨,去年同期进口2683万吨,同比降低4.4%。其中今年针叶浆1-9月累计进口628万吨,去年同期累计进口687万吨,同比降低8.6%。可见无论从产能还是进口量来看,针叶浆的供应端压力都是在边际减轻的。

那么阻碍针叶浆价格上涨的原因是什么呢?主要有三点:1、阔叶浆的大量投产;2、需求提振不足,导致阔叶浆产能短期过剩较严重;3、期货仓单处于历史相对高位。进而拖累针叶浆价格,另其难有起色。

从针阔叶价差就可以非常清晰地看到,自今年5月左右浆价触顶开始,针阔叶价格就开始逐渐分化:阔叶浆一路向下,针叶浆价欲向上突破却道路艰难。毕竟针阔叶浆之间有一定替代关系,虽然对于纸品质量要求较高的品种而言,替代比例并不大,但依然限制针叶浆涨幅。从历史数据来看,近五年来针阔叶之间价差最大曾达到过2000元/吨附近,当前价差在1500元/吨左右,因此价差依然有一定走扩空间。

从未来的投产计划来看,未来一段时间国内依然有较多阔叶浆以及其他非木浆产能投产,而需求短期看来难以快速消化大量上市的商品,市场或以产能出清或降低开工负荷的形式来消化压力,单看阔叶浆未来很长一段时间内依然承压,针叶浆在价格上行中也会面临阔叶浆带来的长期拖累。

至于期货仓单,近期去化速度有所加快,但当前依然处于历史相对高位。按照交易所仓单注册规则,每年12月部分旧仓单需要集中注销,因此也需要关注年底仓单转现货时市场形成的短期压力。

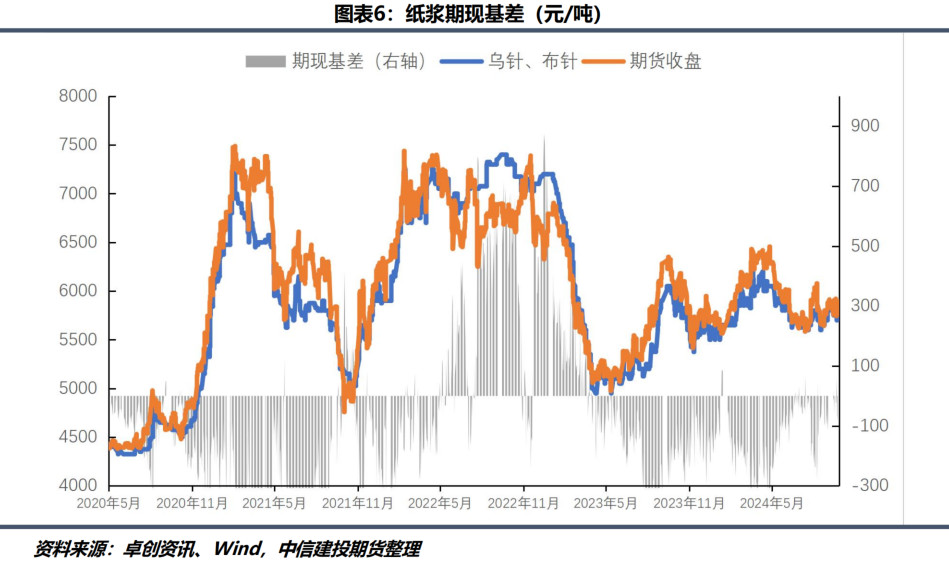

因目前市场上针叶浆中俄针价格相对便宜,所以期货仓单以俄针浆为主。在讨论期现基差时,关注俄针基差更有代表性。从下图可见,当前俄针期现基差逐渐由负值转为平水甚至局部正值,这将有利于期货仓单的加速消化。

综合来看,针叶浆自身供需双弱,但受阔叶浆价格拖累,其价格上行之路依然阻力重重。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们