(来源:中原证券研究所)

全国经济运行情况:2024年前三季度我国GDP为949746亿元,同比增长4.8%。结构上看,第二产业增加值增速在三季度明显下滑,对GDP增长的贡献减弱。细分指标看,前三季度全国规模以上工业增加值同比增长5.8%,社会消费品零售总额同比增长3.3%,固定资产投资(不含农户)同比增长3.4%,进出口同比增长5.3%,总体而言,前三季度经济动能缓慢修复,GDP增速符合预期但表现偏弱,9月份各项经济指标出现改善信号,或是四季度回升向好的开端。9月底提前召开的中央政治局会议强调“有效落实存量政策,加力推出增量政策”,突显政府“努力完成全年经济社会发展目标任务”的决心,随后一揽子政策促进财政支出加力提速、货币政策不断宽松,逆周期调节效果初步显现。四季度在政策持续呵护下,内需有望在预期改善下得到提振,经济走稳回暖可期。

河南省经济运行情况:2024年前三季度,全省实现地区生产总值(GDP)47881.96亿元,按不变价格计算,同比增长5.0%。细分指标看,总体来看,前三季度全省规上工业增加值同比增长7.7%,社会消费品零售总额同比增长5.7%,固定资产投资同比增长6.7%,外贸进出口总值同比下降5.2%。总体而言,前三季度河南省工业生产保持高增、社会消费温和修复、投资力度稳步改善、外贸进出口降幅收窄、新质生产力培育如火如荼,主要经济指标加速增长且远超全国平均水平,经济动能不断增强。9月份河南省政府在中央政策基调下,再度出台助力企业科技创新、加力消费品以旧换新、促进房地产健康发展等多项政策措施,伴随存量政策落地显效以及增量政策激发市场活力,全省经济有望进一步回升向好。

河南省18地市经济运行情况:从静态数据观察,1-8月河南省河南省漯河市、濮阳市和济源市3个城市规上工业增加值增速达到10%以上,许昌市社会消费品零售总额增速达到8.0%,新乡、濮阳、漯河、周口、许昌等5个城市固投增速达到10%以上。从动态数据观察,1-8月河南省超60%的城市工业生产有所提速,全省各市社零增速普遍加快,各市投资力度普遍较上月有所减弱。从政策层面观察,三季度河南省在产业升级与科技创新方面持续打通政策堵点。一方面,河南省政府及部门先后出台多项政策为培育新型产业基地和科技创新龙头企业不断扫清障碍;另一方面,多数地市依据上半年经济运行情况出台相关稳经济政策文件,促使下半年经济运行持续向好,还有部分地市围绕产业高质量发展完善支持政策。

风险提示:1.政策落实进度不及预期影响经济修复进度;2.内需恢复不及预期影响经济修复进度;3.贸易摩擦加剧风险。

1. 全国经济运行情况

1.1. 总体经济运行情况

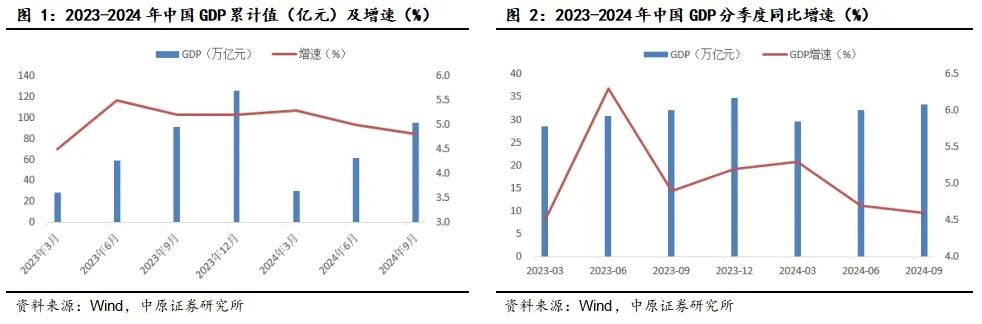

2024年前三季度,GDP增速符合预期,目标实现仍需政策发力。2024年10月19日,国家统计局公布2024年前三季度国民经济运行数据。初步核算,前三季度我国GDP为949746亿元,按不变价格计算,同比增长4.8%,增速基本符合市场预期但表现偏弱。分季度来看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,经济动能有减弱趋势,四季度仍需政策持续发力以促进“GDP增长5%”的预期目标顺利实现。

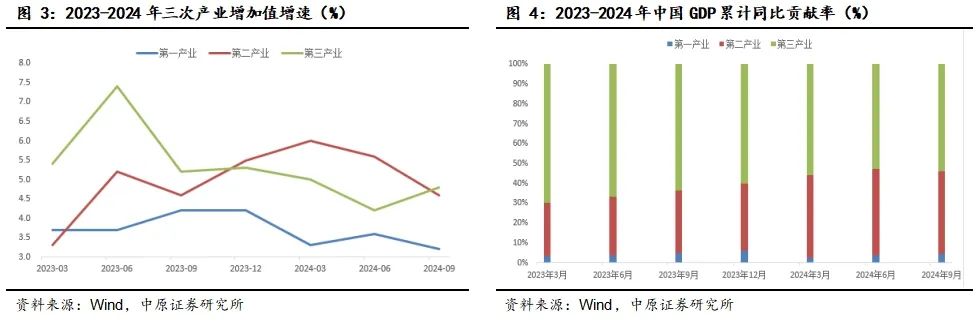

结构上看,第二产业增加值增速在三季度明显下滑,对GDP增长的贡献减弱。第三季度第二产业增加值增速较上半年下降1.0个百分点为4.6%,增长表现偏弱,相应第二产业贡献率较上半年下降2.1个百分点至41.5%。但前三季度,在金融业、租赁和商务服务业加速发展以及房地产行业回暖带动下,第三产业增长有所加快,对GDP累计同比贡献率较上半年提升1.3个百分点至53.9%,对GDP增长形成较好支撑。

1.2. 生产端

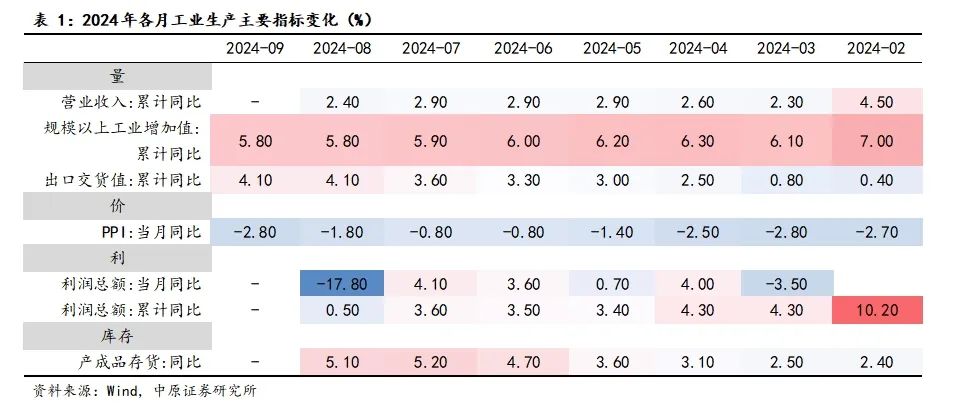

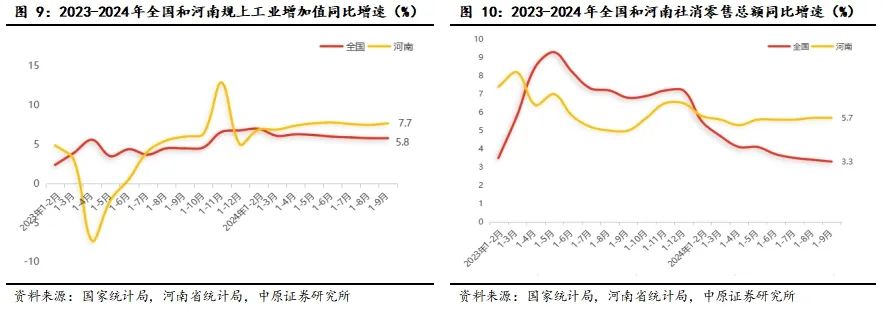

工业生产边际改善,四季度有望触底回升。2024年前三季度,全国规模以上工业增加值同比增长5.8%,与1-8月持平,较上半年小幅回落0.2个百分点。9月当月,全国规模以上工业增加值增速录得5.4%。

从量的角度观察,2024年前三季度全国工业生产呈现边际走弱的态势,内需偏弱始终是制约生产的主要因素。但值得注意的是,9月份工业生产出现企稳迹象,一方面9月当月规上工业增加值增速较上月提升0.9个百分点至5.4%,是二季度以来连续四个月回落后实现回升;另一方面,9月份全国PMI新订单指数较上月回升1.0个百分点至49.9%,结束连续六个月的下行区间,反映内需不足的问题得到一定程度缓解;同时前三季度规上工业企业出口交货值同比增长4.1%,与前值持平,表明外需仍保持较强韧性。接下来在内外需协同发力下,四季度工业生产活力有望继续增强。

从价的角度观察,前三季度PPI累计同比增速录得-2.0%,9月当月PPI同比增速较上月下降1.0个百分点至-2.8%,PPI跌幅加深主要受原油等国际大宗商品价格波动下行影响,同时国内需求不振也是叠加因素,具体表现为石油天然气开采、黑色金属加工等原材料相关行业跌价明显。从利的角度观察,2024年1-7月全国工业企业盈利水平呈现波动修复态势,但在8月份出现大幅下滑,8月当月规上工业企业利润同比增速由正转负、1-8月累计同比增速大幅下降3.1个百分点至0.5%,一方面是受到上年同期髙基数影响,另一方面源于上游采掘业与原材料加工业利润大幅收缩。

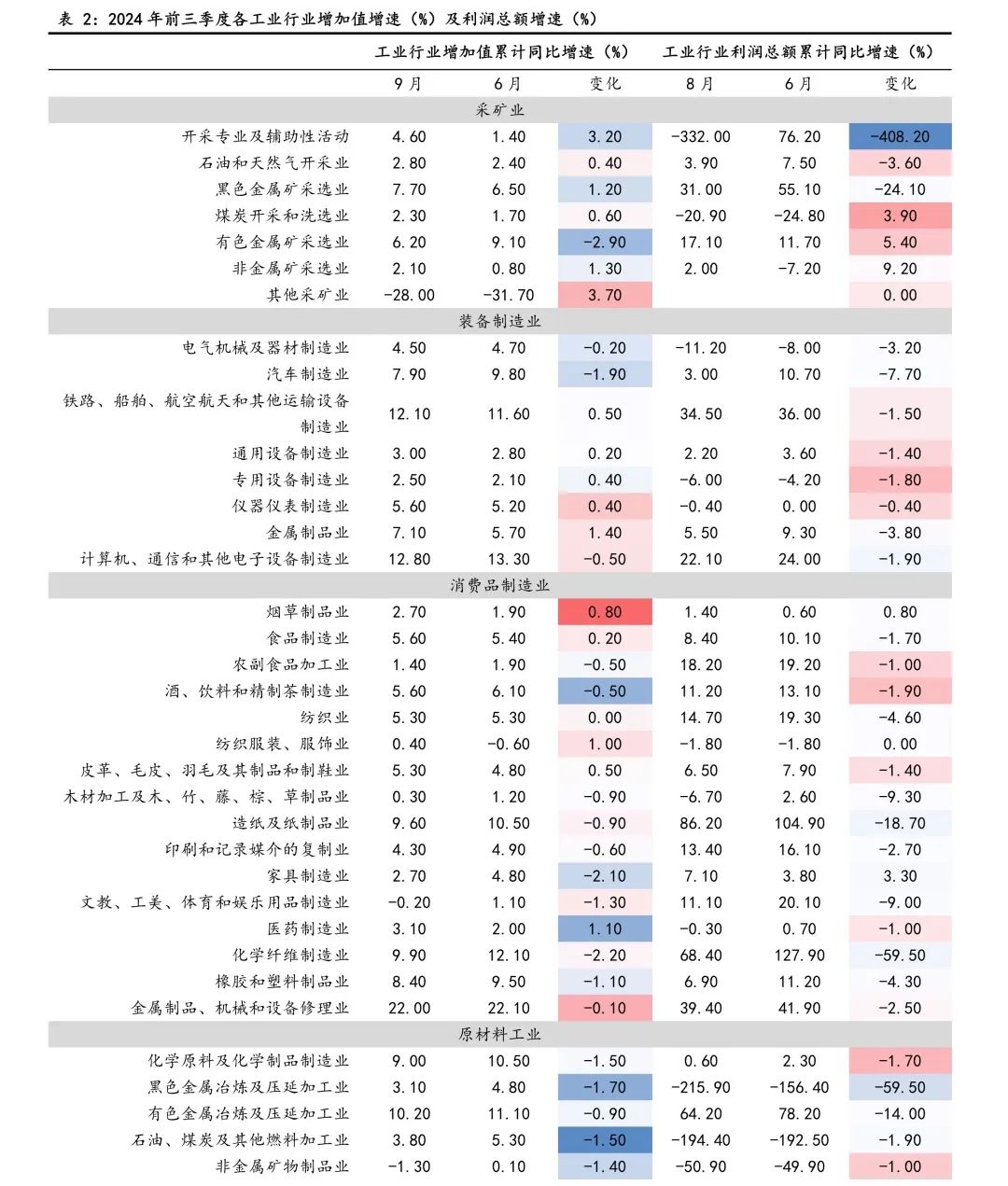

从结构角度观察,2024年以来采矿业生产不断提速,制造业生产有所放缓,电热燃水业生产则呈先抑后扬走势,三大门类前三季度分别同比增长2.9%、6.0%和6.3%。分工业行业看,前三季度工业行业增速涨多跌少。2024年前三季度上游原材料加工业增速与利润普遍较上半年有所回落,其中有色、化学原料行业表现较好;中游装备制造业普遍较上半年有所提速,其中电子设备制造业以及交通运输设备制造业持续保持高增,这两大行业增加值增速分别达到12.8%和12.1%,利润总额累计增速分别达到22.1%和34.5%,领先其他工业行业;下游消费品制造业虽然基本实现全面正增长,但生产与利润增速较上半年略微放缓,其中金属制品、化纤制造、造纸业相对较好,医药制造、纺织服装改善较多。

总体而言,9月份工业生产出现反弹信号,虽然前三季度工业价格与利润并未企稳,但究其原因仍在于需求不足,而9月份工业需求与产量已呈现边际改善,未来伴随极端天气影响减弱以及一揽子政策加码持续提振市场需求,企业生产有望逐步回升。

1.3. 消费端

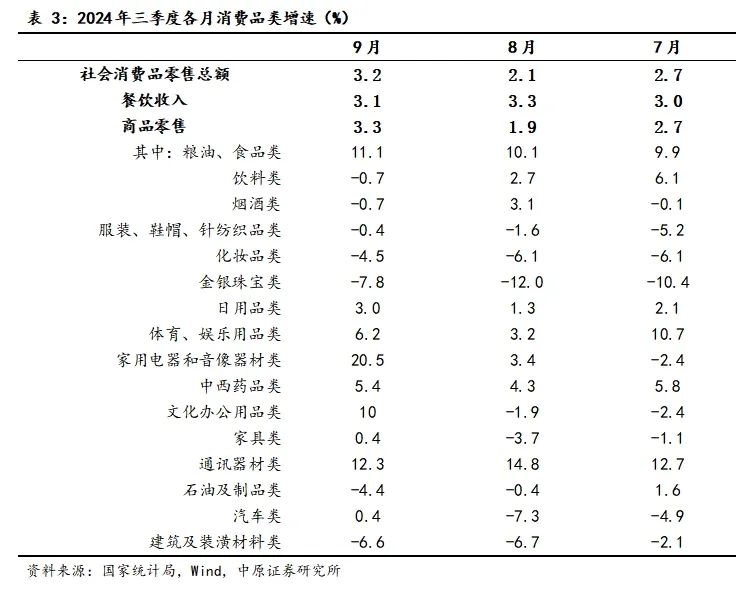

从消费端看,2024年前三季度,社会消费品零售总额353564亿元,同比增长3.3%,较上半年有所放缓。9月当月社零总额同比增长3.2%,较7月和8月均有提速。

从结构上看,以旧换新相关商品销售表现亮眼,9月份家用电器和音像器材类零售同比增速加快17.1个百分点至20.5%,汽车零售同比由下降7.3%转为上涨0.4%,文化办公用品零售同比由下降1.9%转为上涨10.0%。随着消费券、以旧换新政策持续落地以及双十一双十二等购物节接连开启,四季度社零有望继续改善。

1.4. 投资端

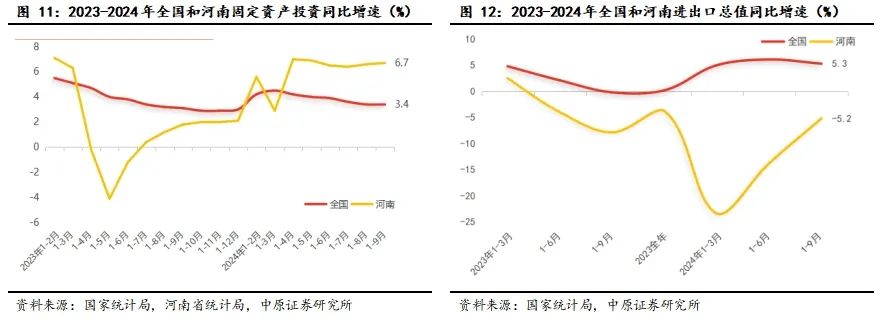

从投资端看,2024年前三季度,全国固定资产投资(不含农户)378978亿元,同比增长3.4%,与1-8月持平。其中基础设施投资、制造业投资、房地产开发投资分别录得4.1%、9.2%和-10.1%。

前9个月基础设施投资(不含电热燃水供应业)增速较前值小幅回落0.3个百分点至4.1%,而同期全口径基础设施投资同比增长9.3%、较上月加快1.4个百分点,两种统计口径数据出现背离,说明基本民生相关投资保持较高增长。结构上看,水利管理业、铁路运输业、电热燃水供应业等中央主导的基建投资保持高增,而道路运输业、公共设施管理业等地方主导的基建投资相对偏弱。10月8日,国家发展改革委副主任刘苏社在国新办发布会上表示“将统筹扩大有效投资的增量政策和存量政策,拟在10月底按程序提前下达1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划”,同时要求“用足用好地方政府专项债,到10月底完成今年剩余地方专项债额度的发行工作,加快项目实施和资金使用进度”。伴随促投资政策出台落地以及专项债发行使用形成实物工作量,预期四季度基础设施投资有望温和回升。

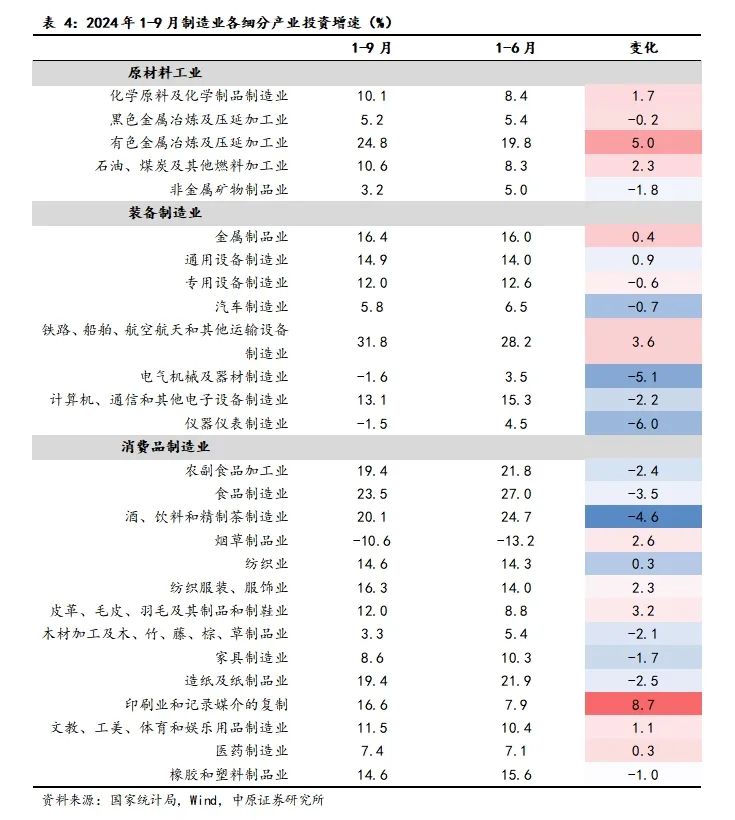

三季度制造业投资平均增速为9.2%,较上半年有所放缓但仍是固投的主要支撑力量。细分领域看,国家对上游有色金属、中游交通运输设备制造以及下游食品饮料加工业投资较多,同时对有色金属、石油煤炭、交通运输设备制造、印刷业、纺织服装等行业的投资力度较上半年有所加强。

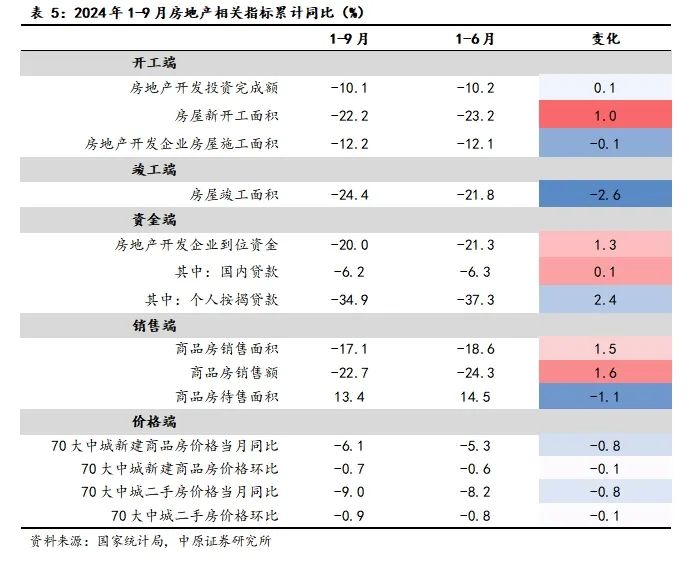

房地产市场继续维持低位运行,但相关指标出现边际改善。开工端来看,2024年1-9月房地产开发投资、房屋新开工面积累计增速分别录得-10.1%和-22.2%,分别较上半年小幅收窄0.1和1.0个百分点;销售端来看,二季度以来商品房销售面积和销售额降幅持续收窄,1-9月累计增速较上半年收窄超1.5个百分点;资金端来看,房地产开发企业到位资金持续好转,上半年在政策导向下国内贷款方面改善较为明显,主要系金融机构对房企的支持拉动,而三季度以来个人按揭贷款出现好转,1-9月个人按揭贷款同比增速较上半年回升2.4个百分点,说明居民部门对房地产的信心在逐渐改善。

9月26日中共中央政治局会议明确强调“要促进房地产市场止跌回稳”,随后9月29日,中国人民银行发布公告“完善房贷利率定价机制,允许满足一定条件的存量房贷重新约定加点幅度,促进降低存量房贷利率”,在资金端释放利好;10月17日住建部提出“四个取消、四个降低、两个增加”的政策组合拳,并表明“大部分存量房贷将在10月25日完成批量调整。总体预计会在10月31日前全部完成”,进一步放宽购房条件、刺激房地产需求。系列政策彰显政府稳楼市的强大决心,随着居民信心改善,房地产市场有望逐渐企稳。

1.5. 外贸端

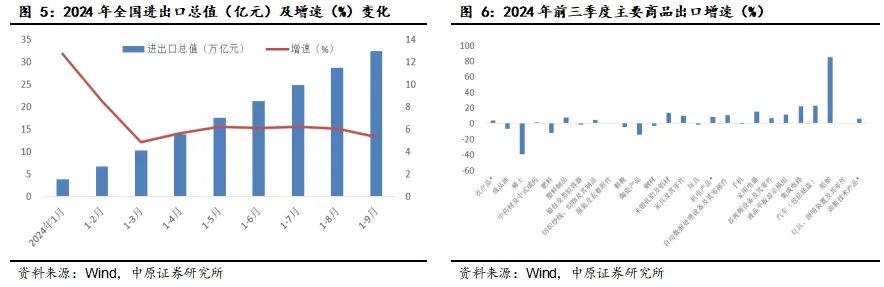

从外贸端看,2024年前三季度,我国进出口32.33万亿元人民币,同比增长5.3%,其中,出口18.62万亿元,增长6.2%;进口13.71万亿元,增长4.1%。分季度来看,前三个季度进出口总额均超10万亿元,显示出我国外贸强劲增长动力。分国别看,东盟为第一大贸易伙伴,前9个月与东盟贸易总值为5.09万亿元,增长9.4%,其次是欧盟和美国。分贸易品类看,高端装备出口增势较好,尤其是集成电路、汽车、家用电器出口分别增长22%、22.5%、15.5%;大宗商品进口量稳定增加,前三季度我国大宗商品进口量增加5%。在我国新动能优势显现以及稳外贸政策的持续发力下,进出口有望对经济增长持续增添动力。

1.6. 小结

总体来看,2024年前三季度经济动能缓慢修复,GDP增速符合预期但表现偏弱,9月份各项经济指标出现改善信号,或是四季度回升向好的开端。9月底提前召开的中央政治局会议强调“有效落实存量政策,加力推出增量政策”,突显政府“努力完成全年经济社会发展目标任务”的决心,随后一揽子政策促进财政支出加力提速、货币政策不断宽松,逆周期调节效果初步显现。四季度在政策持续呵护下,内需有望在预期改善下得到提振,经济走稳回暖可期。

2. 河南省经济运行情况

2.1. 总体经济运行情况

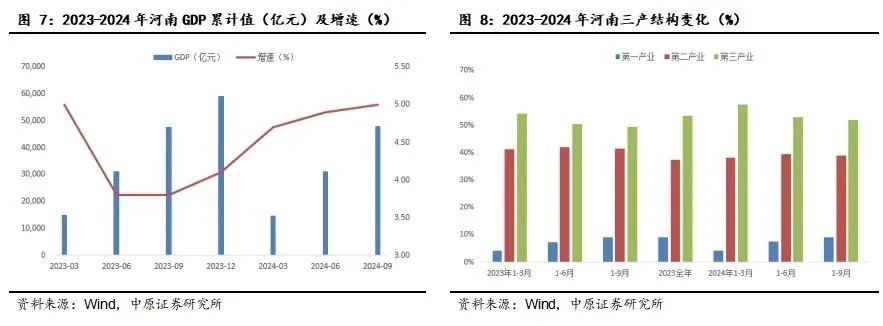

2024年前三季度,河南省经济动能不断增强、好中向新。2024年10月20日,河南省统计局公布2024年前三季度国民经济运行数据。经核算,前三季度,全省实现地区生产总值(GDP)47881.96亿元,按不变价格计算,同比增长5.0%。虽然前三季度经济增速不断加快,但与年初制定的全年经济增长5.5%的目标对照,仍需四季度持续发力。

分产业看,前三季度第一产业增加值4367.20亿元,增长3.7%;第二产业增加值18610.39亿元,增长7.3%;第三产业增加值24904.37亿元,增长3.4%。三产结构调整为9.1:38.9:52.0。

2.2. 生产端

从生产端看,2024年前三季度,全省规上工业增加值同比增长7.7%,高于全国平均水平1.9个百分点。分月来看,7月和8月工业生产增速来到7%以下,较上半年有所放缓,而9月工业增速大幅反弹至8.9%,拉动三季度整体工业增速基本与上半年持平。分行业看,全省近八成行业实现增长,近四成行业实现两位数增长。具体而言,上游石油煤炭加工业、化学原料制造业等能源工业增势较好,而与地产相关的黑色链仍处下降区间;中游装备制造业是全省工业增长的重要支撑力量,尤其是汽车、电子、新材料等主导产业拉动有力,前三季度三大产业分别增长29.9%、17.8%和11.9%;下游消费品制造业稳定增长,其中轻纺工业、食品制造表现较好,而医药制造表现偏弱。从供需看,9月份河南省规上工业企业产品销售率为94.2%,规模以上工业企业出口交货值同比增长8.2%,均有所修复。总体而言,前三季度河南省工业生产加速恢复,主导产业稳定发力带动内生动力稳步增强。

2.3. 消费端

从消费端看,2024年前三季度,全省社会消费品零售总额19819.38亿元,同比增长5.7%,高于全国平均水平2.4个百分点。结构上看,一方面,居民消费结构以基本生活类消费为主,前三季度全省限额以上单位粮油食品、饮料、日用品等商品零售额分别增长17.6%、16.5%、10.6%,一定程度说明居民消费意愿偏谨慎;另一方面,消费品以旧换新带动相关需求加快释放,前三季度,全省限额以上单位通讯器材、新能源汽车、智能家用电器和音像器材等商品零售额分别增长33.7%、26.9%、15.0%,比上半年分别加快4.7、3.9、2.9个百分点,反映政策落地效果显现。四季度在河南省金秋消费券以及以旧换新政策的促进下,社零增速有望继续回升。

2.4. 投资端

从投资端看,2024年前三季度,全省固定资产投资同比增长6.7%,高于全国平均水平3.3个百分点。其中工业投资增长21.8%,持续保持20%以上的高增长,细分领域看对纺织业、交通运输设备制造业、专用设备制造业、食品加工业的投资较多,此外全省高技术制造业投资增长16.1%,其中对航空航天器及设备制造业、计算机及办公设备制造业投资分别增长2.0倍、95.1%,说明新质生产力培育力度不断加强。

基础设施投资(不含电力、热力、燃气及水生产和供应业)呈现持续下滑态势,主要系交通运输和邮政业相关投资下降所致,但同时信息传输业投资不断加力,前三季度投资增长29.4%,侧面反映对数字经济支持力度较强。1-9月,全省房地产开发投资下降9.1%,已连续两个月收窄;新建商品房销售面积、销售额分别同比下降16.9%、20.6%,降幅分别比上半年收窄2.5、2.0个百分点;房地产开发企业到位资金同比下降13.5%,降幅逐月收窄,其中国内贷款增长18.3%、个人按揭贷款下降34.4%,金融机构与居民部门对房企的支持作用均有好转。

2.5. 外贸端

从外贸端看,2024年前三季度,河南省外贸进出口总值5415.8亿元,同比下降5.2%。从月度看,在稳外贸政策促进下,9月份河南省外贸进出口值较上月继续提高,已连续三个月正增长。从外贸品类看,前三季度汽车、铝材、白银、家具、工程机械出口值均呈两位数增长,尤其是铝材、发制品、客车、白银、钛白粉、盾构机等10种商品出口值居全国同类商品第一;进口方面则以金属矿砂、能源产品、农产品进口较多。从地市看,郑州市的进出口值占比达63.8%,济源、洛阳、三门峡、许昌、焦作、开封、濮阳、南阳、新乡等城市的进出口值超100亿元。

2.6. 小结

总体来看,2024年前三季度,河南省工业生产保持高增、社会消费温和修复、投资力度稳步改善、外贸进出口降幅收窄、新质生产力培育如火如荼,主要经济指标加速增长且远超全国平均水平,经济动能不断增强。9月份河南省政府在中央政策基调下,再度出台助力企业科技创新、加力消费品以旧换新、促进房地产健康发展等多项政策措施,伴随存量政策落地显效以及增量政策激发市场活力,全省经济有望进一步回升向好。

3. 河南省18地市经济运行情况

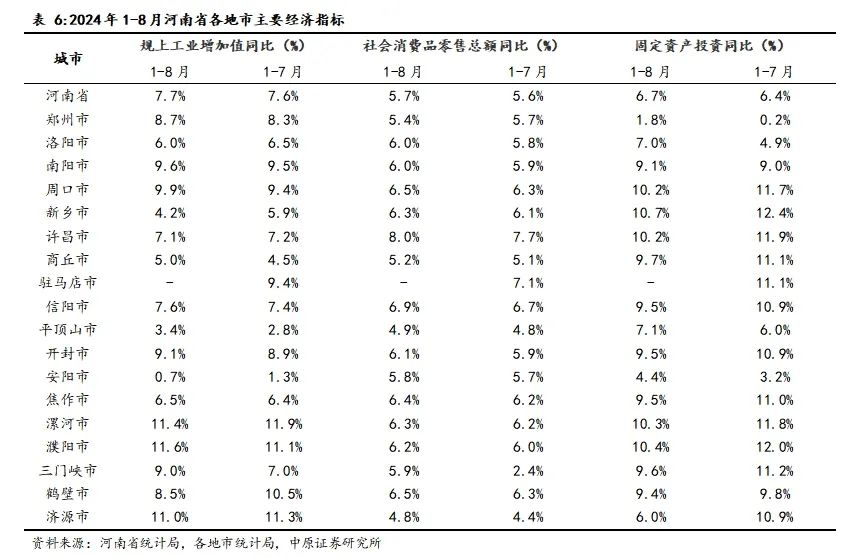

从静态数据观察,工业生产方面,1-8月河南省漯河市、濮阳市和济源市3个城市规上工业增加值增速达到10%以上,较上月减少一个,一半城市工业生产超过全省平均水平;消费方面,1-8月仅许昌市社会消费品零售总额增速达到8.0%,其余多数城市社零增速落在5.5%-6.5%区间,超75%的城市社零增速超过全省平均水平;投资方面,1-8月各地市固定资资产投资表现分化,有新乡、濮阳、漯河、周口、许昌等5个城市固投增速达到10%以上,超80%的城市优于全省平均水平,但安阳市、郑州市固投增速稍显落后。

从动态数据观察,工业方面,1-8月河南省超60%的城市工业生产有所提速,其中平顶山市、周口市和商丘市较上月提速超0.5个百分点;消费方面,1-8月全省各市社零增速普遍加快,其中三门峡市消费需求释放较多,社零增速提升3.5个百分点;投资方面,全省各市投资力度普遍较上月有所减弱,其中洛阳市、郑州市和安阳市固投仍稳定发力,分别较上月加快2.1、1.6和1.2个百分点。

从政策层面观察,2024年三季度,河南省在产业升级与科技创新方面持续打通政策堵点。在省级层面,河南省政府及部门先后出台《河南省创新型企业梯次培育实施方案(2024-2026年)(试行)》、《推动科技型企业利用资本市场高质量发展工作方案》、《河南省天使投资引导基金实施方案》、《河南省转型升级试点开发区培育办法》等政策,为培育新型产业基地和科技创新龙头企业不断扫清障碍。地市级层面,一方面,多数地市依据上半年经济运行情况出台相关稳经济政策文件,促使下半年经济运行持续向好;另一方面,部分地市围绕产业高质量发展完善支持政策,如郑州市在8月、9月相继出台《郑州市工业母基金设立方案》(征求意见稿)、《郑州市天使投资基金设立方案》等,为种子期、初创期的科技型企业提供资金支持;南阳市出台《关于培育和发展战略性新兴产业的实施意见》,计划培育“333”战新产业体系(即光电信息、生物产业、高端装备3个优势类产业,新材料、新能源、新能源汽车3个成长型产业,合成生物、航空装备、人工智能3个新赛道产业),形成引领全市制造业高质量发展的主导力量;济源市确立公布2024年度重点工业企业和高成长型中小工业企业名单,以便更好发挥企业在推动高质量发展过程中关键角色。

4. 风险提示

1.政策落实进度不及预期影响经济修复进度;

2.内需恢复不及预期影响经济修复进度;

3.贸易摩擦加剧风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们