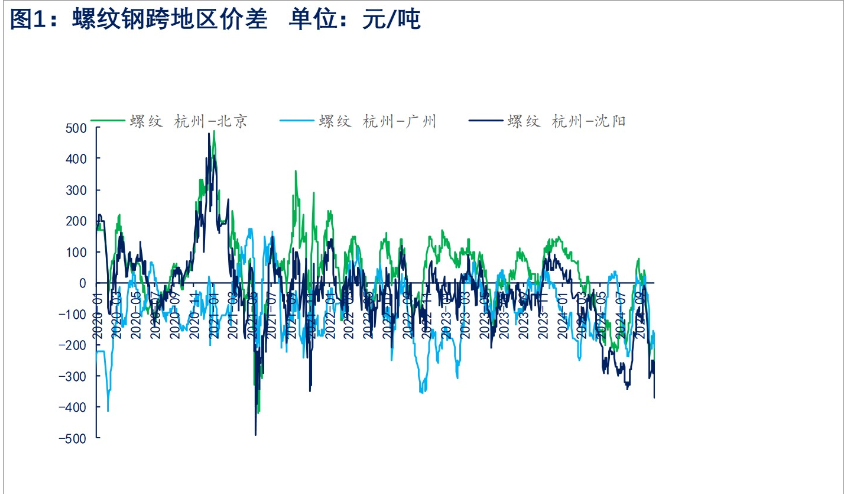

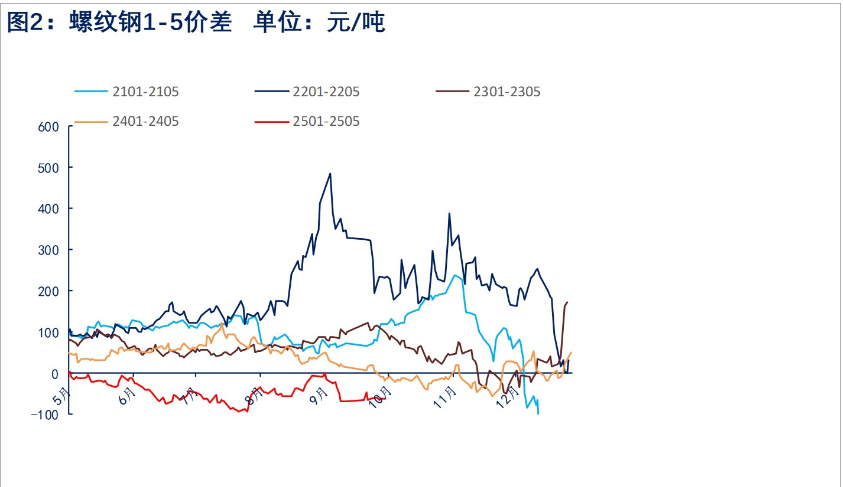

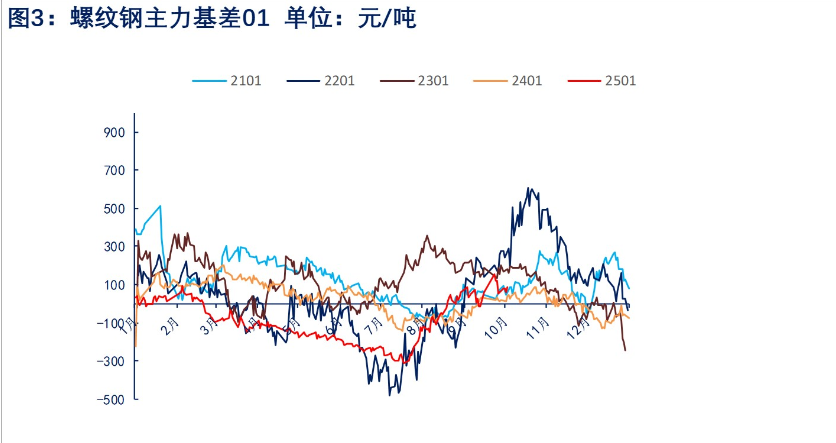

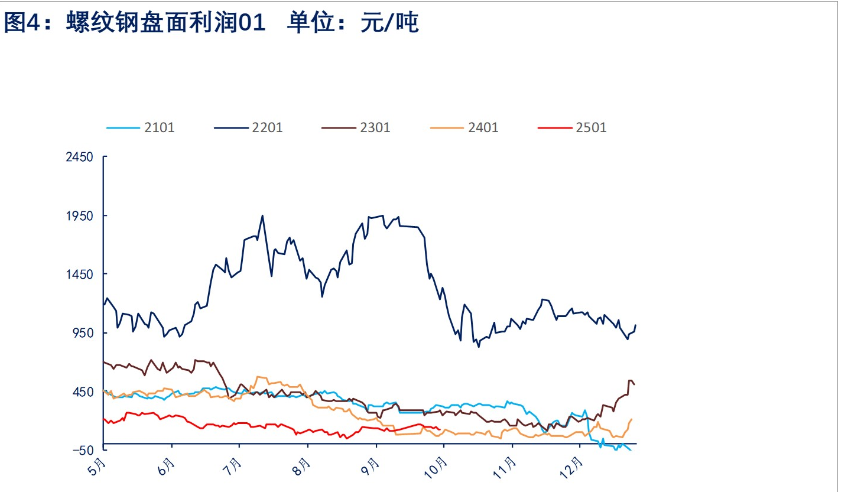

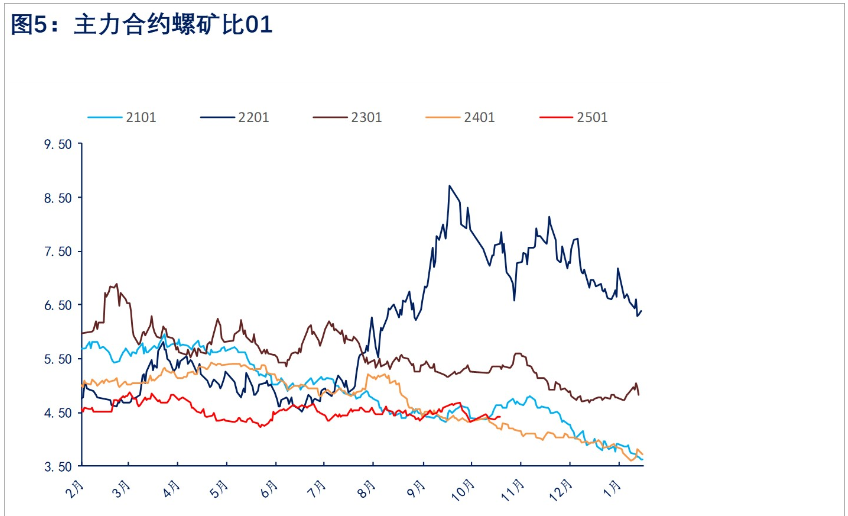

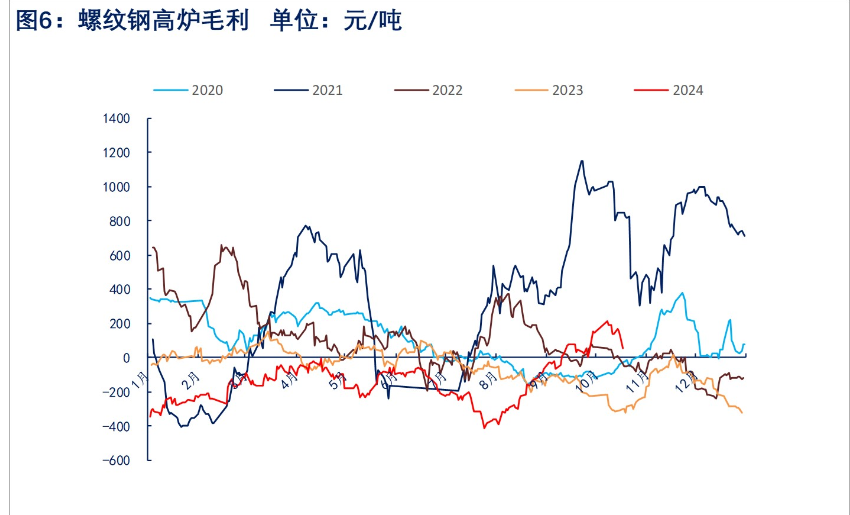

研报正文

市场动态:五大品种钢材产量873.42万吨,周环比增加9.60万吨;五大品种钢材总库存量1272.54万吨,周环比减少37.56万吨;五大材总表需910.98万吨,周环比增加18.15万吨。其中螺纹产量244.07万吨,周环比增加7.81万吨;螺纹总库存量427.08万吨,周环比减少13.77万吨;螺纹表需257.84万吨,周环比增加9.34万吨。

观点:基本面供需矛盾逐步累积。钢材需求环比回升,目前资金改善力度偏弱,基建需求仍依靠存量项目支撑,需求的边际改善主要来自下游项目的赶工,后期需求偏弱格局持续;供给端延续快速复产趋势,当前钢厂利润较好,钢厂厂内螺纹库存已经转为累库,螺纹总库存月底存在累库可能,后续钢材整体去库也将逐步放缓,基本面边际转弱。今日住建部的增量政策不及市场预期,空头情绪集中释放,螺纹触及跌停板,产业需求偏弱矛盾仍将继续发酵,预计短期钢价震荡偏弱。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们