来源:中信建投期货 作者:中信建投期货

研报正文

观点与操作策略

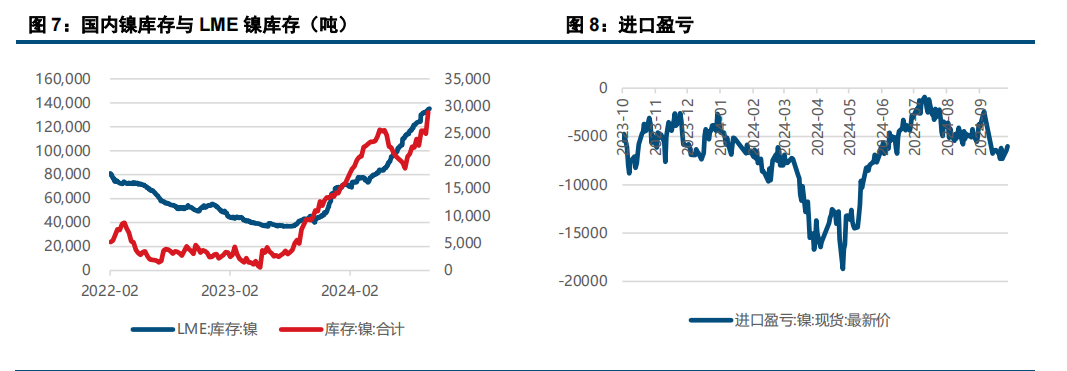

宏观方面,IMF 下调 2025 年全球增长预测;美联储戴利预计美联储将继续降息。纯镍方面,库存持续垒库,不过随着镍价下跌,近期现货成交有所好转。镍的新能源需求放缓,下游补库动力较弱,多数企业持观望态度,支撑不足。

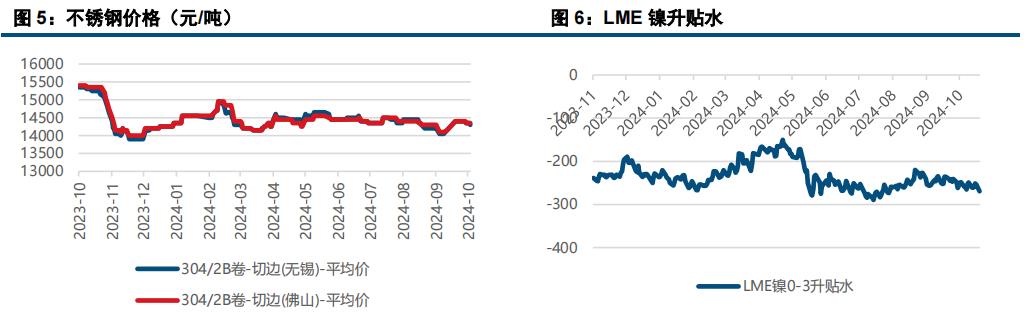

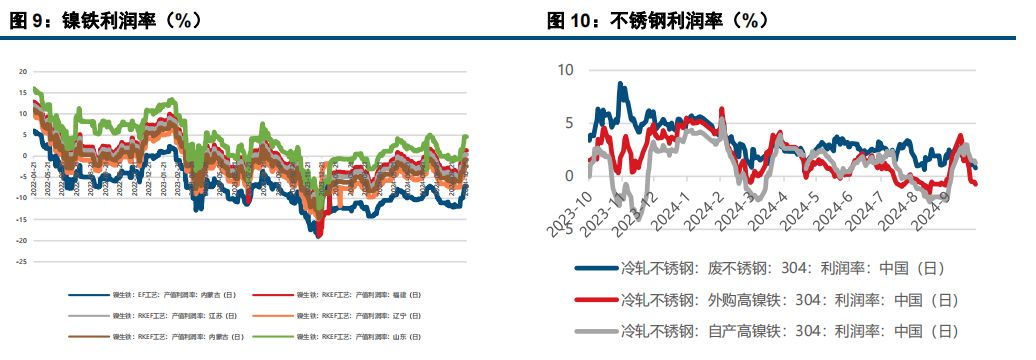

镍矿方面,消息面上 WBN 获批 RKAB 配额,市场对印尼的矿端担忧有所减弱,后市镍不锈钢矿端成本或有下移空间。镍铁方面,近期印尼新增产能逐步爬产,冶炼厂原料偏紧格局稍有缓解,但菲律宾雨季将至,铁厂备货带动铁价看涨情绪,铁价持续上涨。不锈钢方面,现货成交有限,库存重新转增,成本端铁价上涨,或形成成本支撑。

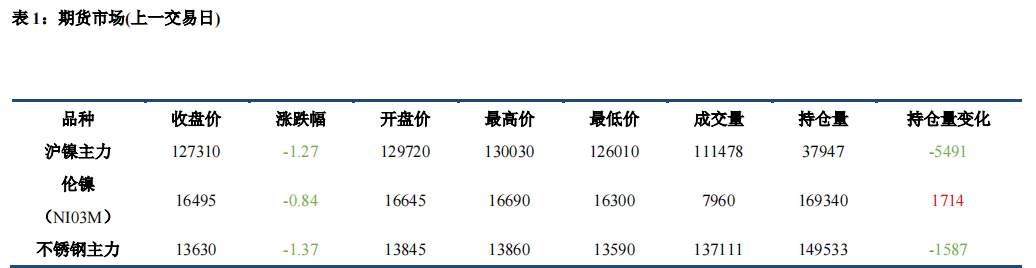

操作上,沪镍空单继续持有,不锈钢暂时观望。沪镍 2411 区间 120000-130000 元/吨。SS2412 参考区间 13200-14000 元/吨。

相关市场信息

1、 IMF 全球经济展望报告称,预测 2024 年全球 GDP 增长率为 3.2%,与 7 月份的预测保持不变;2025年预计增长 3.2%,低于 7 月份预测的 3.3%。预测 2024 年美国经济增长率为 2.8%,高于 7 月份的2.6%;2025 年经济增长率为 2.2%,高于 7 月份的 1.9%。预测 2024 年欧元区经济增长率为 0.8%,低于 7 月份预测的 0.9%;2025 年经济增长率为 1.2%,低于 7 月份的 1.5%。

2、 美联储戴利表示,预计美联储将继续降息,以防止劳动力市场进一步疲软。

3、 【镍库存】10 月 22 日 LME 镍库存 135150 吨,较前一交易日增加 558 吨。

4、 10 月 22 日,SMM 高镍生铁均价 1031.5 元/镍点(出厂含税),较前一交易日下跌 1 元/镍。

数据信息

相关图表

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们