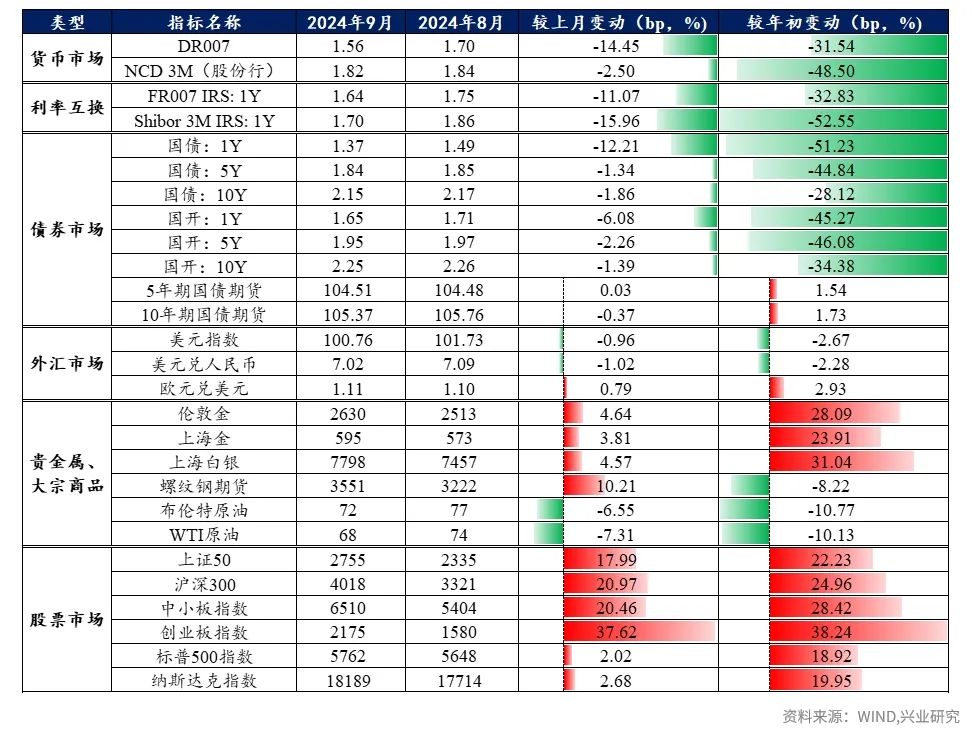

市场回顾

中国经济:政策底与经济底

经济:9月经济数据可能呈现出口与固投放缓、社零回升的格局。政治局会议提出“干字当头”,政策底已经出现,增量财政呼之欲出。受工业增长放缓影响,第三季度GDP同比或低于第二季度,但政策提振下第四到明年第一季度GDP可能改善。复苏可能在波折中前进,关注2025年下半年库存周期是否会进入去库阶段。

物价:9月CPI同比或小幅回落,PPI降幅或扩大。9月末风险偏好提升,商品价格拉涨,10月PPI同比或回升。

社融:虽然9月政府债发行提速,但去年同期基数较高,社融与信贷同比或双双回落。

中债:信用债收益率升破理财成本线

资金面:9月DR007与OMO7D差值月度中枢为10.5bp,较8月边际抬升;10月MLF到期7890亿元,NCD到期规模约1.76万亿元,到期规模较年内高峰有较大回落,政府债供给压力显著减轻,且9月末降准50bp落地,释放长期资金1万亿元,10月资金面预计整体平稳,资金价格在税期或有小幅上升的风险。

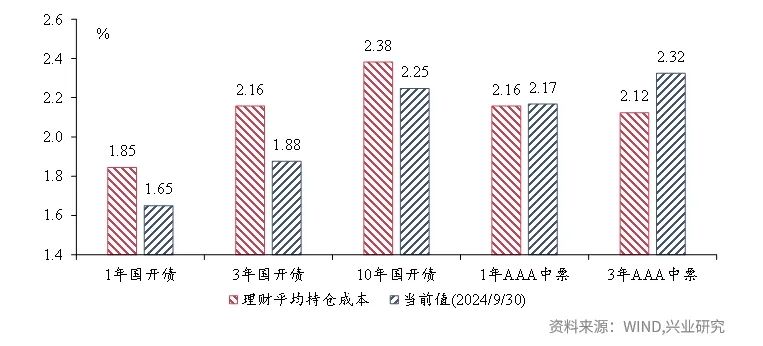

中债:风险偏好回暖对债市形成新增利空,需密切关注财政政策力度、基金与理财赎回的可能影响。9月赎回压力并未完全体现,负反馈高峰预计未到,1年AAA中票和3年AAA中票的收益率已经超过1-9月理财的平均持仓成本,理财面临一定赎回压力,债市仍有上行动能,阻力位为2.25%附近。

外汇市场:美债利率相对基本面补涨

人民币:一方面待结汇盘与股市推动人民币升值,另一方面逆周期工具限制人民币升值节奏,关注7支撑。

美元:美国基本面小周期反弹,年内降息预期有所收敛,美元指数反弹。

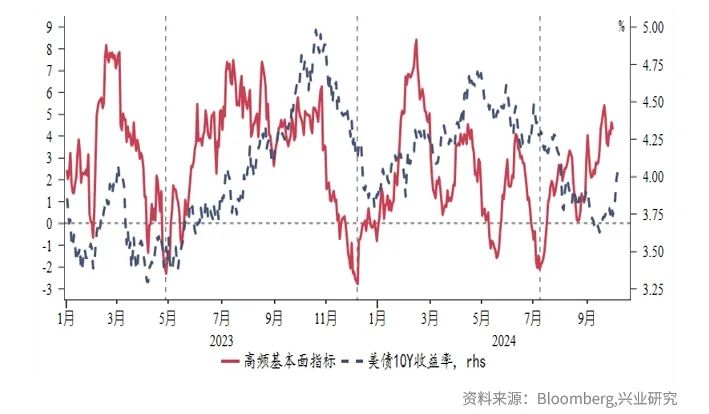

美债:美债利率如期在降息后反弹,10Y上方阻力4.1%-4.2%,逢高配置。

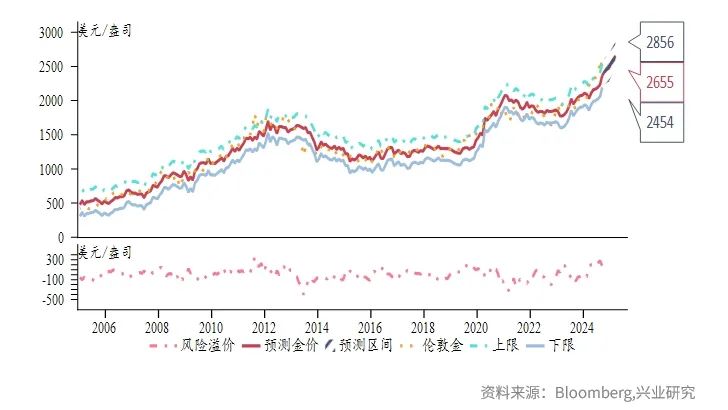

贵金属、大宗商品:黄金需要在2650附近整固

贵金属:伦敦金向上突破后如期在2650美元/盎司附近遇阻,短期内由于美元利率汇率以及人民币利率反弹,黄金需要震荡调整一段时间。中期由于中美利率中枢下移,黄金仍有进一步上涨空间。

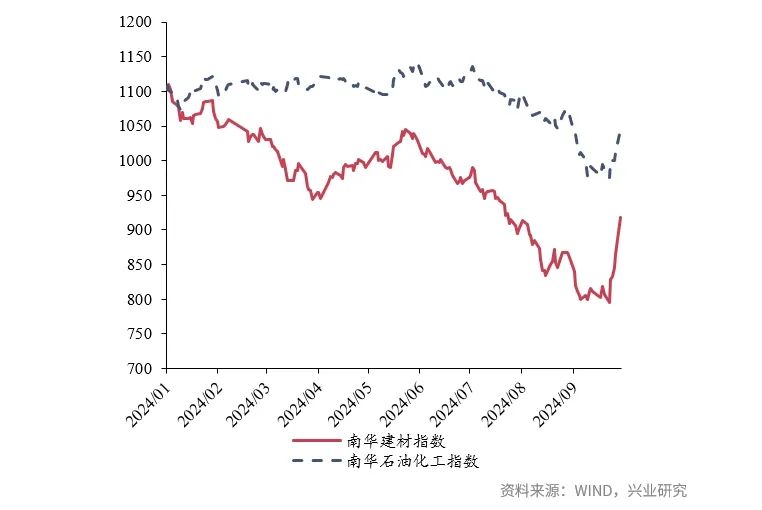

原油:风险情绪与地缘事件助推原油有所反弹,但当前中美基本面并不支持原油持续大幅上涨。

★

★

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可(金麒麟分析师),不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们