研报正文

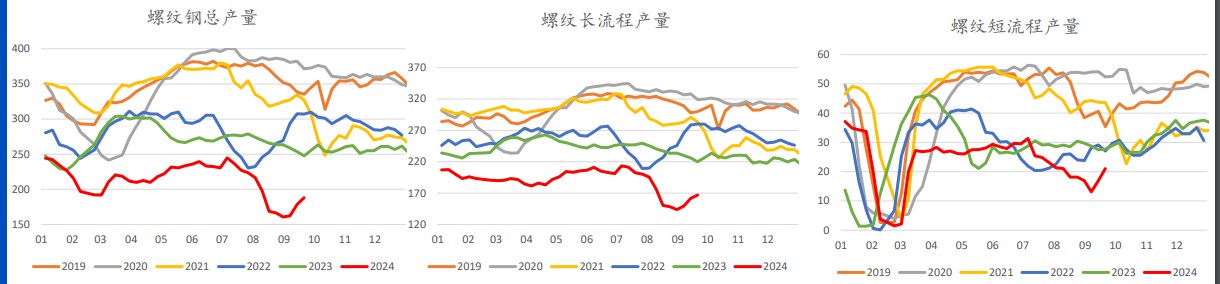

螺纹产量本周小幅回升,热卷产量持续回落,钢厂因利润问题而转产,钢厂即时利润恢复,预计短期产量进一步回落空间有限,关注产量进一步变化。

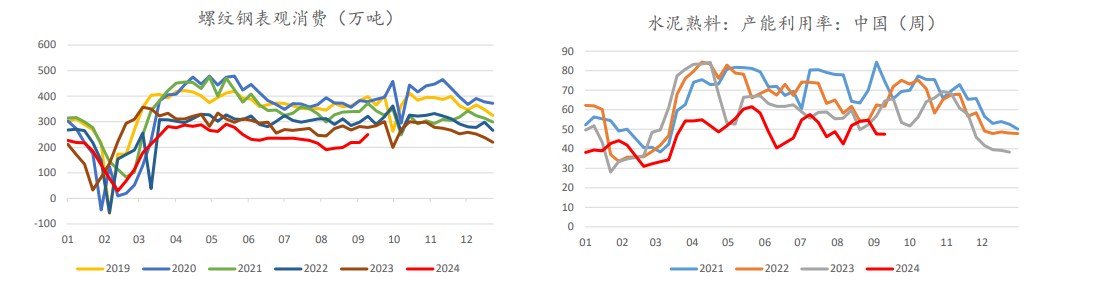

表观需求维持在低位,水泥熟料产能利用率维持在低位,尽管我们认为三季度需求难有质的变化,但整体需求最差的时候基本进入尾声,存在继续小幅回升的可能,关注9月地方债发行情况与淡季需求的边际变化。

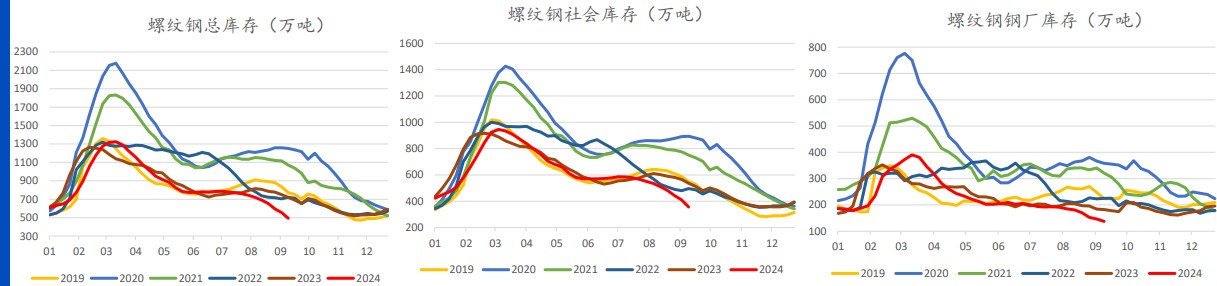

螺纹库存持续去库,热卷库存维持在高位,螺纹总库存继续回落,本周下降 62吨,钢厂库存下降8.81万吨,社会库存本周下降53.19万吨,持续关注产量与需求的平衡。

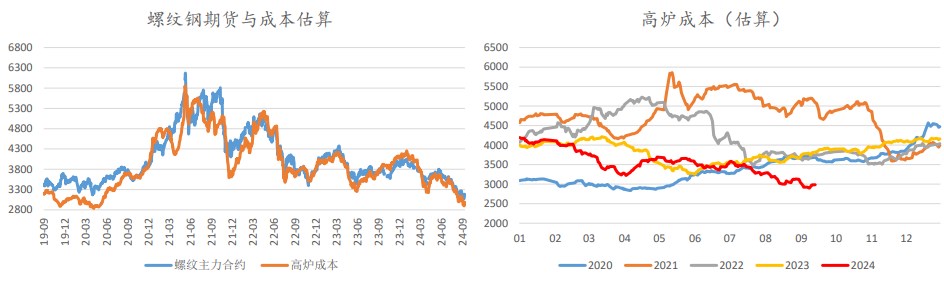

据估算即时高炉成本在2990元/吨左右,15日平均成本在3020元/吨左右。

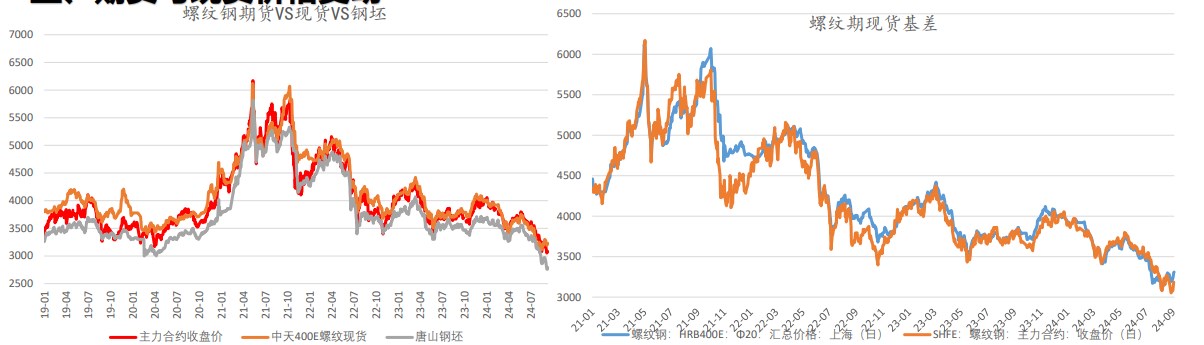

期现触底反弹,01合约贴水现货,关注现货端情绪的变化。

市场情绪有所缓和,本周螺纹钢期现触底反弹,库存持续去化且总库存降至往年同期新低,但亦有转产迹象,整体来看估值较低但无上涨驱动,预计反弹高度有限。

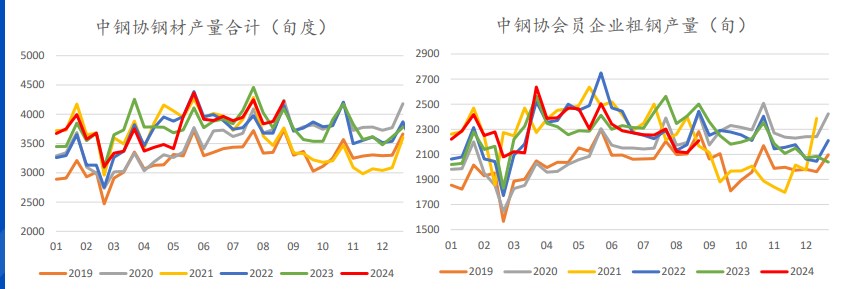

Mysteel本周产量回升9.39万吨至187.52吨,其中电炉上升 4.08万吨,高炉回升5.29万吨,中钢协旬度数据显示钢材产量位于高位。

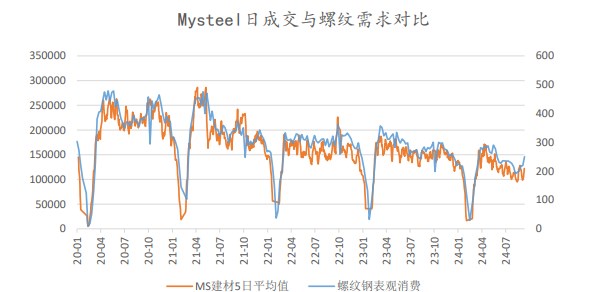

表观需求整体位于同期低位,现货略有好转,水泥熟料产能利用率小幅下降,Mysteel日成交整体回升,淡旺季切换,持续关注需求相应变化。

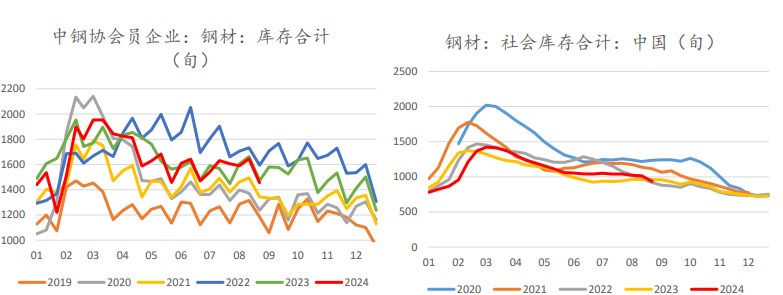

螺纹总库存继续去库,热卷库存维持在高位,本周小幅回落,螺纹钢厂库存本周下降8.81万吨至137 .55吨,社会库存本周下降53.19万吨至356.08万吨,总库存本周去库 62万吨至493.63万吨,中钢协旬度数据显示会员企业钢材库存位于同期较高水平,社会库存温和去库。

本周估算即时高炉成本在2990元/吨左右,15 日平均成本3014元/吨,9月4日,唐山主流样本钢厂平均铁水不含税成本为2297元/吨,平均钢坯含税成本3055元 /吨,周环比下调46元/ 吨,与9月11日普方坯出厂价格2830元/吨相比,钢厂平均亏损225 元/吨。

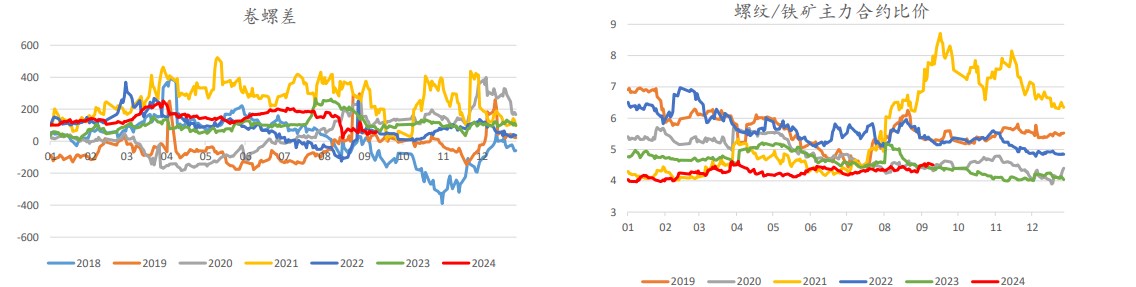

铁矿石触底反弹,主力合约螺矿比低位震荡,现实需求仍旧表现偏弱,关注进入旺季后需求情况。

统计局发布7月经济数据,中国制造业和基建投资分别累计同比增长9.3%、4.9%。 1-7月,中国房地产投资和房屋新开工面积分别同比下降-10.2、-23.2%,降幅较1-6月扩大0.1个百分点和缩小0.5个百分点。

(转自:曲合期货)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们