CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2024年9月22日

摘要

利多:

1、美联储在9月的议息会议上决定降息50个基点至4.75-5.00%,并预计年内还将降息两次。会议下调了今年的GDP增速预测,同时上调了未来两年的失业率。虽然美国经济面临一定下行压力,但市场仍倾向于美国经济能够实现软着陆。

2、“金九银十” 消费旺季效应仍存,本周国内铝下游加工龙头企业开工率较上周持平。其中铝板带、箔及线缆企业未来开工率积极向好。型材板块终端需求显著分化,建筑铝型材市场保持惨淡,光伏与汽车型材订单量持续上涨,但难以推涨整体开工水平。

利空:

1、美联储降息靴子落地之后,市场对国内出台更多的刺激政策有较强预期,尤其是调降LPR或者存量房贷利率,但周五这些政策刺激预期有所落空,宏观情绪再次转弱。

2、铝价持续反弹后,下游采购意愿略有回落。本周巩义地区集中到货较多,现货升贴水小幅下滑,本周电解铝社会库存降幅明显收窄。铝棒开工率8月以来有所提升,本周到货较多,库存小幅累增0.89万吨。

小结:美联储降息50基点略超市场预期,鲍威尔解释为对7月未降息的补偿式降息,并不意味后续将持续大幅度降息。市场仍倾向于软着陆预期,短期情绪偏中性。后续关注4季度美国经济数据的情况,若再次走弱则商品下行风险增加。国内刺激政策落空对宏观情绪有一定拖累,关注10月国内的政策落地情况。基本面看氧化铝运行产能受检修影响小幅下滑,现货仍然维持偏紧格局,三网价持续走高对期货价格有支撑。电解铝供应端压力略有缓解,9月沪伦比值再次回落使得进口端增量有限。消费旺季下游开工率有所改善,但铝价持续走高对采购情绪有一定抑制,本周电解铝社会库存降幅明显收窄,且铝棒库存再次增加,短期铝价继续反弹动能减弱,高位震荡为主。

策略:

预计氧化铝11合约运行区间3900-4050元/吨,区间操作为主。沪铝10合约运行区间19500-20000元/吨,多单止盈离场。

一

行情回顾

本周沪铝10合约先扬后抑,价格重心小幅回落。节后归来电解铝社会库存小幅去化,现货市场交投情绪尚可,叠加假期内伦铝大幅上涨,沪铝高开低走,维持高位震荡。周中,美联储降息靴子落地,降息50基点略超市场预期,铝价小幅走弱。之后市场预期国内刺激政策出台,商品市场集体走强,带动沪铝走出V型反弹。周五国内并未出台刺激政策,短期政策预期落空,商品价格小幅走弱,周五夜盘商品价格进一步回落,周跌幅1.12%。

二

价格影响因素分析

1、国际宏观

美东时间9月18日周三,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间从5.25%到5.50%降至4.75%至5.0%,降幅50个基点。这是美联储2022年3月启动本轮紧缩周期以来首次降息。自2022年3月至去年7月,美联储一年多时间连续11次加息,累计加息525个基点,自去年7月以来连续八次会议按兵不动,将政策利率保持在2001年来高位。

点阵图预期的今年利率预期中位值从上次的5.125%降至4.375%,明年、即2025年的利率中位值从4.125%降至3.375%,降幅均为75个基点,后年的利率预期中位值从3.125%降至2.875%,降幅25个基点。在19名提供预测的官员中,本次全体均预计利率低于5.0%,上次只有八人这样预计。本次只有两人预计利率在4.75%至5.0%,有7人预计利率在4.5%至4.75%,有9人预计利率将在4.25%至4.5%,有一人甚至预计利率会低于4.5%,在4.0%至4.25%。也就是说,在19人中,共有十人、占比近53%预计,今年至少还将合计降息50个基点。略为过半的官员预计,今年11月和12月的剩余两次FOMC会议上,将至少每次降息25个基点。

会后公布的经济展望显示,美联储官员对近期的经济预期并未大幅调整,将今年的GDP增长预期小幅下调0.1个百分点,明后两年的GDP预期不变,今年的失业率预期上调0.4个百分点,明后两年的上调0.2个百分点,今年的PCE通胀预期和核心PCE通胀预期增速分别下调0.3个和0.2个百分点,明年的分别下调0.2个和0.1个百分点。

2、国内宏观

9月贷款市场报价利率(LPR)报价出炉,1年期LPR为3.35%,上月为3.35%;5年期以上LPR为3.85%,上月为3.85%,1年期和5年期以上利率均维持不变。 业内专家表示,9月LPR利率保持稳定主要是银行的净息差压力偏大,政策利率(7天逆回购利率)按兵不动,短时间内连续下调政策利率并引导LPR报价跟进下调的迫切性并不大。 展望后期,美联储较大幅度降息后,国内货币政策灵活调整空间扩大,后续降息降准概率都在上升。四季度央行有可能下调主要政策利率,届时将引导LPR报价跟进下调。

国家发展改革委政策研究室主任在新闻发布会上表示,加大宏观调控力度。宏观政策适度加力、更加精准,加强逆周期调节。加快全面落实已确定的政策举措,统筹抓好项目建设“硬投资”和政策、规划、机制等“软建设”,促进“两重”等政府投资项目尽快开工建设并形成实物工作量;推动加力支持“两新”政策措施尽快落地见效,确保真金白银的优惠直达企业和百姓。与此同时,加强政策预研储备,适时推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。

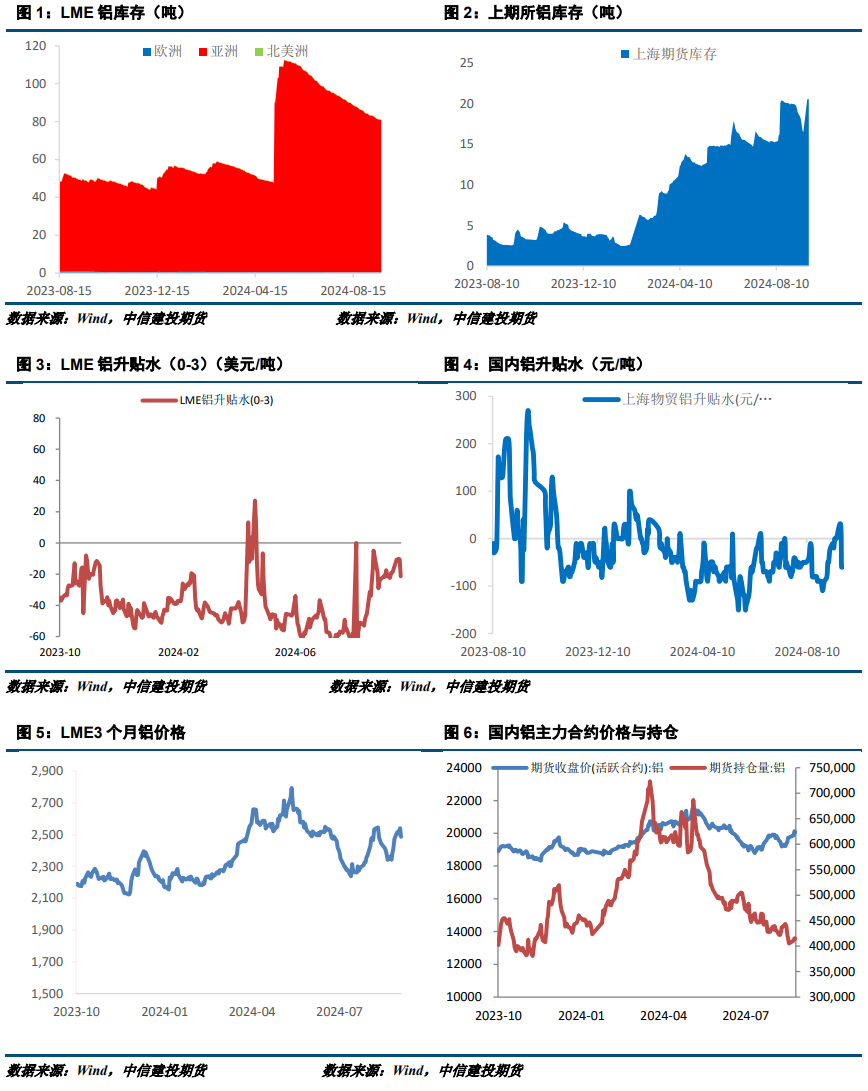

3、库存情况:环比上周去库0.5万吨

2024年9月18日,据上海有色网统计电解铝锭社会总库存74.3万吨,国内可流通电解铝库存61.7万吨,较上周四去库0.5万吨,自8月高点去库了8.7万吨。分地区来看,因近期豫沪价差的表现,部分铝厂调整了发货计划和节奏,中秋期间华东地区的在途出现减量,而发往中原地区的在途货量明显增加。巩义地区周中累库0.7万吨,无锡地区则较周一去库1.6万吨,华南地区近期小幅累库。整体去库速度有所放缓,但暂时仍能维持小幅去库的状态。

4、持仓情况:持仓量小幅增加

截至9月20日,上期所铝总持仓415139手,较上周405352增加9787手,本周铝价高位震荡,总持仓量多空均小幅增加。

三

结论与操作建议

美联储降息50基点略超市场预期,鲍威尔解释为对7月未降息的补偿式降息,并不意味后续将持续大幅度降息。市场仍倾向于软着陆预期,短期情绪偏中性。后续关注4季度美国经济数据的情况,若再次走弱则商品下行风险增加。国内刺激政策落空对宏观情绪有一定拖累,关注10月国内的政策落地情况。基本面看氧化铝运行产能受检修影响小幅下滑,现货仍然维持偏紧格局,三网价持续走高对期货价格有支撑。电解铝供应端压力略有缓解,9月沪伦比值再次回落使得进口端增量有限。消费旺季下游开工率有所改善,但铝价持续走高对采购情绪有一定抑制,本周电解铝社会库存降幅明显收窄,且铝棒库存再次增加,短期铝价继续反弹动能减弱,高位震荡为主。

策略

预计氧化铝11合约运行区间3900-4050元/吨,区间操作为主。沪铝10合约运行区间19500-20000元/吨,多单止盈离场。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

期货从业信息:F3048178

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们