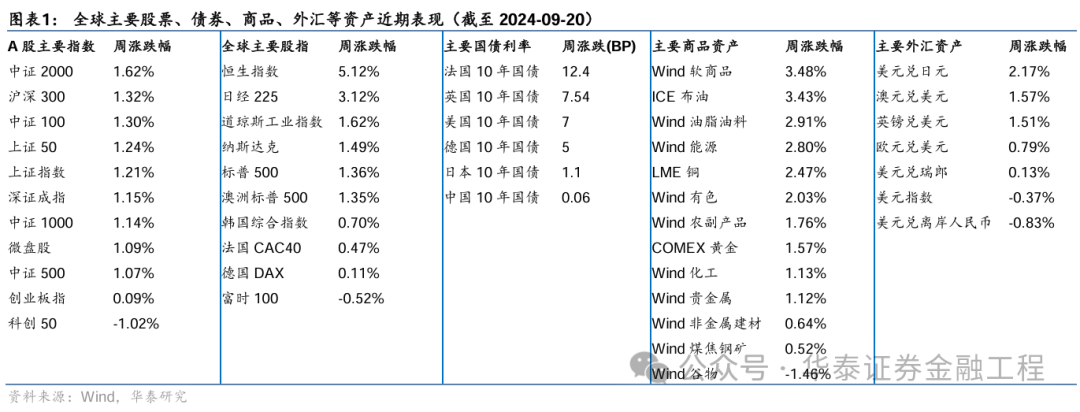

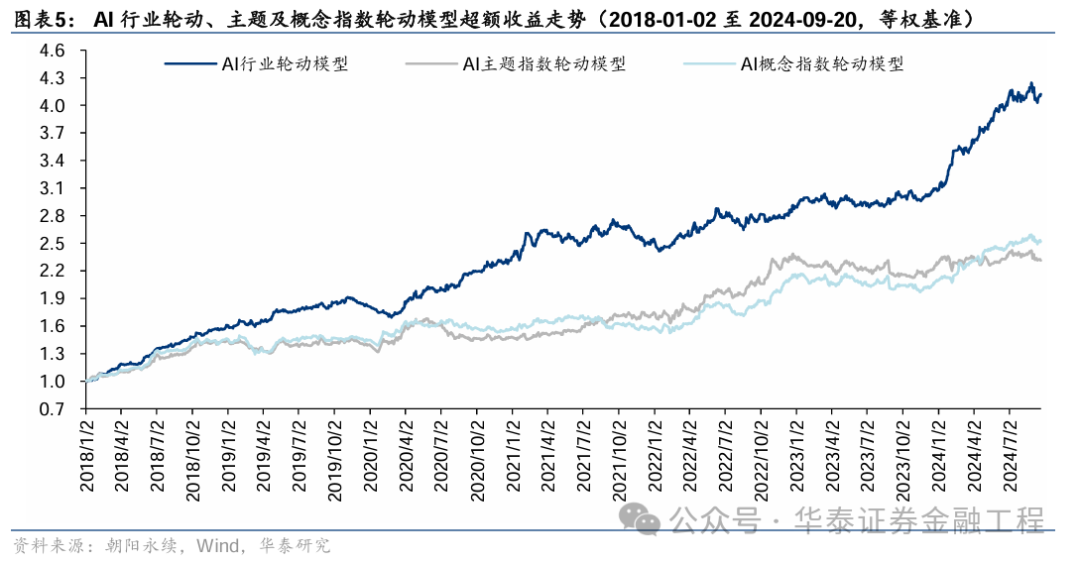

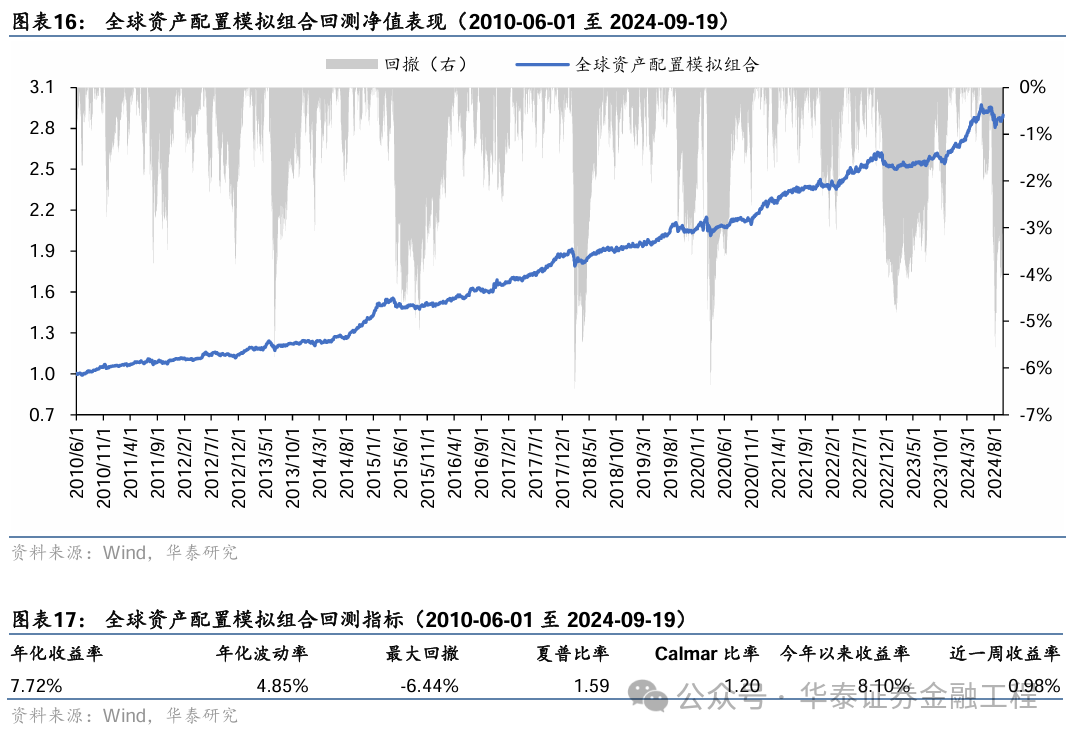

上周全球风险资产继续震荡上行,美联储宣布降息50个基点是重要催化剂。全球主要国家股指大部分上涨,恒生指数上周上涨5.12%表现较为亮眼;大部分商品品种表现较好;主要国家10年期国债收益率均震荡上行;美元指数上周小幅下行0.37%,我们判断美元指数目前处于筑底过程中,未来表现并不弱。华泰全球资产配置模拟组合上周上涨0.98%。AI行业及指数轮动模型继续推荐金融、红利相关行业及主题概念。上周A股主要指数大部分上涨,三个AI轮动模型表现均录得正收益。月频行业轮动模型由综合景气度和残差动量结合计算每月调仓信号。模型9月份最新持仓的5个行业是工业金属、贵金属、稀有金属、电力及公用事业、家电。上周模型上涨3.38%,超额收益率1.60%。我们在大类资产趋势信号和月频行业轮动模型的基础上构建了绝对收益ETF模拟组合,模型上周上涨0.52%,今年以来累计上涨3.87%。最近一期持仓中,权益仓位上调至11.19%,债券仓位回落至73.01%。

核心观点

美联储宣布降息50个基点,全球风险资产继续上行

上周全球风险资产继续震荡上行。全球主要国家股指大部分上涨,恒生指数上周上涨5.12%表现较为亮眼;大部分商品品种表现较好,LME铜、COMEX黄金、ICE布油上周分别上涨2.47%、1.57%、3.43%;主要国家10年期国债收益率均震荡上行;美元指数上周小幅下行0.37%。美东时间9月18日美联储宣布降息50个基点,当天盘中美股先涨后跌、美元指数先跌后涨,至当日收盘时相对前一日涨跌幅度不大。随后9月19日公布的美国9月14日当周初请失业金人数、9月费城联储制造业指数等数据较为乐观,带动全球风险资产普涨。华泰全球资产配置模拟组合上周上涨0.98%。

美元指数或处于筑底过程,即将进入上行周期

美元指数在上周美联储宣布降息时虽然存在日内的短暂反应,但在日K线层面并未出现较大波动。我们判断美元指数目前处于筑底过程中,未来表现并不弱:1、美元指数处于周期底部区域,即将进入上行通道;2、从技术分析层面,美元指数在100点附近存在支撑;3、逢利空不再下跌,是测试一个品种是否见底的好机会——美联储降息50个基点从逻辑上来说对美元指数利空,但美元指数的表现并不弱,结合前两点原因当前位置很可能就是美元指数的底部;4、康波下行期全球信用货币体系处于收缩状态,以美股、美债为代表的金融资产长期收益可能下降,商品和美元的表现或相对较强。

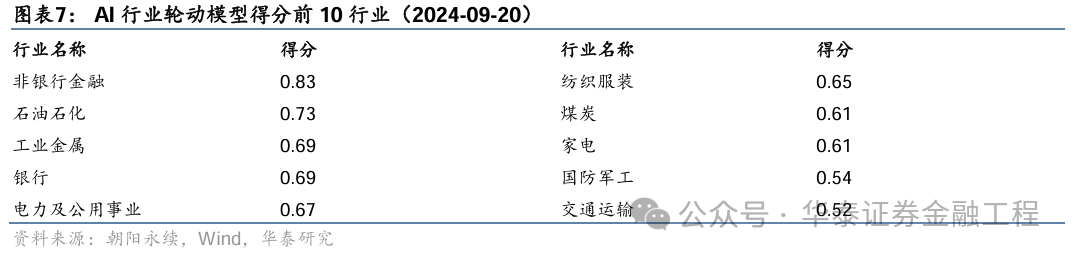

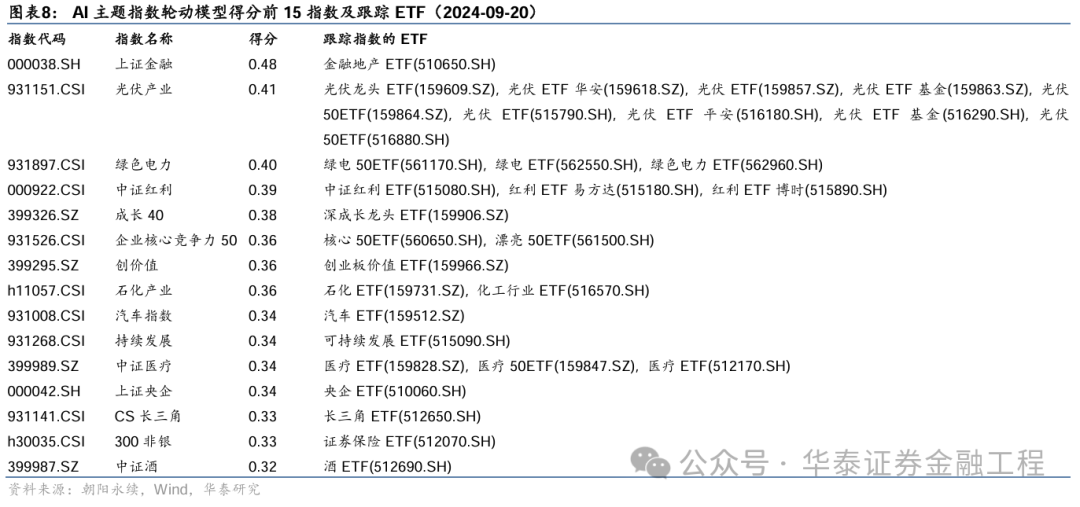

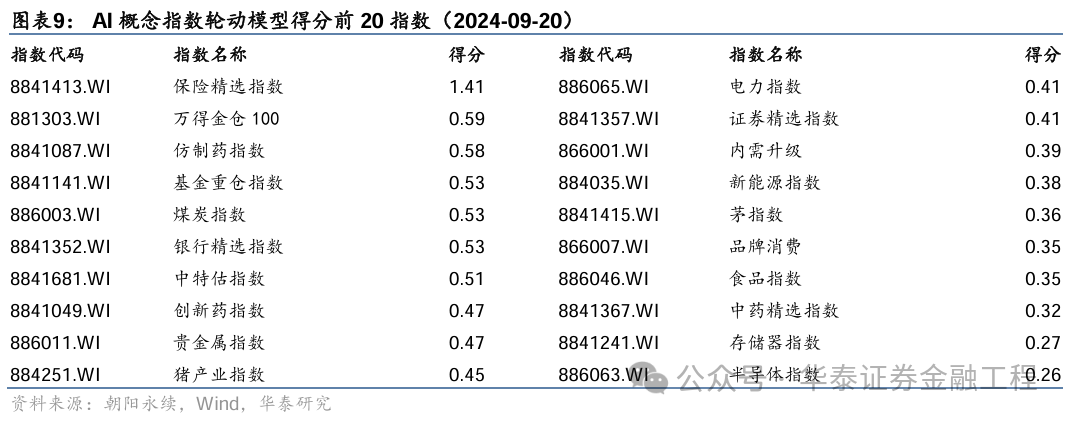

AI行业及指数轮动模型继续推荐金融、红利相关行业及主题概念

上周A股主要指数大部分上涨,三个AI轮动模型表现有所分化:1)AI行业轮动模型上周上涨2.85%,超额收益1.10%,今年以来超额收益30.27%,最新持仓主要聚焦金融、红利相关行业;2)AI主题轮动模型上周上涨0.70%,超额收益-0.43%,最新持仓主要聚焦于金融、红利相关行业,也包括光伏产业、成长40等成长风格主题指数;3)AI概念指数轮动模型上周上涨1.40%,超额收益0.29%,最新一期的持仓与前一周相同。整体而言,三个AI模型主要推荐金融、红利相关行业及主题概念。

月频行业轮动模型最新持仓有色金属、电力及公用事业、家电

月频行业轮动模型由综合景气度和残差动量结合计算每月调仓信号。模型9月份最新持仓的5个行业是工业金属、贵金属、稀有金属、电力及公用事业、家电。模型上周上涨3.38%,超额收益1.60%。我们在大类资产趋势信号和月频行业轮动模型的基础上构建了绝对收益ETF模拟组合,模型上周上涨0.52%,今年以来累计上涨3.87%。最近一期持仓中,权益仓位上调至11.19%,债券仓位回落至73.01%。具体到配置品种上,权益内部持有工业金属、贵金属、稀有金属、电力公用事业、家电等相关标的,商品内部持有黄金ETF和豆粕ETF,其中黄金ETF的权重相比于上期有所提升。

正 文

01美联储宣布降息50个基点,全球风险资产继续上行

上周全球风险资产继续震荡上行。除英国富时100指数外,美国、欧洲、日本、澳洲等主要发达国家股指普遍上涨,另外恒生指数上周上涨5.12%表现较为亮眼;大部分商品品种表现较好,LME铜、COMEX黄金、ICE布油上周分别上涨2.47%、1.57%、3.43%;主要国家10年期国债收益率均震荡上行;美元指数上周小幅下行0.37%。上周发生的重要事件是,美东时间9月18日,美联储公布议息会议结果,将基准利率下调50个基点至4.75-5.00%,这是2020年3月之后美国首次降息。决议声明、点阵图和会后鲍威尔的讲话表明,就业取代通胀成为美联储关注的重点问题。降息决议公布后至当天收盘,美股先涨后跌,标普500指数当日下跌0.29%;美元指数先跌后涨,当日小幅下跌0.08%;10年期美债收益率先下后上,当日上行5BP;COMEX黄金冲高回落,当日下跌0.29%。随后9月19日公布的美国9月14日当周初请失业金人数小幅低于预期,9月费城联储制造业指数升至1.7、大幅超预期,加强了全球投资者对美国经济“软着陆”的乐观预期,当日全球风险资产大部分上涨。9月20日,日本央行议息会议宣布政策利率维持在0.25%不变,符合市场预期,同时日本央行提高了对消费支出的评估,日经225指数在美联储降息50基点+日本暂停加息双重利好下上周上涨3.12%,表现较好。

上周适逢中秋假期,国内仅有3个交易日,主要股指大部分出现反弹;境内商品普遍表现不错,软商品、油脂油料、能源、有色等涨幅相对较多;9月LPR维持不变,10年国债收益率震荡走平,30年国债ETF上周内再创新高。上周港股受益于美联储降息,出现较大幅度上涨,南向资金上周净流入60.0亿港元,目前港股估值较低,未来或仍有上行空间。根据上周周报《海外风险资产反弹,未来或继续上行》(2024-09-17),商品目前处于上行周期且本轮周期起点晚于股票,同时部分商品品种在美国降息周期开启后胜率较高,我们推荐投资者逢低布局商品资产。

02 美元指数或处于筑底过程,即将进入上行周期

美元指数在上周美联储宣布降息时虽然存在日内的短暂反应,但在日K线层面并未出现较大波动。我们判断美元指数目前或处于筑底过程中,即将进入周期上行通道,未来表现或许并不弱,原因有以下几点:

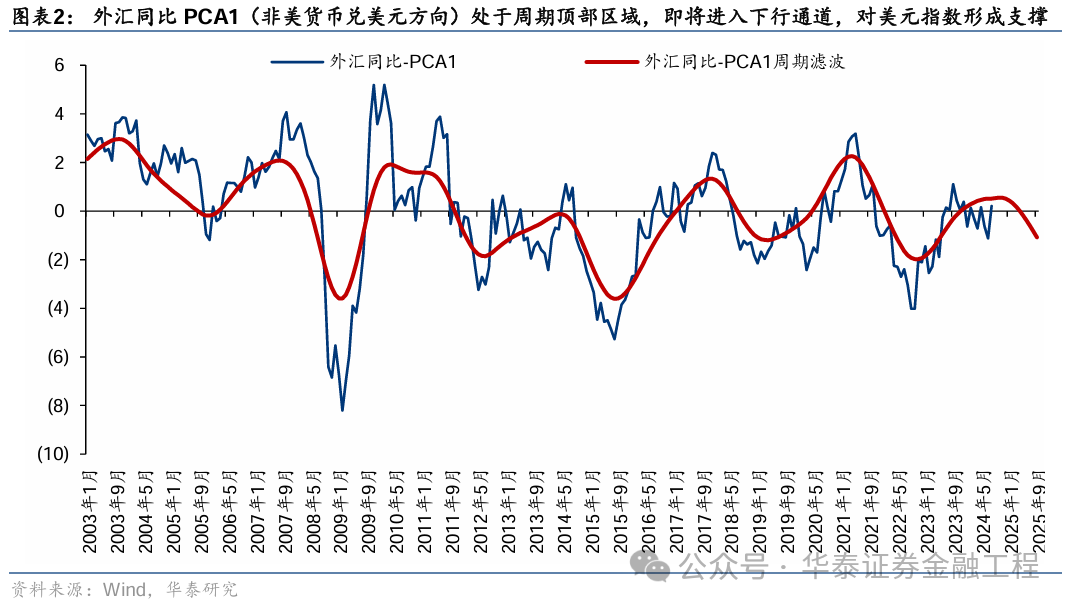

1.根据华泰金工周期模型测算结果,外汇同比PCA1(非美货币兑美元方向)目前已到周期顶部拐点区域,未来或将进入下行通道,对美元指数存在支撑;也就是说,美元指数目前处于周期底部区域,即将进入上行通道;

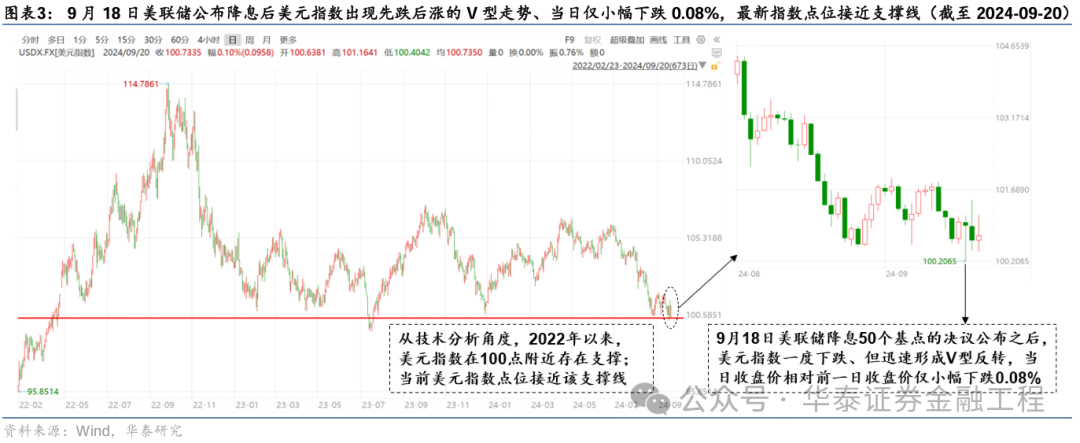

2.从技术分析层面,2022年以来美元指数在100点附近存在支撑,2023年2月、4月、7月、12月曾数次接近该支撑位并开启后续反弹过程,截至上周五收盘美元指数点位为100.73,又来到支撑线附近,并且从形态上形成二次探底,后续有望迎来反弹;

3.美国时间周二收盘时,CME观察工具显示,市场预计美联储降息50个基点的概率为63%,表明议息会议之前市场对降息幅度的预期是存在一定分歧的,美联储宣布加息50基点从逻辑上来说对美元指数存在偏空影响,但9月18日(美东时间)美元指数在决议公布后盘中仅短暂下跌、之后迅速形成V型反转,当日收盘时相对前一日收盘价仅小幅下跌0.08%;逢利空不再下跌,是测试一个品种是否见底的机会,结合美元指数在决议公布前后的表现与前两点原因,说明当前位置很可能就是美元指数的底部;

4.根据《再通胀是针对美元信用而非需求》(2024-07-05),从更长的康波周期视角来看,康波下行环境中经济潜在增速下降,财政矛盾、债务矛盾突出,美国政府部门最新的杠杆率为 114.1%(2024年一季度值),近一年又再次进入了上行趋势。美国的债务问题会影响美元信用,而对美元信用的担忧可能会对美国金融市场和经济产生一系列影响,以美股、美债为代表的金融资产长期收益可能会下降,而实物资产和美元指数的表现可能会相对更好。总结起来,在康波下行阶段,全球信用货币体系处于收缩状态,美元作为世界储备货币可能会相对表现强势。

03 AI行业及指数轮动模型推荐金融、红利相关行业及主题概念

AI行业轮动模型上周上涨2.85%,超额收益1.10%,今年以来超额收益30.27%:

1.上周AI行业轮动模型持仓及涨跌幅分别为:非银行金融(1.83%)、石油石化(1.74%)、工业金属(7.78%)、银行(1.79%)、电力及公用事业(0.41%)。持仓主要分布在金融、红利相关行业,上周对模型收益贡献最大的行业是工业金属,主要原因是美联储降息50个基点后,大宗商品市场整体回暖,工业金属及相关股票普涨。

2.最新一期持仓的行业不变,主要是金融、红利相关行业。

AI主题轮动模型上周上涨0.70%,超额收益-0.43%,今年以来超额收益1.38%:

1.上周AI主题轮动模型持仓及涨跌幅分别为:上证金融(1.89%),光伏产业(-0.87%),绿色电力(0.60%),中证红利(1.35%),成长40(0.13%),企业核心竞争力50(0.16%),创价值(0.55%),石化产业(1.80%),汽车指数(2.02%),持续发展(0.73%)。其中光伏产业上周录得负收益,对模型造成一定拖累,主要因为光伏板块今年以来业绩承压、仍待修复;汽车指数、上证金融、石化产业等主题指数上周表现相对较好。

2.最新一期持仓的主题指数不变,主要聚焦于金融、红利相关行业,也包括光伏产业、成长40等成长风格主题指数。

AI概念指数上周上涨1.40%,超额收益0.29%,今年以来超额收益16.35%:

1.上周AI概念轮动模型持仓及涨跌幅分别为:保险精选指数(2.33%),万得金仓100(1.28%),仿制药指数(-1.44%),基金重仓指数(0.80%),煤炭指数(3.80%),银行精选指数(1.86%),中特估指数(1.28%),创新药指数(-1.38%),贵金属指数(5.92%),猪产业指数(-0.48%)。持仓相对分散,贵金属指数、煤炭指数表现较好,对模型有较大的正向贡献,主要原因是美联储降息后大宗商品市场整体回暖、利好相关股票。

2.最新一期持仓的概念指数不变,都是公募机构重点持仓的板块,以大盘成长风格为主。

04 月频行业轮动模型最新持仓有色、电力及公用事业、家电

上周月频行业轮动模型持仓及涨跌幅分别为:工业金属(7.78%)、贵金属(2.86%)、稀有金属(1.29%)、电力及公用事业(0.41%)、家电(4.62%),模型上周上涨3.38%,超额收益1.60%。上周工业金属行业表现较为亮眼,主要原因是美联储降息50个基点后,大宗商品市场整体回暖,相关股票普涨;另外家电行业表现也比较好,主要原因是8月家电零售环比回暖,全国多地推进家电以旧换新政策实施方案,家电需求有望进一步转好。

下表展现了月频行业轮动模型最近12个月的持仓资产,最近3个月持仓中工业金属、贵金属、电力及公用事业、家电频繁出现在持仓中,总体来说周期类行业和必需消费类行业的出现频次较高。

05 绝对收益ETF模拟组合:最近一期权益持仓提升至11.19%

境内绝对收益ETF模拟组合的大类资产配置权重主要根据各类资产近期趋势进行计算,趋势较强的资产赋予较高的权重;权益资产内部配置权重则直接采用月频行业轮动模型的每月观点。模型上周上涨0.52%,对收益贡献比较大的主要包括黄金ETF(518880.SH)、黄金股ETF(517520.SH)、有色60ETF(159881.SZ)、龙头家电ETF(159730.SZ)等,大宗商品及相关ETF主要受益于美联储降息,龙头家电ETF受益于补贴政策推进及需求改善。

下表展示了绝对收益ETF模拟组合2024年9月持仓资产(计算数据截至2024-08-31),结果显示,权益仓位上调至11.19%,债券仓位回落至73.01%。具体到配置品种上,权益内部持有工业金属、贵金属、稀有金属、电力公用事业、家电等相关标的,商品内部持有黄金ETF和豆粕ETF,其中黄金ETF的权重相比于上期有所提升。

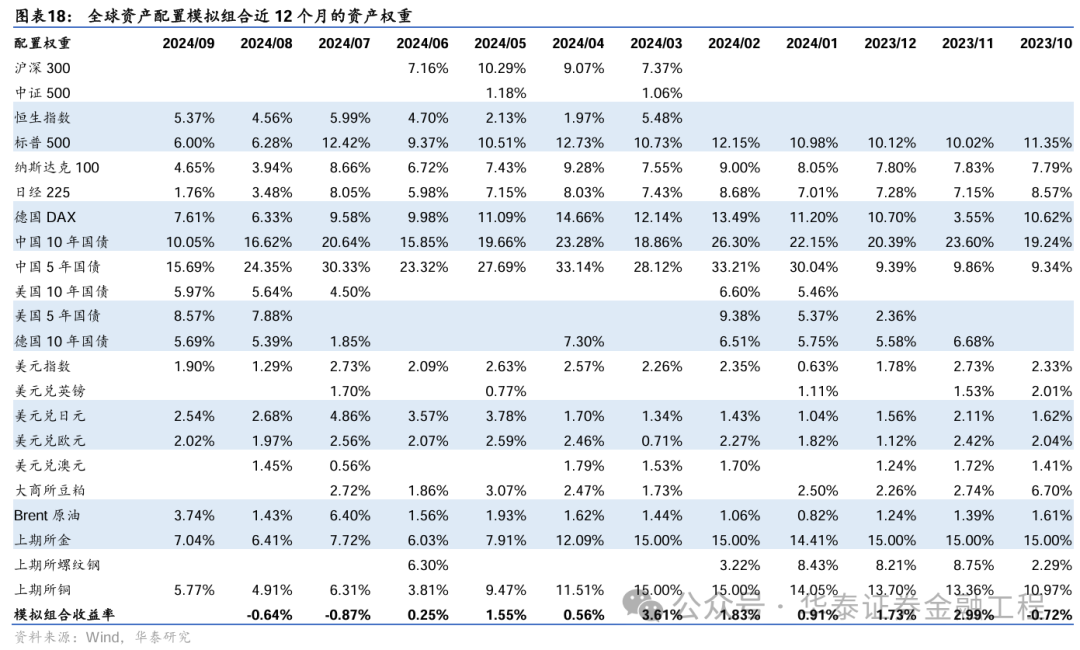

06 全球资产配置模拟组合目前超配股票和商品

我们在每月初基于周期三因子定价模型对全球大类资产未来收益率进行预测排序,2024年9月份预测排序为商品、股票、债券、外汇(计算数据截至2024-09-02)。采用“动量选资产,周期调权重”的风险预算框架,构建全球资产配置模拟组合,策略目前超配股票和商品。模拟组合在回测区间内年化收益率为7.72%,夏普比率1.59,近一周收益率0.98%,今年以来收益8.10%。目前策略赋予较高风险预算的资产为海外股票、黄金、铜、原油。

风险提示

周度观点基于数据和逻辑推演,无法保证永远正确;相关模型均根据历史规律总结,历史规律可能失效。

相关研报

分析师:林晓明 S0570516010001 | BPY421

分析师:陈烨 S0570521110001

分析师:李聪 S0570522100001

分析师:刘志成 S0570521110002

分析师:张泽 S0570524020002 | BRB322

分析师:韩皙 S0570520100006

分析师:徐特S0570523050005

分析师:韩永蔚 S0570524050002

联系人:卢炯 S0570123070272

(转自:华泰证券金融工程)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们