CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年9月21日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

宏观方面,9月19日美联储降息打开国内货币政策空间,但9月20日贷款市场报价利率(LPR)报价出炉,市场一直关注的5年期利率未再做调整,预期落空,盘面出现一定幅度调整。目前尚处在正常的波动调整阶段,还没有出现新的回落风险。

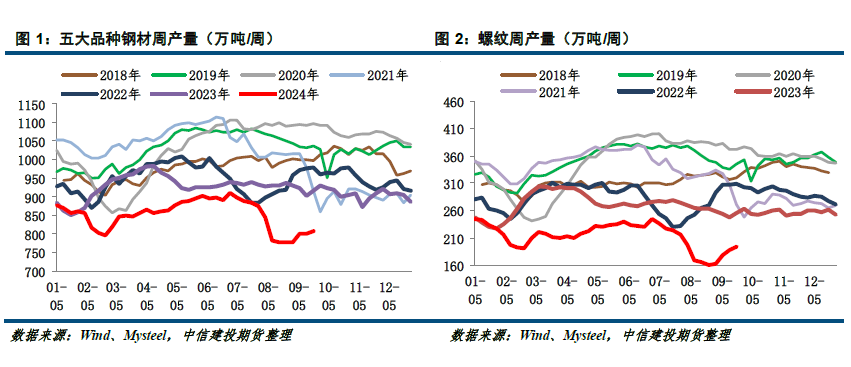

产业方面,本周钢联口径五大主要钢材品种总产量上升7.24万吨至808.02万吨,位于7周高位,受中秋假期影响,表观需求环比减少46.77万吨至844.5万吨,库存共下降36.48万吨至1382.23万吨,降幅显著收窄。螺纹产量连升4周,位于7周高位,其中厂库由降转增,社库连续第十一周减少,表需回落27.5万吨至222.4万吨。热卷维持着两库库存同步下降趋势,产量降幅显著收窄,表需微降。原料端对成本支撑力度有所提升。本周第一轮焦炭提涨落地,且铁水有进一步复产的预期空间,焦炭日耗有望继续增加,预计焦炭市场或趋强运行,仍有可能提起第二轮甚至第三轮提涨。

短期市场情绪受宏观影响,但焦炭成本提升、钢厂产量低增长以及节前补库支撑,期货价格下跌空间有限。策略上,螺纹热卷不宜追空,继续震荡思路对待。

不确定因素:钢厂复产进度、国内政策

正文

本周现货市场表现:涨跌不一

一、螺纹

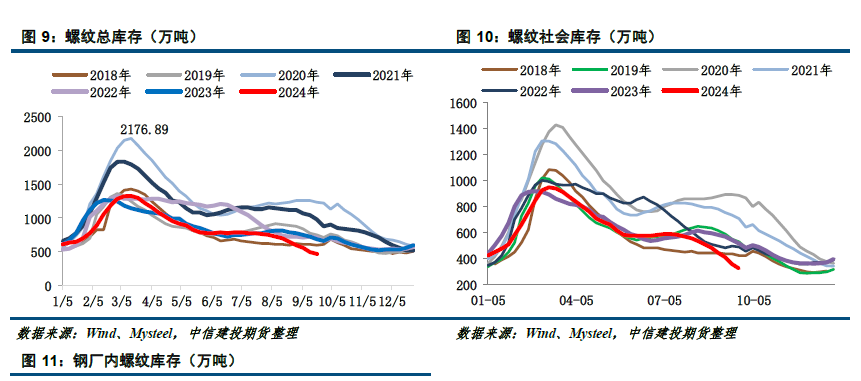

1.1 螺纹供给:螺纹钢增产中,关注后续复产高度

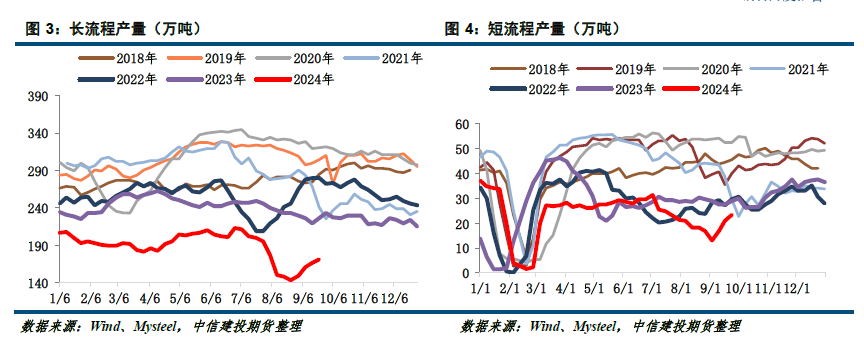

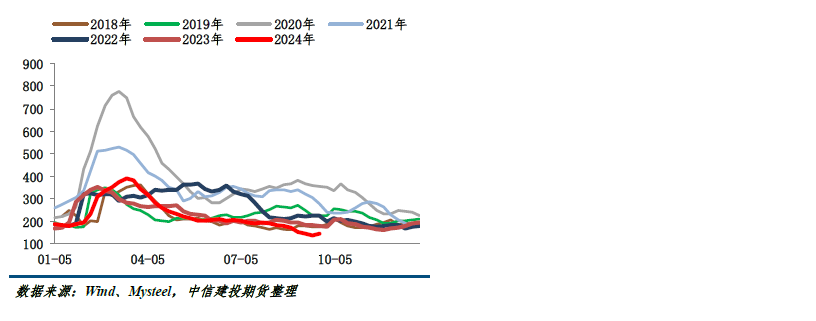

供应方面,本周钢联口径五大主要钢材品种总产量上升7.24万吨至808.02万吨,位于7周高位,受中秋假期影响,表观需求环比减少46.77万吨至844.5万吨,库存共下降36.48万吨至1382.23万吨,降幅显著收窄。螺纹产量连升4周,位于7周高位,其中厂库由降转增,社库连续第十一周减少,表需回落27.5万吨至222.4万吨。从工艺角度来看,本周长流程增产4.06万吨至170.94万吨;短流程产量23.29万吨,环比增加2.25万吨。

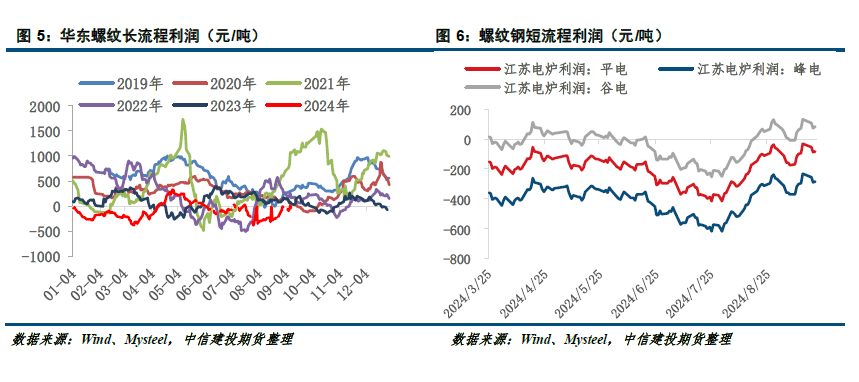

从利润视角看,Mysteel调研247家钢厂盈利率9.96%,环比增加3.90个百分点,同比减少32.90个百分点。长流程螺纹吨钢利润有所恢复,复产仍在进行中;华东地区部分电炉利润下降,但谷电生产依然盈利。螺纹钢复产阶段,小样本产量恢复水平可能低于预期。

1.2 螺纹表需:受中秋假期影响,本周表需下降明显

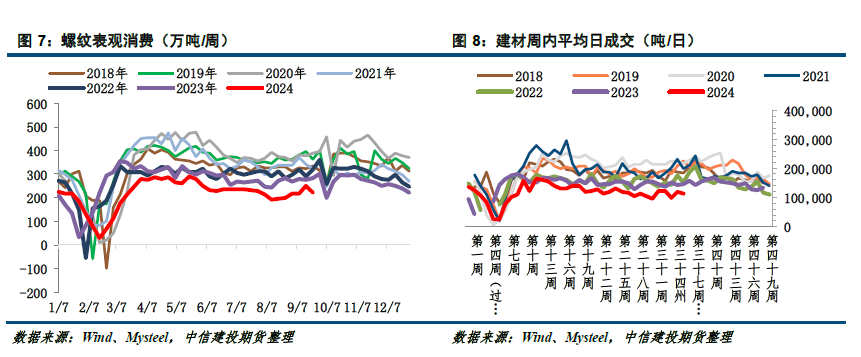

消费方面,本周受中秋假期影响,表观需求环比减少46.77万吨至844.5万吨。螺纹周度表观需求222.4万吨,环比下降27.52万吨。从建材日成交来看,本周日均成交水平11.41万吨,周环比降幅4.63%。需求方面,据百年建筑调研,截至9月17日,样本建筑工地资金到位率为62.52%,周环比上升0.21个百分点。其中,非房建项目资金到位率为65.42%,周环比上升0.09个百分点;房建项目资金到位率为46.34%,周环比上升0.79个百分点。本周资金到位率连续三周增长,增幅较上周扩大。

1.3 螺纹库存:库存继续呈降库状态

本周五大钢材总库存共下降36.48万吨至1382.23万吨,降幅显著收窄。螺纹产量连升4周,位于7周高位,其中厂库由降转增,社库连续第十一周减少。厂库出货存在一定压力。好在需求韧性尚可,社会库存去库幅度仍较为可观,各地价格延续涨势。

二、热卷

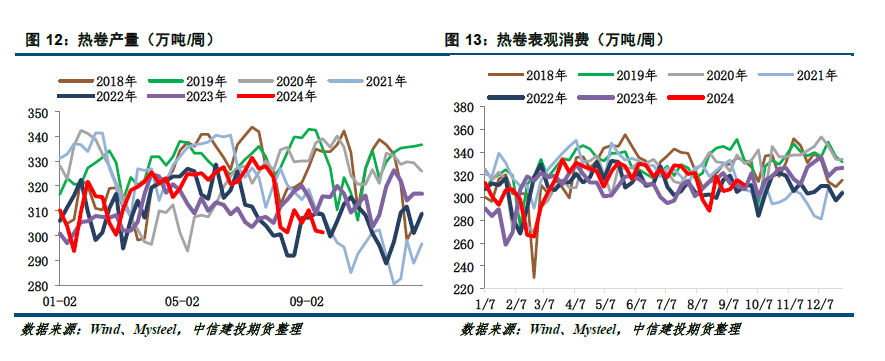

2.1 热卷供需:供需双弱

供给端,Mysteel周度数据显示,本周热轧产量周环比微降0.89万吨至301.28万吨。表需下降5.18万吨至310.76万吨。九月中下旬市场情况迎来了好转,但下游需求依旧保持刚需采购,并未有大量补库情况。热卷产量与需求的矛盾,依然需要时间来调整。

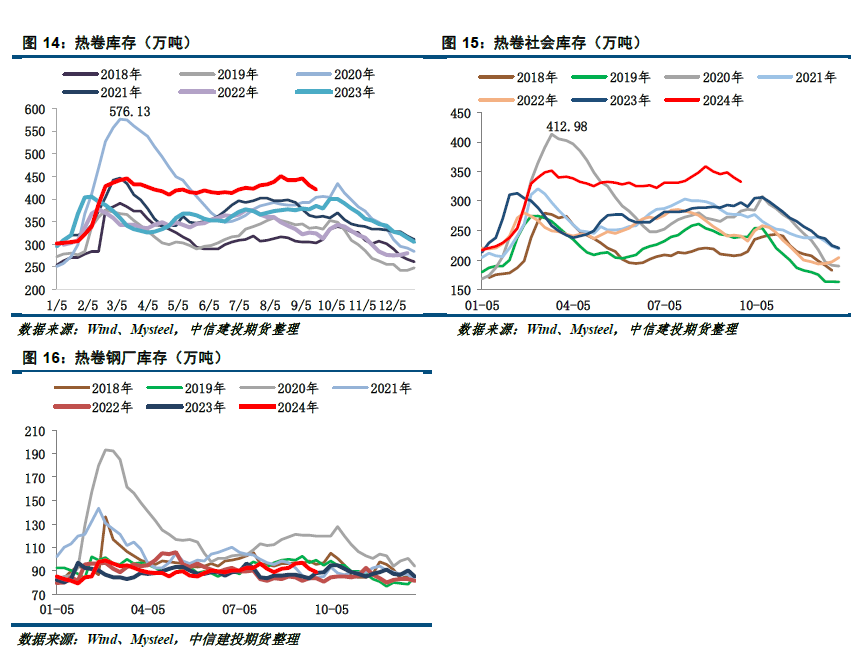

2.2 热卷库存:双库下降

库存端,截至9 月20 日,本周热卷库存减少9.48 万吨至421.73 万吨。分环节看,本周社库减少6.73 万吨至32.93 万吨,厂库减少2.75 万吨至88.8 万吨。

三、钢材总结

宏观方面,9月19日美联储降息打开国内货币政策空间,但9月20日贷款市场报价利率(LPR)报价出炉,市场一直关注的5年期利率未再做调整,预期落空,盘面出现一定幅度调整。目前尚处在正常的波动调整阶段,还没有出现新的回落风险。

产业方面,本周钢联口径五大主要钢材品种总产量上升7.24万吨至808.02万吨,位于7周高位,受中秋假期影响,表观需求环比减少46.77万吨至844.5万吨,库存共下降36.48万吨至1382.23万吨,降幅显著收窄。螺纹产量连升4周,位于7周高位,其中厂库由降转增,社库连续第十一周减少,表需回落27.5万吨至222.4万吨。热卷维持着两库库存同步下降趋势,产量降幅显著收窄,表需微降。原料端对成本支撑力度有所提升。本周第一轮焦炭提涨落地,且铁水有进一步复产的预期空间,焦炭日耗有望继续增加,预计焦炭市场或趋强运行,仍有可能提起第二轮甚至第三轮提涨。

短期市场情绪受宏观影响,但焦炭成本提升、钢厂产量低增长以及节前补库支撑,期货价格下跌空间有限。策略上,螺纹热卷不宜追空,继续震荡思路对待。

不确定因素:

钢厂复产进度、国内政策

分析师:楚新莉

期货交易咨询从业信息:Z0018419

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们